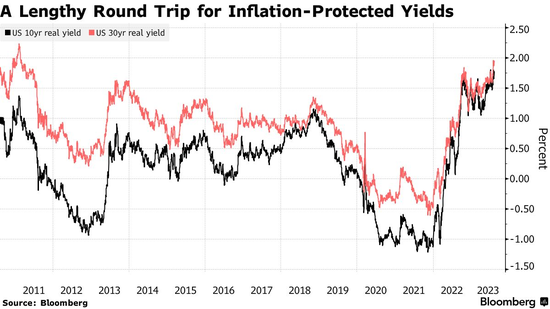

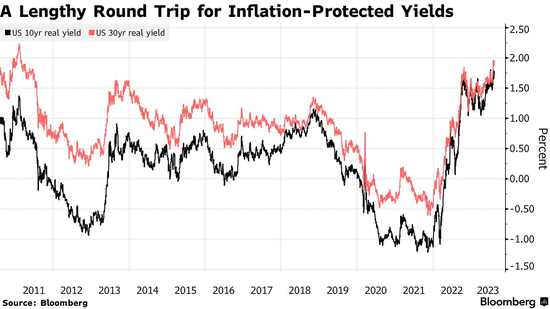

美债一个重要指标已经来到历史性突破边缘!

美国30年期通胀保值债券(TIPS)的收益率十多年来首次来到了2%边缘。这一关口是否会被突破?如果真的发生,又会在哪里停止?债市投资者对此感到不安。

对一些人来说,2%的“实际收益率”已经非常值得买,因为美联储在过去18个月里累计加息超过5个百分点。但对其他人来说,通胀是否见顶的不确定性,再加上美国政府不断增长的借款需求意味着,所有类型的长期收益率可能都需要进一步提高。

通胀保值债券的利息是根据通胀调整后的基础金额支付的,因此它们的收益率代表着无风险的回报率。它们不受美联储政策利率可能对未来通胀产生的影响,也是经济前景的晴雨表。

30年期美债的实际收益率上一次突破2%是在2011年。后来在2020年和2021年美联储削减利率、通胀保护需求飙升期间,该收益率曾跌至-0.50%左右的水平。实际收益率上升是对投资者情绪的考验。

Invesco固定收益首席策略师罗布•瓦尔德纳(Rob Waldner)表示:

“我们的看法是,投资债券,名义经济增长率正在放缓并降至名义利率以下。由于目前政策正在迅速收紧,美联储有可能犯错误。”

对于养老基金和保险公司等长期负债的投资者来说,接近2%的30年期通胀保值收益率可能是不可抗拒的。巴克莱全球通胀相关研究主管庞德(Michael Pond)说,在过去10年里,他们的兴趣有限,但如果通胀保值收益率达到2%,这类投资者可能会回归。

8月24日的30年期通胀保值美债标售“将是这方面的试金石”。上次于7月20日发行的10年期TIPS需求极其强劲,中标收益率为1.495%,为该产品自2010年以来最高。

通胀保值债券收益率(以及长期名义美债收益率)面临的部分上行压力,反映出通胀路径的不确定性上升。美国衡量通胀和基于调查的通胀预期上周有所下降,但原油价格升至年内最高水平,以及医疗保险料将开始推动价格上涨。太平洋投资管理公司的投资组合经理Michael Cudzil表示:

“我们可能需要更高的实际和名义收益率。我们的基本预测是经济大幅放缓,这将导致经济衰退,并最终拉低利率。但我们有可能在曲线上看到更大的通胀溢价,这是我们很长时间没有看到过的。”

与此同时,市场情绪正在遭受打击。花旗集团策略师爱德华•阿克顿(Edward Acton)上周五在一份报告中写道,30年期通胀保值债券收益率在1.86%上方停留的时间越长,“就越有可能再次升向新的周期高点,2010年收益率高点2.28%的中期目标即将出现”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47