Mysteel:汽车原材料周报(8.7-8.11)

核心观点:

11日国内钢材指数(Myspic)综合指数报收143.35点,周环比下跌1.19%。供应方面,本周五大钢材品种供应929.61万吨,环比增加1.01万吨,增幅0.1%。库存方面,本周五大钢材总库存1675.61万吨,周环比累库31.39万吨,增幅1.9%。消费方面,本周五大品种周消费量降幅4.9%;铜市方面,上周电解铜价格震荡下行,市场到货资源有所改善;铝市方面上周国内现货铝价窄幅震荡,贸易商以积极出货为主。基本面方面,云南省电解铝产能复产已近尾声。

上周五大钢材整体供库双增,行情偏弱调整,基本符合上周预期。目前来看,民营企业亏损幅度扩张,以及淡季需求表现愈发突出,或加剧企业减产意愿,进而使得主被动减产覆盖增量,因此综合整体预估表现来看,供应水平或小幅增减变化,变但幅度有限。库存方面则将继续保持淡季累库特征,钢厂发货节奏和市场交易氛围将延续偏弱状态,使得库存累增幅度降逐步扩张。综合来看,基本面结构对现货价格支撑力度减弱,整体逻辑为预期证伪,需求较差,原料价格持涨空间有限,行情延续弱势震荡。

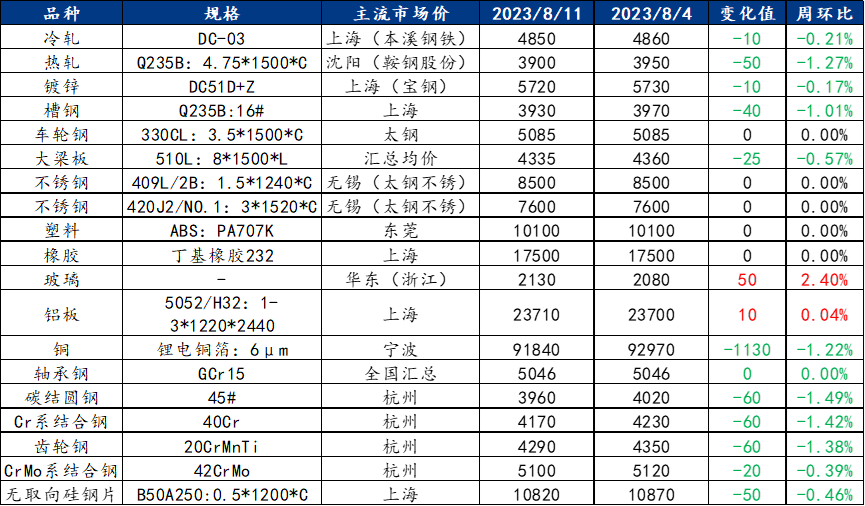

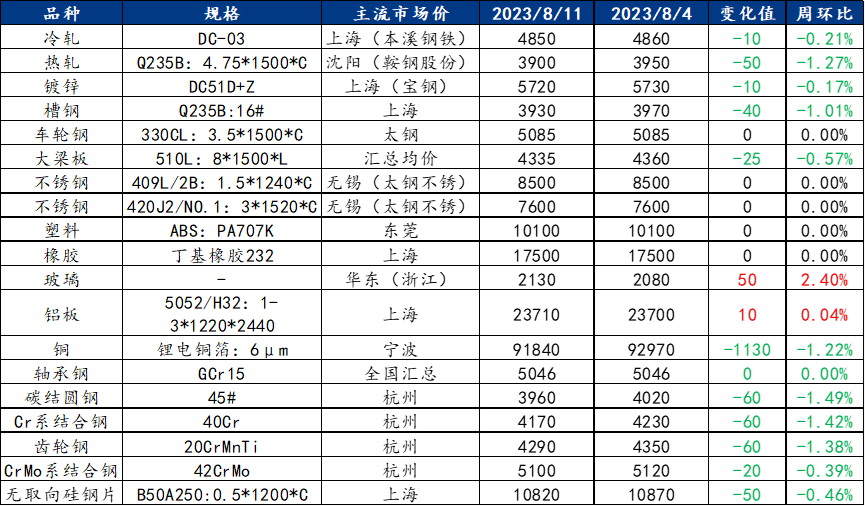

一、原材料品种价格监测

截止2023年8月11日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面偏弱,库存累积,冷轧板卷价格盘整回调

上周冷轧板卷产量82.28万吨,环比减少0.57万吨。库存方面,当前冷轧钢厂库存30.85万吨,环比增加0.7万吨,社会库存121.54万吨,环比增加0.2万吨。本周冷轧板卷价格整体偏弱运行。一方面,从生产端来看,尽管目前限产传闻愈发强烈,但从实际产量来看,上周冷轧板卷产量相较上周基本维持稳定。并且目前正值传统消费淡季,市场成交依旧偏弱,厂社库继续小幅累积。此外原料方面,热轧板卷期货价格震荡下行,成本支撑情况不佳,导致价格下行。而从本周情况来看,供给端减量预期较小,消费方面出现增量概率不高,预计本周冷轧板卷价格维持偏弱运行态势。

主要内容摘要②——热轧:热轧基本面矛盾继续累积成交下降价格压力增加

上周国内热轧板卷价格下跌,全国24个主要市场3.0mm热轧板卷全国均价4056元/吨,较上周下跌54元/吨。4.75mm热轧板卷全国均价3993元/吨,较上周下跌54元/吨。近期市场供需压力较高,社会库存呈现继续累积的过程。市场虽有限产预期,但暂无明确落地的情况下,对于价格难以起到支撑作用。目前看,下游端补库略有下滑,观望情绪继续上升。其订单也没有呈现增加的趋势,压力有所呈现。就本周看,基本面矛盾继续体现,钢厂订货压力上升,限产不落地的情况下,对于下周价格预期则会有一个价格顶部上限回落的过程。

主要内容摘要③——特钢:短期市场缺乏新的政策推动,预计本周优特钢价格持稳运行

上周全国优特钢价格小幅下跌,市场整体表现偏弱。库存方面,厂库社库双增,供应小幅增涨,部分品种压力尚存。上周全国优特钢棒材样本总库存203.70万吨,周环比增加3.77万吨,增幅1.89%。月环比增加2.37万吨,年同比减少9.09万吨。

需求方面,上周全国优特钢市场需求仍未见好转,采货积极性不高,终端拿货刚需为主。截止8月11日,上周样本贸易企业日成交均值4.46万吨,周环比增加0.03万吨,增幅0.68%。

综合来看,目前的宏观利好已被充分消化,短期市场缺乏新的政策推动,预计本周优特钢价格持稳运行。

主要内容摘要④——不锈钢:周内不锈钢价格窄幅震荡,下周到货增加价格或承压

上周地区性市场不锈钢价格呈现窄幅震荡运行。上周地区性市场库存资源总量微幅增加,增量主要体现在400系,而200系和300系资源有所去库。上周周尾询单氛围及成交随期货盘面强势而稍有活跃。8月10日,地区性市场不锈钢库存资源总量17.87万吨,周环比上升0.55%,其中冷轧不锈钢库存总量2.37万吨,周环比回落4.38%,热轧不锈钢库存总量15.51万吨,周环比提升1.35%。宏观因素仍一定程度上助涨不锈钢期货盘;基本面,周内市场现货不多,加之周内镍铁议价重心有所上移,尚对价格有一定支撑力。据了解,下周市场到货量或有所增多,现货价格会有承压,预计本周震荡运行概率较大。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价窄幅震荡预计本周价格将偏强震荡

上周国内现货铝价窄幅震荡,贸易商以积极出货为主。基本面方面,云南省电解铝产能复产已近尾声。Mysteel调研数据显示,近一周全国电解铝产量环比提高0.4万吨至80.7万吨,铝棒产量环比提高0.14万吨至33.07万吨。成本端,港口动力煤价格环比下降5元/吨,陕西坑口价持平为主,少部分样本窄幅上涨。综合来看,供应增量接近尾声但淡季未见库存累库对铝价形成支撑,带动月差小幅走扩,但预计基本面支撑仅能维持铝价震荡趋势,而铝价的突破仍需要宏观情绪的带动,近期宏观情绪反复,预计铝价偏强震荡为主。

四、汽车行业动态信息一览

1.预计汽车消费潜力在政策刺激下将继续释放

8月11日,中信证券研报指出,汽车行业2023年7月实现批发销量238.7万辆,环比-9.0%,同比-1.4%,同环比双下滑主要系去年同期高基数影响,叠加传统车市淡季,产销节奏放缓。新能源汽车行业7月实现批发销量78万辆,环比-3.2%,同比+31.6%。7月下旬发改委等13部门印发《关于促进汽车消费的若干措施》,我们预计汽车消费潜力在政策刺激下将继续释放,看好“金九银十”的车市表现。

2.充电桩产业迎来重要发展机遇期

8月11日,日前,海南、浙江等地推出政策,对建设新能源汽车充电基础设施作出具体规划。业内人士表示,随着新能源汽车产业快速发展,特别是在政策与市场需求共同提振下,充电桩产业迎来重要发展机遇期,市场将维持高景气度。

汽车行业月报线上版已上新,若有需要详细定制版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38