一个鲜为人知的美国国债收益率正处于历史性突破前夜

美国短期国债收益率再度逼近5%攫取了市场的注意力,但在美国国债市场上一个鲜为人知的角落里又一出大戏正在上演。

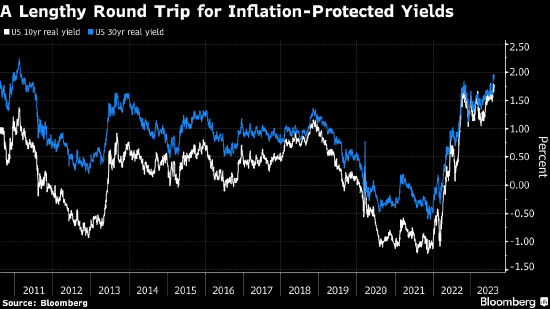

美国30年期通胀保值国债(TIPS)收益率逼近2%,如果突破,将是十多年来首次。债券投资人屏息以待它是否会到达,以及到达之后会止步于什么水平。

鉴于美联储过去18个月已累计加息逾500个基点,有人会觉得,2%的“实际收益率”已非常值得买。也有人认为,有关通胀是否已见顶的不确定性,再加上美国政府借款需求日增,意味着所有类型的长期收益率可能仍需上行。

30年期实际收益率上次突破2%是在2011年。此后,随着美联储大幅降息和对通胀保值的需求飙升,这一收益率在2020年和2021年跌至-0.50%左右。

“我们的看法是介入债券,无论是名义还是实际,”景顺首席固定收益策略师Rob Waldner表示,“名义经济增速正在放缓并低于名义利率。由于政策在快速收紧,美联储有犯错的风险。”

对养老基金和保险公司等长期负债型投资者而言,接近2%的30年期通胀保值收益率可能有着难以抗拒的吸引力。巴克莱全球通胀挂钩研究主管Michael Pond表示,过去十年,他们都兴趣缺缺。

到2%,Pond表示,“这类投资者可能会回归”。定于8月24日的美国30年期TIPS发行将会是“试金石”。上次于7月20日发行的10年期TIPS需求极其强劲,中标收益率为1.495%,为该产品自2010年以来最高。

TIPS及长期名义美债收益率面临的部分上行压力反映了通胀路径的不确定性居高不下。本周公布的通胀指标和调查所得的通胀预期均下降,但原油价格已升至年内最高,医疗保险料将开始推升价格。

“我们有可能会需要更高的实际和名义收益率,”PIMCO投资组合经理Michael Cudzil表示,“我们的基准预测是实质性的放缓,这会导致经济衰退并最终导致利率下降。但我们有可能在曲线上看到我们已经很久未见的更多通胀溢价。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47