新能源车年内渗透率或有望达36%!新能源汽车ETF(516390)份额创历史新高!连续3日吸金近2500万元

8月11日,A股三大指数三大指数均跌逾2%,沪指失守3200点,北向资金净卖出逾100亿元。新能源汽车板块受大盘影响下跌幅度较大,新能源汽车指数收跌2.17%。成份股涨幅方面,孚能科技涨超3%,富临精工涨超2%;跌幅方面,盛弘股份、信德新材跌超4%,中科电气、先导智能跌超3%,亿华通-U、均胜电子、尚太科技、联赢激光、汇川技术、厦钨新能跌超2%。

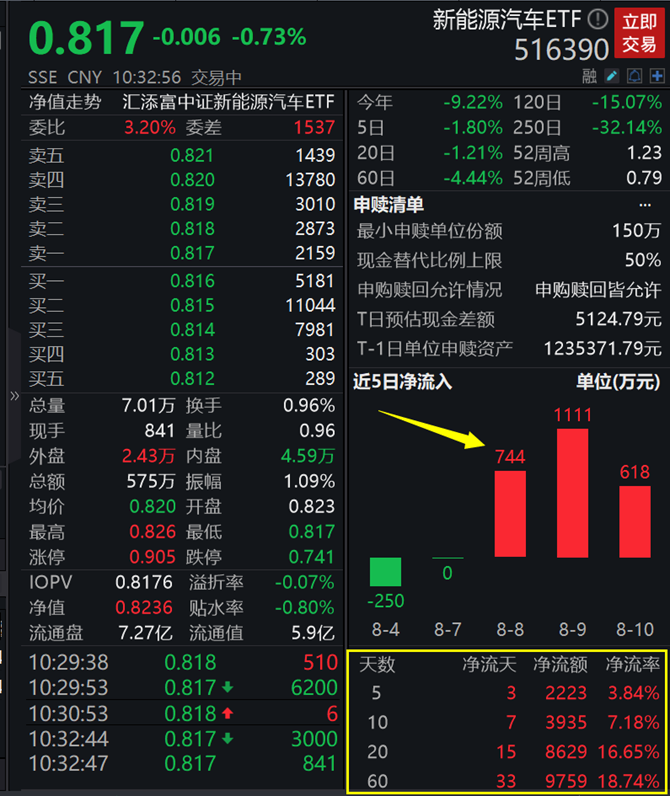

主流ETF方面,新能源汽车ETF(516390)收跌1.82%,成交额达1800万元,尾盘溢价走阔,收盘溢价率达0.26%,或有资金尾盘入场。

数据显示,在产业高景气度和估值持续回调的背景下,新能源汽车ETF(516390)近期大获资金青睐!上交所权威数据显示,截至昨日(8.10)最新数据,新能源汽车ETF(516390)已连续3日获资金增仓累计近2500万元;近5日、10日、20日、60日均呈资金净流入态势,近60日累计获资金增仓超9700万元,资金净流入率高达18.74%!

值得注意的是,截至8月10日,新能源汽车ETF(516390)基金份额创出上市以来新高!最新基金份额已上升至7.27亿份!

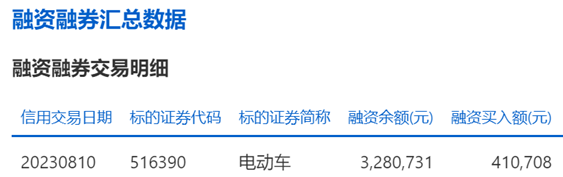

此外,近期,新能源汽车ETF(516390)也正式成为上交所ETF两融标的,备受市场关注!对于二级市场参与者,ETF纳入融资融券标的意味着更灵活的投资操作,投资者可通过融资放大上涨收益、或通过融券赚取做空收益。

此外能够进入两融名单,也意味着该ETF在资产规模、持有人户数、流动性方面均满足了较高的市场要求,本身质地优良。

截至8月10日最新数据,新能源汽车ETF(516390)融资余额超328万元!

【中汽协:7月中国新能源汽车销量同比增长31.6%】

8月10日,中国汽车工业协会(简称“中汽协”)发布数据显示,2023年7月,中国新能源汽车产销分别完成80.5万辆和78万辆,同比分别增长30.6%和31.6%,市场占有率达到32.7%。2023年1-7月,新能源汽车产销分别完成459.1万辆和452.6万辆,同比分别增长40%和41.7%,市场占有率达到29%。

7月,新能源汽车国内销量67.9万辆,环比下降6.9%,同比增长26%;新能源汽车出口10.1万辆,环比增长29.5%,同比增长87%。

中汽协数据还显示,7月,中国汽车出口39.2万辆,环比增长2.6%,同比增长35.1%。2023年1-7月,汽车出口253.3万辆,同比增长67.9%。

【国泰君安:新能源汽车产业链有望迎来修复阶段】

国泰君安认为,新能源汽车产业链有望迎来修复阶段。

7月新能源车市场零售64.7万辆,同比增长33%,环比下降3%;2023年以来累计零售373.3万辆,同比增长37%。乘联会综合预估7月乘联会新能源乘用车厂商批发销量75万辆,同比增长34%,环比下降1%。2023年以来累计批发430万辆,同比增长42%。预计2023年中国新能源乘用车销量为850万辆,狭义乘用车销量为2350万辆,年度新能源车渗透率有望达到36%。目前运行状态与预测基本吻合。

锂电池及材料价格基本稳定。2023年7月31日-8月4日,除部分上游资源、前驱体、电解液价格略有变动外,锂电池及材料价格基本维持稳定。(来源:国泰君安《新能源汽车行业2023年周报第二十九期:新势力销量继续上行,海风招标需求释放》)

【板块估值回调至近3年极值,性价比凸显】

截至8月10日,新能源汽车ETF(516390)标的指数最新市盈率(TTM)仅为20.45倍,近3年分位点为3.98%,即估值低于近3年以来96%以上的时间。也就是说,新能源车的板块估值,已经是近三年的底部区间,这个位置已然具备足够性价比。如果未来向估值中枢回归,板块或将有充沛上行动力;而且,在下半年旺季预期的带动下,新能源车整体景气度也有望好于上半年。

对新能源板块中长期看好的投资者,不妨关注新能源汽车ETF(516390)。公开资料显示,新能源汽车ETF(516390)跟踪复制中证新能源汽车产业指数,该指数为定制化指数,综合覆盖新能源汽车全产业链,前五大重仓股包括比亚迪、宁德时代、汇川技术、亿纬锂能、天齐锂业。(数据来源:中证指数公司,截至2023.6.30,指数成份股不代表个股推荐)

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。上述产品属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为进取型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于单一产业链或行业指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47