比特币 (BTC) 是对称的:每年最好和最差的 10 天

简单来说

与大多数加密货币一样,比特币(BTC)自诞生以来一直受到高度波动的影响。正是由于其潜在的高投资回报率,它赢得了一项伟大投资的声誉。与此同时,它仍然是一种风险资产,因为它在周期性熊市期间经常损失 75-85% 的价值。

ecoinometrics昨天发布的数据提供了对比特币波动性的新见解。与普遍的看法相反,比特币的波动性对多头和空头来说都是一样的。形象地说,这表明比特币是对称的,最好的日子和最坏的日子通常是相互平衡的。

比特币及其对称波动性

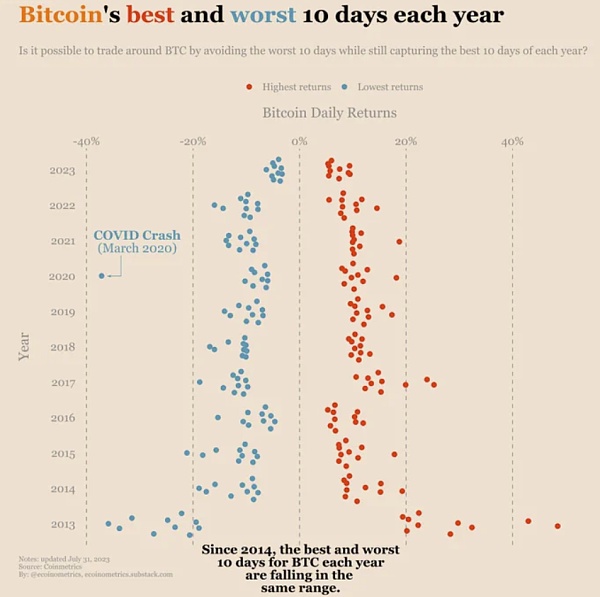

Twitter上发布的一张图表显示了自2013年以来比特币每年最好和最差的10个交易日。水平刻度范围为每日盈利或亏损的-40%到+40%。另一方面,垂直刻度是自下而上排序的连续年份。

蓝点标志着比特币产生最低利润的日子,即经历了最大的每日跌幅。点离左侧越远,下降幅度越深。另一方面,红点代表比特币获利最多的日子,即每日涨幅最大的日子。当然,越往右,利润就越大。

看完图表后,首先映入眼帘的是其对称的形状。它的形状有点像圣诞树或宽底可口可乐瓶。对这种点分布的明显解释是波动性递减。这适用于潜在利润和损失。

一般来说,连续每年与中位数 0% 的偏差范围较小。然而,这并不是单调下降,因为有时有些年份比前几年波动更大。

2017年可以看到回报增加的积极例子,红点多次突破+20%大关。这种情况在2014-2016年期间没有发生过一次。相比之下,2022 年是一个负面例子,其负波动率高于整个 2019-2021 年期间。

当然,2017年和2022年都不是巧合。它们仍然与比特币的4 年减半周期密切相关。2017 年是牛市的第二个指数阶段,牛市创下近 20,000 美元的历史新高 (ATH)。相比之下,2022 年是最近的加密货币冬天。这是 2018 年以来最糟糕的一次,导致 BTC 下跌 77%。

局部波动性与全局对称性

尽管存在这些局部失衡,但比特币过去 10 年最好和最差 10 天的整个图表仍然大致对称。这得出两个主要结论:

比特币对于交易者来说仍然是一种有吸引力的资产,因为其多头(上行)和空头(下行)头寸的波动性同样高。

随着市值变大,比特币的波动性会随着时间的推移而减小。推动市场发展需要越来越多的资本,因此随着时间的推移,比特币市场可能会类似于传统的金融市场。

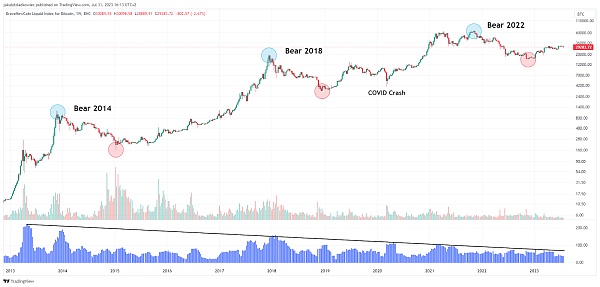

比特币的对数长期图表和相关的历史波动率(HV)指标很好地说明了后一个结论。过去的周期通常以牛市结束时的最大波动性和熊市结束时的高波动性为特征。

尽管如此,蓝色 HV 图表仍处于明显的下降趋势。其逐渐降低的峰值遵循下降阻力线(黑色)。这表明,尽管 4 年减半周期仍在持续,但 BTC 的波动性正在下降。

极值和黑天鹅

通过简单地比较Bitcon上市第一年和当前的波动性就可以看出波动性的下降。在 ecoinometrics 的图表中,圣诞树形状表明,比特币作为一种资产越成熟,波动性就越低。

例如,2013 年前 10 天中有 9 天的回报率超过 20%。然而,在2017年的牛市期间,这样的情况只有十分之三。从那时起,即 5.5 年里,没有一个交易日的比特币回报率达到 20%。

最糟糕的日子也是如此。自2015年以来,没有一个交易日跌幅超过-20%。唯一的例外是 2020 年 3 月的黑天鹅事件,当时比特币与许多其他传统资产一样,经历了近 40% 的深度下跌。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56