债市早报:资金面延续宽松;债市向暖,银行间主要利率债收益率普遍下行

金融界7月28日消息金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

一、债市要闻

(一)国内要闻

【李强在上海市调研自贸试验区建设】国务院总理李强7月26日至27日在上海市调研自贸试验区建设。他强调,面向未来,自贸试验区依然肩负着重大使命,要在新起点上大力实施自贸试验区提升战略,以高水平开放促改革、促发展。要把提升的着力点放在对接高标准国际经贸规则、推进制度型开放上,在实现货物贸易更高水平自由便利、引领服务贸易创新发展、深化重点领域改革开放、探索构建跨境数据管理新模式、对接“边境后”规则等方面积极试点,坚持上下联动,加强组织实施,形成强大推进合力。

【6月全国规模以上工业企业利润同比下降8.3%】 7月27日,国家统计局发布的数据显示,6月份,全国规模以上工业企业利润同比下降8.3%,降幅较5月份收窄4.3个百分点。分季度看,二季度规上工业企业利润下降12.7%,降幅较一季度收窄8.7个百分点。上半年,规上工业企业利润同比下降16.8%,降幅较1—5月份、一季度分别收窄2.0、4.6个百分点,累计利润降幅自年初以来逐月收窄,工业企业利润稳步恢复。

【国家金融监督管理总局发布银行业保险业2023年上半年数据】7月27日,国家金融监督管理总局相关部门负责人在银行业保险业2023年上半年数据发布会上,就上半年银行业保险业运行情况、金融支持实体经济、改善民生举措等方面进行了介绍。上半年末,银行业金融机构资产总额超400万亿元;上半年末,银行业金融机构不良贷款率1.68%,同比下降0.08个百分点;上半年,商业银行拨备覆盖率为206.1%,持续保持较高水平;目前,保险业综合偿付能力充足率190.3%;上半年,个人住房贷款投放力度加大,92%用于支持购买首套房;上半年末,养老理财产品同比增长75.1%。

【央行:稳妥推进科技创新金融改革的试点工作】国新办于7月27日举行国务院政策例行吹风会,央行副行长张青松表示,提升金融机构和投资机构的风险管控能力。首先要明确责任,坚持市场化、法治化原则,政府倡导金融机构、投资机构支持科技创新,但要由金融机构和投资机构自主决策、自担风险。强化科技型企业融资的市场约束。科技型企业是我们的服务对象,但科技型企业也要履行自身信息披露、接受市场监督的义务。稳妥推进科技创新金融改革的试点工作。有7个地区已经推开,正在形成可复制可推广的经验。这些经验都可以在不同层面得到更大应用,实现金融支持科技创新以及防范金融风险的平衡。

【央行:面向科技型中小企业融资需求,建设高收益债券专属平台】国新办于7月27日举行国务院政策例行吹风会,央行副行长张青松表示,下一步,金融管理部门将重点从四个方面进一步增强债券市场支持科技创新能力:一是进一步推动扩大科技型企业发债规模。我们会为科创型企业发债开辟绿色通道,放在优先发展的位置。二是研究推进高收益债券市场建设。面向科技型中小企业融资需求,建设高收益债券专属平台,设计符合高收益特征的交易机制与系统,同时加强专业投资者的培育。三是进一步丰富科创类债券产品。鼓励发行混合型科创票据,就是债和股融合在一起的票据,募集资金可投资科创型企业股权,债券的票面收益可以和科技型未来的成长收益挂钩。支持非上市科技型企业发行含转股条件的创新公司债券,加强股债联动。四是进一步优化科创型企业发债融资环境,包括评级机构、评级方法、评级覆盖面等。推出科创票据、科创公司债等债券产品,拓宽科技型企业直接融资渠道。

(二)国际要闻

【美国二季度GDP增2.4%大超预期,个人消费支出强劲】7月27日,美国商务部发布的数据显示,美国第二季度实际GDP环比折年率2.4%,增幅超越一季度的2%,远远超出市场预期的1.8%。同时,个人消费支出 (PCE) 按环比折年率1.6%,尽管较前值4.2%有所回落,但同样远超市场预期的1.2%。通胀数据也显著放缓,美联储最为关注的PCE价格指数二季度增长2.6%,较前值4.1%显著放缓,不含食品和能源的PCE核心价格指数增长3.8%,低于前值的4.9%,同样显著放缓,略微低于经济学家预期。美国商务部在GDP报告中表示,第二季度的经济增长反映了消费者支出、企业资本支出以及私营部门库存的增加。美国出口下降是拖累经济增长的因素之一。GDP报告还显示,与上一季度相比,第二季度美国消费者支出有所回落。第二季度美国消费者支出同比增长1.6%,占全部经济活动的68%,较上季的4.2%已出现较大程度放缓。GDP报告也表明,高利率也伤害了美国房地产业。按揭贷款利率上升,导致美国房屋销量大幅放缓。过去几个季度,房地产一直在拖累美国经济增长,住宅投资同步放缓。今年二季度,美国住宅投资按年萎缩4.2%,萎缩幅度与上季大致相同。此外,值得指出的是,消费者支出也不是支撑二季度美国经济的唯一因素,非住宅固定投资(企业在新建筑、设备等方面的支出)按年增长了7.7%,相比上一季度的0.6%大幅上升。

【美国6月耐用品订单环比增长4.7%超预期,为连续第四个月增长】由于波音客机新合同大量涌现,美国耐用品订单连续第四个月增长,商业设备订单意外连续第三个月增长,表明尽管美联储激进加息,但企业投资仍好于预期。7月27日,美国商务部公布的数据显示,6月耐用品订单环比初值上升4.7%,远高于预期的1.3%,为2022年12月以来最大增幅,前值由增长1.8%上修为2%。不过,扣除波动较大的运输类别的耐用品订单环比初值仅增长0.6%,高于预期的0.1%,但低于前值0.7%,原因是非国防飞机订单6月激增69.6%。核心资本货物订单(不包括飞机和国防硬件在内的设备投资)6月环比上升0.2%,高于预期的-0.1%,为连续第三个月增长,前值由0.7%下修为0.5%。

【欧央行如期加息25个基点 将确保利率“在必要的时间内保持在足够限制性的水平”】7月27日,欧洲央行公布最新利率决议,将主要再融资利率、存款便利利率、边际贷款利率三大关键利率均上调25个基点,符合市场预期。存款便利利率达到3.75%,为二十二年来的最高水平,再融资利率达到4.25%,边际贷款率达到4.50%。欧央行三大关键利率在不到一年的时间里累计提高整整425个基点。欧央行在利率声明中指出,预期通胀仍将在长时间内居高不下。欧央行表示,关键利率将在必要的时间内保持在足够限制性的水平,以实现通胀降至2%的中期目标。管委会强调将继续根据数据来“确定利率的限制性水平和持续时间”。此次欧央行利率声明中最大的变化为,放弃了上个月对利率峰值的表述:将确保利率达到“足够限制性”的水平。欧央行此次称,将确保利率“在必要的时间内保持在足够限制性的水平”,以实现2%的通胀目标。这一变化被解读为鸽派。

(三)大宗商品

【国际原油期货价格转涨 NYMEX天然气价格继续下跌】 7月27日,WTI 9月原油期货收涨1.31美元,涨幅1.66%,报80.09美元/桶;布伦特9月原油期货收涨1.32美元,涨幅1.59%,报84.24美元/桶。NYMEX 9月天然气期货收跌6.49%至2.492美元/百万英热单位。

二、资金面

(一)公开市场操作

7月27日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了1140亿元7天期逆回购操作,中标利率为1.9%。Wind数据显示,当日有260亿元逆回购到期,因此单日净回笼资金880亿元。

(二)资金利率

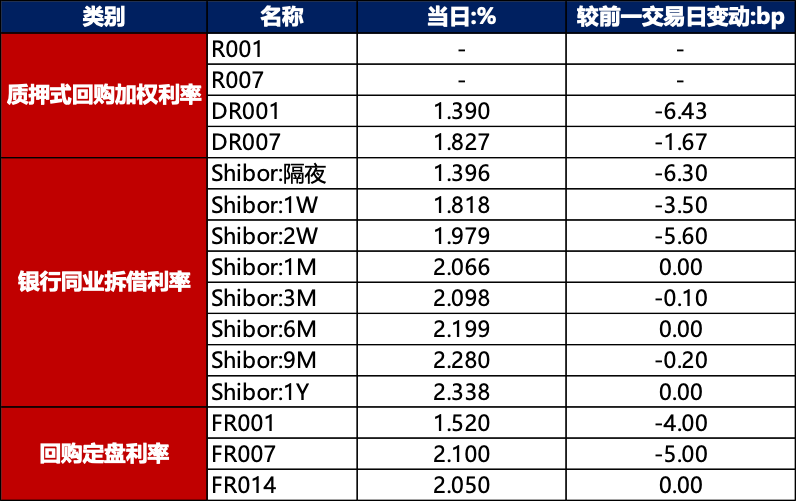

7月27日,资金面延续宽松,主要回购利率小幅回落:当日DR001下行6.43bps至1.390%,DR007下行1.67bps至1.827%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

7月27日,债市延续暖势,银行间主要利率债收益率普遍下行。截至北京时间20:00,10年期国债活跃券230012收益率下行0.65bp至2.6375%;10年期国开债活跃券230210收益率下行0.50bp至2.7475%。

数据来源:Wind,东方金诚

2. 债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

7月27日,10只地产债成交价格偏离幅度超10%。其中,“21金地MTN001”跌超12%,“21金地MTN004”跌超13%,“21碧地02”跌超62%;“19碧地03”涨超13%,“21远洋控股PPN001”涨超14%,“21碧地01”“20碧地03”涨超22%,“20碧地04”涨超25%,“21碧地03”涨超29%,“H0金科03”涨超66%。

2. 信用债事件

远洋集团:若“18远洋01”出现违约,将触发8只美元债交叉违约及预期违约。

远洋集团:公司发布公告,向债权人征求延期支付三只票据的利息。

越秀地产:惠誉确认中资房企越秀地产股份有限公司的长期外币发行人违约评级为“BBB-”,展望稳定。惠誉认为,越秀地产流动性充足。截至2022年底,越秀地产拥有180亿元的现金(不包括越秀服务集团有限公司),足以覆盖160亿元的短期债务。

六盘水开投:六盘水市开发投资有限公司公告称,由于公司业务发展以及债券发行与存续期管理需要,本公司自2023年7月26日起决定不再聘请中诚信国际信用评级有限责任公司担任“20六盘水开MTN001”跟踪评级机构。因新的评级机构待定,预计“20六盘水开MTN001”2023年度跟踪评级报告将延期披露。

上海金外滩集团:联合资信公告,2023年7月26日,联合资信收到上海金外滩(集团)发展有限公司发送的《关于申请终止委托评级工作的函》,因公司自身实际情况及业务需要,不再委托联合资信对公司主体进行信用评级。

世纪互联集团:标普全球评级将世纪互联集团公司的长期发行人评级由“B”下调至“CCC”,并撤销负面评级观察。随后,应公司要求,标普撤销了世纪互联的评级。

步步高投资集团:“22步步高SCP002”持有人会议审议通过注销债券部分或全部份额议案。

昆明交通产业:公司公告称,公司已提前做好“20昆交产MTN001”本息全额回售的相关准备工作,结合公司自身业务发展需要,拟终止本期中期票据后续的跟踪信用评级。

碧桂园地产:中诚信国际公告,决定维持碧桂园地产集团有限公司的主体信用等级为AAA,维持“19碧地02”、“19碧地03”、“20碧地02”、“20碧地03”、“20碧地04”、“21碧地01”、“21碧地02”、“21碧地03”、“21碧地04”、“22碧桂园MTN001”、“22碧桂园MTN002”、“23碧桂园MTN001”、“23碧桂园MTN002”的债项信用等级为AAA,并将上述主体及“19碧地02”、“19碧地03”、“20碧地02”、“20碧地03”、“20碧地04”、“21碧地01”、“21碧地02”、“21碧地03”、“21碧地04”债项信用等级列入信用评级观察名单。

兰州交轨:中诚信国际发布公告,维持兰州市轨道交通有限公司主体信用级别为AA,评级展望由稳定调整为负面。

厦门特房集团:厦门经济特区房地产开发集团有限公司发布关于“21特房03”、“21特房04”、“21特房05”及“22特房01”增加担保措施的公告。

金科股份:公司公告,本期债券“20金科地产MTN002”应于2023年2月25日分期兑付本息金额0.51亿元,应于2023年4月25日兑付本息金额0.51亿元,应于2023年4月25日兑付本息金额0.52亿元,应于5月25日兑付本息金额0.52亿元。截至到期兑付日,发行人未能按期足额兑付上述本息。公司将履行持有人会议召集人义务,组织召开持有人会议,商议持有人权益保护有关事宜,安排后续追偿相关事务。

万达集团:与万科集团早前在长春国际影都合作项目中产生的资金纠纷已基本达成和解,万科已申请冻结的万达商管部分股权即将解冻。

碧桂园:据澳媒报道,碧桂园计划出售其位于墨尔本西南部的温德米尔庄园项目尚未开发的150公顷地块,定价2.5亿澳元(12.12亿元人民币)。

远洋集团:据彭博援引知情人士消息,公司已于周四(7月27日)暨宽限期即将到期之际汇出资金,用于兑付一只美元债票息,这笔利息款金额为702万美元,最初于7月13日到期,在发生违约事件前有14天的宽限期;同时,公司计划于周五(7月28日)支付第二只美元债原定于7月14日到期的利息,该债券到期利息950万美元,也有14天的付息宽限期。

(三)可转债

1. 权益及转债指数

【A股主要股指小幅收跌】 7月27日,A股主要股指冲高回落,午后集体翻绿,上证指数、深证成指、创业板指分别下跌0.20%、0.41%、0.32%,两市成交额仅7800亿元,北向资金逆势净流入37.47亿元。当日申万一级行业指数多数下跌,其中23个行业弱势整理,电子、传媒、通信、轻工制造、建筑装饰等跌逾1%,跌幅居前;仅8个行业逆势上涨,但除钢铁上涨1.49%外,其余行业涨幅不及1%。

【转债市场指数震荡分化】 7月27日,转债市场主要指数与权益市场走势基本一致,中证转债、深证转债冲高回落并在午后转跌,分别下跌0.02%和0.12%,上证转债涨幅收窄,仅微涨0.02%。转债市场成交有所回暖,当日成交额519.32亿元,较前一交易日增加77.69亿元。当日转债市场个券多数下跌,503只个券中,有221只上涨,274只下跌,8只持平。当日,上涨个券普遍涨幅不大,仅新港转债领涨6.61%,瑞鹄转债、伯特转债涨超3%,伊力转债、特一转债涨超2%;当日基础化工、电子、建筑装饰等行业个券回调明显,正邦转债、飞鹿专指跌逾6%,天铁转债跌逾5%,兴森转债、东湖转债跌逾4%,跌幅较大。

数据来源:Wind,东方金诚

2. 转债跟踪

今日,金铜转债、天源转债开启申购;下周,星球转债、东宝转债拟于7月31日开启申购,上声转债拟于8月1日上市。

7月27日,确成股份发行可转债申请获上交所受理,鼎捷软件拟发行可转债不超过约8.48亿元,力星股份拟发行可转债募资6亿元。

7月27日,洁特转债公告预计满足转股价格修正条件;红相转债公告不下修转股价格,同时在未来一个月内(即2023年7月28日至2023年8月27日),若再次触发转股价格向下修正条款,均不提出向下修正方案;西子转债公告不下修转股价格,同时在未来三个月内(即2023年7月28日至2023年10月27日),若再次触发转股价格向下修正条款,均不提出向下修正方案;江山转债公告不下修转股价格,同时在未来六个月内(即2023年7月28日至2024年1月27日),若再次触发转股价格向下修正条款,均不提出向下修正方案;闻泰转债公告不下修转股价格,同时在未来三个月内(即2023年7月28日至2023年10月27日),若再次触发转股价格向下修正条款,均不提出向下修正方案;金诚转债公告不下修转股价格,同时在未来六个月内(即2023年7月28日至2024年1月27日),若再次触发转股价格向下修正条款,均不提出向下修正方案。

7月27日,联合资信将“山路转债”信用评级由AA+调高至AAA。

(四)海外债市

1. 美债市场

7月27日,当日公布美国二季度GDP与6月耐用品订单数据均超预期,提振了市场对与美国经济软着陆的信心,各期限美债收益率普遍大幅上行。其中,2年期美债收益率上行9bp至4.91%,10年期美债收益率上行15bp至4.01%。

数据来源:iFinD,东方金诚

7月27日,2/10年期美债收益率利差倒挂幅度收窄6bp至90bp;5/30年期美债收益率利差倒挂幅度扩大3bp至18bp。

7月27日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.37%。

2. 欧债市场:

7月27日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率下行1bp至2.44%;法国10年期国债收益率保持不变;意大利10年期国债收益率下行3bp;西班牙、英国 10年期国债收益率均上行4bp。

数据来源:英为财经,东方金诚

3. 中资美元债每日价格变动(截至7月27日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56