太平洋:给予中曼石油买入评级,目标价位28.0元

太平洋证券股份有限公司王亮,白竣天近期对中曼石油进行研究并发布了研究报告《半年度业绩有望同比翻倍,油田勘探取得较大进展》,本报告对中曼石油给出买入评级,认为其目标价位为28.00元,当前股价为19.96元,预期上涨幅度为40.28%。

中曼石油(603619)

报告摘要

公司原油产量高速增长,截至2023年6月13日温宿项目日产油1640.3吨。2023年上半年,公司温宿项目实现原油产量27.51万吨,比去年同期增加7.72万吨,同比增长39.01%。公司原油产量环比增速明显恢复。2022年下半年受新疆疫情影响,公司原油产量增速受限制。2023年1季度原油产量环比增速恢复到9.4%,2季度环比增速恢复到11.3%。我们预计今年下半年,公司原油产量增速将出现环比和同比增长,预计全年产量在60万吨左右。

公司勘探取得较大进展。公司目前已经发现4个油气区块,分别为温北油田、柯柯牙油田、红旗坡油田和赛克油田,其中温北油田已经取得采矿证。柯柯牙油田是公司今年最主要的勘探区域,已经取得工业油气流。截至5月31日共完钻28口探井和评价井,钻井成功率高达96%。其中柯1井、柯2井、柯3井和柯4井均获得工业油气流。

2023年上半年,公司钻井工程板块钻机开工率较去年同期大幅提升,工程板块收入与上年同期相比实现大幅增长。

公司业绩预告显示,2023年半年度归母净利润为4.3亿元-4.5亿元,同比增加102.43%-111.84%。

盈利预测:油价维持高位,原油产量持续增长,勘探取得较好进展。我们预测公司2023-2025年的营业收入分别为37.33亿元、44.44亿元、51.55亿元;归母净利润分别为8.72亿元、11.12亿元、13.76亿元,EPS分别为2.18/2.78/3.44元。考虑行业可比公司估值,我们按照2023年业绩给予13倍PE、一年目标价28元,给予公司“买入”评级。

风险提示:国际油价大幅下行、地缘政治风险、项目建设进度滞后等。

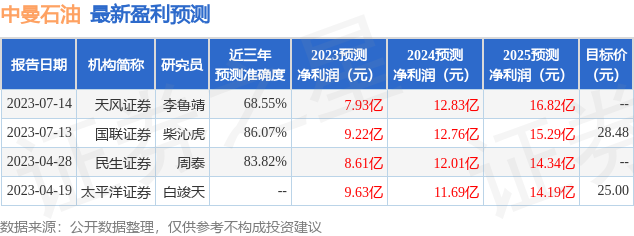

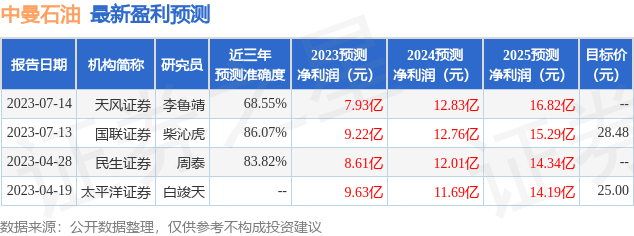

证券之星数据中心根据近三年发布的研报数据计算,国联证券柴沁虎研究员团队对该股研究较为深入,近三年预测准确度均值高达86.07%,其预测2023年度归属净利润为盈利9.22亿,根据现价换算的预测PE为8.63。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为28.48。根据近五年财报数据,证券之星估值分析工具显示,中曼石油(603619)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38