全美写字楼空置率创历史新高!商业房地产的痛苦才刚开始?

二季度美国写字楼空置率升至13.1%的创纪录高位,麦肯锡警告,最严重的情况下写字楼价格将平均下降42%!摩根士丹利称商业房地产的大部分痛苦还在后头......

根据全国房地产经纪人协会(NAR)的数据,尽管返工人数有所增加,但上季度末美国写字楼空置率仍创下13.1%的历史新高,超过了2022年的创纪录高点,当时每季度的写字楼空置率都超过12%,而在疫情爆发前的两年里,这一指标一直保持在9.5%左右。

NAR将再创纪录的写字楼空置率归因于混合工作模式,这种办公方式允许人们在家里和办公室之间分配时间,从而留下大量空置空间。

据NAR称,写字楼租户降低了人均使用面积,与去年同期相比,第二季度的可用空间增加了1.02亿平方英尺。

由于许多公司出于成本考虑而搬迁,作为科技中心的大都市地区引领了写字楼空置率的增长。排名最高的是旧金山、休斯顿和达拉斯沃斯堡,季度空置率分别为18.85%、18.64%和17.93%。

与此同时,商业房地产其他领域的空置物业也在扩张,从而影响了租金增长。

在多户住宅领域,第二季度空置率从去年同期的5.3%升至6.9%。这是因为尽管有迹象表明需求下降,但过去一年供应量增长了22%。随着更多房产可供新租户使用,租金增幅降至1.1%

工业部门的空置率攀升至4.7%,而零售部门的空置率保持不变,为4.2%,是所有行业中最低的。

NAR还指出,对银行业动荡的担忧尚未对严重依赖地区贷款机构的商业房地产产生重大影响。目前,借贷每周都在增加,而拖欠率仍低于1%。

然而,NAR表示,预计未来几个月情况将进一步恶化,银行贷款的任何缩减都可能对商业房地产领域产生重大影响。

写字楼价格降幅可能高达42%

美国主要城市金融区中心半空的写字楼预计将受到混合工作模式、信贷紧缩和利率上升的多重打击。《纽约》杂志最近报道了曼哈顿的大型写字楼业主正在寻求拆除现在价值较低的建筑物。

根据麦肯锡全球研究所6月初的一份报告,受影响最严重的城市对写字楼的需求可能比2019年的水平下降多达38%。该报告还预计,在温和的情况下,2023年写字楼价格预计平均下降约26%,但在严重的情况下,写字楼价格将平均下降42%。

由艾伦·托德(Alan Todd)领导的美国银行全球研究人员还表示,写字楼行业的压力可能会“蔓延”到其他房地产类型,包括酒店和零售业,从而使再融资变得更加困难。

“例如,在某种程度上,航空成本仍然居高不下,航班取消仍然是一个常见问题,或者企业紧缩开支限制了出差开支,我们认为这对酒店收入来说是一个不利因素,酒店收入可能会随着公众旅行的能力或意愿而大幅波动”,托德的团队在每周的客户报告中写道。

商业房地产的痛苦才刚开始?

尽管美联储已将利率提高约500个基点至5%-5.25%,但由于美国经济强劲,股市在2023年仍大幅走高。FactSet的数据显示,截至周一,道琼斯股票房地产投资信托指数同比上涨3.1%。

然而,摩根士丹利分析师表示,在新冠疫情和美联储为打击通胀激进加息后,商业房地产价格一直在走低,且大部分痛苦似乎仍将到来。

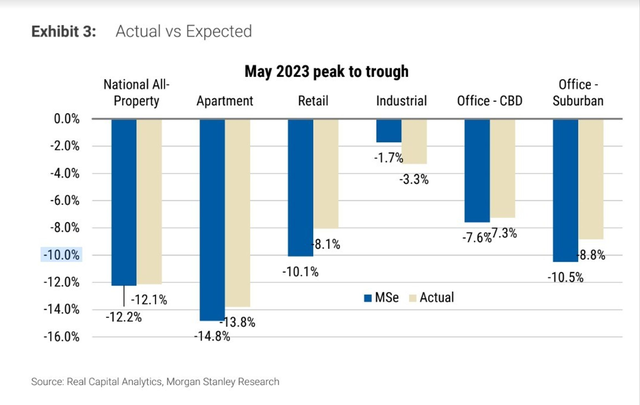

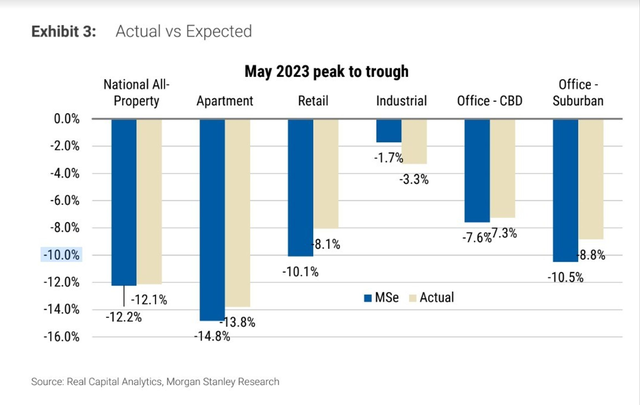

5月份公寓楼、写字楼和零售中心的价格较峰值水平低约8%-14%(见图表),好于摩根士丹利的初步估计(蓝线)。

但罗纳德·卡姆登(Ronald Kamden)领导的摩根士丹利房地产投资信托基金研究团队表示,对业主来说最糟糕的情况似乎尚未到来。该团队重申,到2024年底,所有商业地产类型的价格将从高峰下降27.4%至低谷。

摩根士丹利的数据显示,相比之下,大约15年前的全球金融危机期间,房价下跌了34.9%,但随后一段时间,房价在疫情期间上涨了近150%。

该团队在周一的客户报告中写道,商业房地产的整体价格一直在下跌,但随着交易活动和不良销售的增加,郊区和中央商务区的零售、工业和办公物业价格的大部分预期跌幅还有待兑现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33