AMD的下行风险大于上行潜力

因为AI的爆发,半导体行业实实在在享受了一波红利。在AI热逐渐冷却,投资者开始反思,现在的AMD是否太贵了?他们的逻辑是怎么样的?我们一起来看看。

在四月,我很看好AMD,原因是半导体需求复苏的乐观环境。当时正处于行业的低谷,新的增长机会随时可能来到。

然而,尽管我如今仍然认为行业的低谷可能已经过去,但复苏可能不像我最初预想的那样迅速。由于潜在的经济疲软,行业可能会出现持久的需求复苏,而不是快速的V型复苏。尽管服务业经济实力强劲,但消费者对电子产品的需求仍然没有明显的复苏迹象,更不用说增长了。这导致需求复苏预期在2023年下半年之后被大大推迟到2024年。

需求环境

服务和旅游行业在美国经济强劲增长的同时也呈现增长态势,然而对于半导体行业来说,情况可能略有不同。许多数据指标表明,AMD所处的半导体行业的需求环境不太理想。

首先,ISM制造业指数显示了美国制造业市场疲软的情况。6月份的PMI为46%,低于上个月的46.9%。由于50%以下的数据读数表示经济衰退,我可以合理地认为制造业正处于衰退中,这意味着耐用品需求没有出现复苏迹象。报告中指出,由于需求再次放缓,公司继续调整产出并对2023年下半年的乐观情绪减弱,这导致新订单、生产、就业和积压订单的供应商交付都出现收缩。

在制造业活动由于需求疲软和未来订单预期出现收缩的市场环境下,我认为很难预期AMD的短期需求能够复苏。

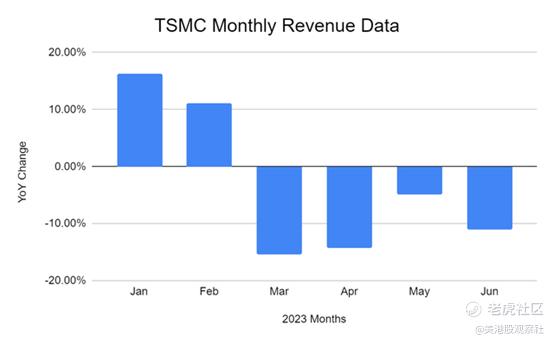

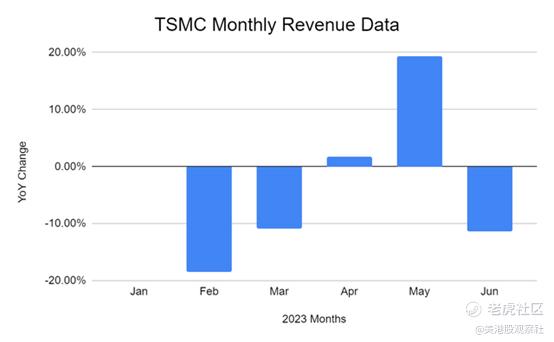

此外,台积电发布了每月销售数据,提供了对半导体行业需求环境更详细的洞察。如下图所示,TSMC的年度销售数据和月度销售数据都没有明显的增长迹象。事实上,在5月份略微反弹之后,6月份的收入继续出现了加速下滑的情况,回到了疫情时期的水平。

我将上述数据解读为半导体市场的负面信号。作为最大的半导体代加工公司,如果消费电子和数据中心的需求真的在复苏,台积电的月度销售数据应该会呈现出正增长的趋势。因此,综合考虑制造业数据和台积电的销售数据,我认为半导体行业的复苏速度可能比预期要慢。

最后,作为一家存储芯片制造商,美光科技公司也提供了更多关于半导体行业的数据。在财报电话会议中,公司管理团队承认了两个积极的发展趋势。一是客户库存正在下降,预计将在2023年底或2024年初恢复到正常水平。二是由于需求的复苏,2023年下半年对公司而言将比上半年更好。

然而,管理团队还表示,对于2023年的DRAM需求增长预期已被进一步下调至低至中个位数,并且对NAND需求增长预期也下调至高个位数。这是在AI驱动的需求“超出了公司的预期”的情况下,因为“个人电脑、智能手机和传统服务器的需求预测现在更低”。因此,与台积电和ISM制造数据提供的数据相似,美光也预计在不久的将来半导体行业的需求复苏不会强劲。

综上所述,从存储芯片行业、制造业和半导体制造业这三个数据点来看,我的结论非常简单:2023年半导体需求不太可能出现实质性增长。

为什么会这样呢?

2023年上半年的经济活动非常强劲,那为什么这种强势没有体现在半导体行业呢?我认为消费者支出情绪的变化起到了关键作用。消费者意识到服务和体验的价值或重要性,这导致旅行和服务行业蓬勃发展。另一方面,在疫情期间,消费者只能在物质商品上花钱,这可能导致消费者对服务和体验的需求远远高于对物质商品的需求。随着旅行需求没有降温的迹象,当前的趋势可能会继续对半导体需求产生负面影响,最终影响到AMD。

估值

考虑到市场需求环境,我认为AMD目前的价格过高。半导体行业在需求低谷中受到的关注以及对人工智能繁荣的期望已经大幅推高了AMD的估值。如下图所示,该公司目前的前瞻市盈率约为39,与2022年初的估值水平相当,当时该公司的股价从疫情期间创下的历史高位下跌。在半导体需求没有明显复苏的情况下,我认为很难预期AMD的估值会进一步扩张。

虽然我同意人工智能的繁荣将是AMD的重大机遇,但我认为在2023年对AMD的底线和顶线产生重大影响的情况下,很难预期这将对公司的股价近期产生实质性影响。因此,在近期风险大于回报潜力的情况下,该公司的估值接近历史高位的水平似乎是不合理的。

总结

AMD在近几个月内经历了巨大的估值上涨。然而,我认为尽管半导体市场处于低迷状态,AMD的股价仍然上涨。制造业仍处于收缩区域,而服务业(如旅游业)表现强劲。这表明消费者在疫情之后更看重体验,而不是消费电子产品等实物商品。

此外,台积电的月度销售数据支持了这一观点。该公司在今年下半年并未看到同比复苏,而我之前在对AMD的看涨文章中曾预期这种复苏。最后,关键的存储芯片制造商美光科技也强调了对消费电子产品需求的减弱。

因此,考虑到围绕AMD的需求担忧,我认为当前的估值过高。投资者可能在预期未来的长期潜力时忽略了近期的风险。

$美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47