Mysteel:汽车原材料周报(7.10-7.14)

核心观点:14日国内钢材指数(Myspic)综合指数报收143.19点,周环比上涨0.17%。供应方面,本周五大钢材品种供应932.58万吨,减量4.14万吨,降幅0.4%。库存方面,本周五大钢材总库存1618.98万吨,周环比增库17.91万吨,增幅1.1%。消费方面,本周五大品种周消费量降幅0.2%;铜市方面,上周电解铜价格偏强运行,市场交投氛围有所改善。从宏观上看,美国通胀数据超预期降温随之带来市场对于后续美联储加息预期的转向,短期基本金属而言有一定利好;铝市方面上周国内现货铝价震荡上行,供需端近期变动不大,云南持续快速复产、而四川省电力较为紧张,虽然目前实际影响不大但市场担忧情绪仍在。

综合来看,关于现阶段“粗钢平控”消息、错峰生产以及年中常规临检等因素影响,临时性检修/减产比例动态性增加,整体供应水平增长空间有限,进而使得淡季累库对市场信心的压制得到部分缓解。此外,伴随供应增量有限的前提下,淡季累库的幅度或将低于预期,叠加需求规律性走弱,钢材整体基本面压力或将低于预期。综合来看,平控消息虽有传出,但实际兑现尚需时日。此外,现阶段多空因素交织加剧钢价波动程度,涨跌趋势难明,钢价延续震荡运行。

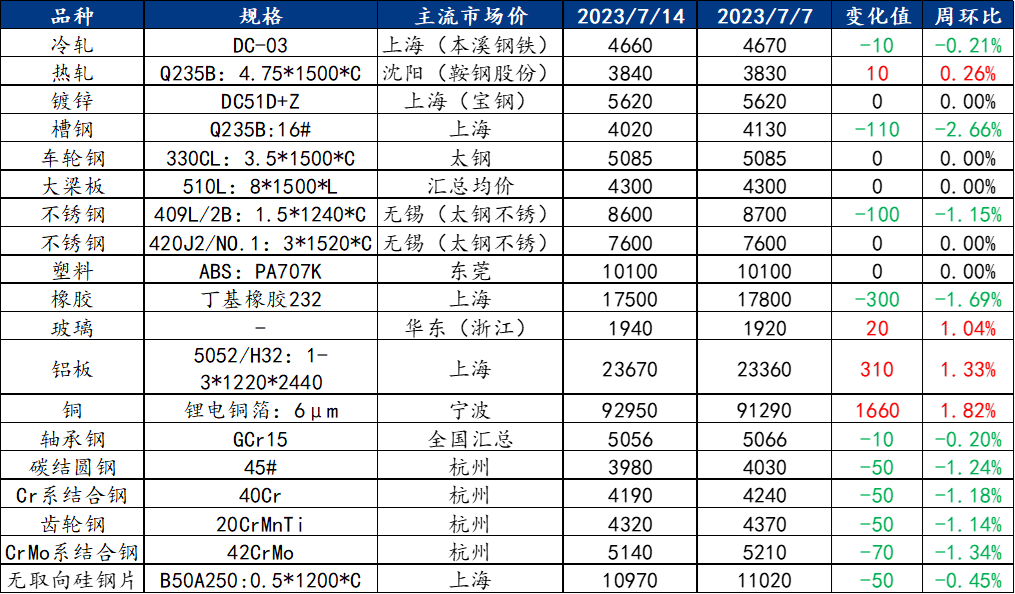

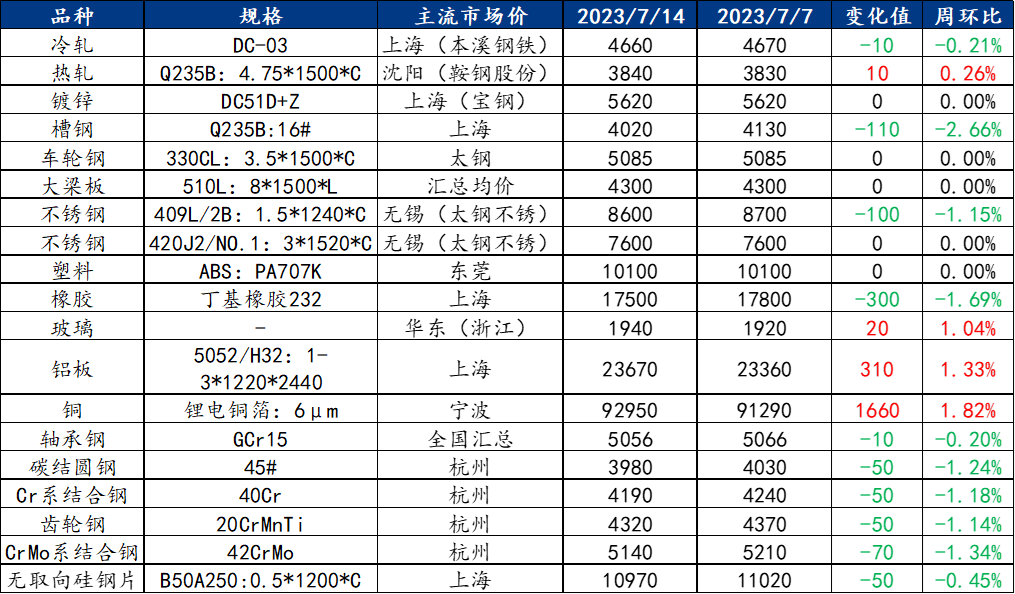

一、原材料品种价格监测

截止2023年7月14日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:供应回落,需求不显,冷轧板卷价格震荡运行

上周冷轧板卷产量81.66万吨,环比减少1.6万吨。库存方面,当前冷轧钢厂库存32万吨,环比增加0.5万吨,社会库存120.06万吨,环比增加1.7万吨。上周全国冷轧板卷各市场价格涨跌互现,整体均价重心小幅上移,市场心态偏谨慎,成交表现一般,总库存小幅增加。就本周市场而言,供应方面,据钢厂反馈7月订单接单较好,7月产量、开工率仍然在高位维持,高位供应端压力继续维持。需求方面,7月下游制造业接单处于缓慢复苏的状态,消费韧性继续维持。综合来看,在供需矛盾累积并不突出的状态下,预计本周全国冷轧板卷价格或将窄幅震荡运行。

主要内容摘要②——热轧:热轧供需矛盾体现不足宏观预期推升价格仍有继续向上空间

上周国内热轧板卷价格上涨为主,全国24个主要市场3.0mm热轧板卷全国均价3975元/吨,较上上周上涨19元/吨。4.75mm热轧板卷全国均价3913元/吨,较上上周上涨20元/吨。近期市场供需压力稍有缓解,社会库存累积总量偏小,市场消费尚可,采购总体维持。不过成交略差,市场观望心态较为浓厚,内需相较外需差。就近期价格回升,出口价格也略有回升,影响较小,出口暂可维持的情况下,对于外需支撑较强。就本周看,基本面矛盾累计速度偏慢,钢厂订货压力不大,因此补库需求或将继续推动价格回升,本周价格预期会呈现震荡偏强的过程。

主要内容摘要③——特钢:需求释放不及预期,市场谨慎操作观望为主,预计本周优特钢市场稳中趋弱

上周全国优特钢价格小幅下跌;库存方面,上周厂库增加,社库小幅减少,市场操作谨慎。上周全国优特钢棒材样本总库存190.66万吨,周环比减少10.85万吨,降幅5.39%。月环比减少7.13万吨,年同比减少46.61万吨。需求方面,上周全国优特钢市场需求无明显改善,成交一般。上周期螺窄幅震荡,市场现货价格波动不显。截止7月14日,上周样本贸易企业日成交均值5.03万吨,周环比增加0.1万吨,增幅2%。综合来看,市场淡季凸显,实际需求有限,市场谨慎操作观望为主,预计本周优特钢市场稳中趋弱。

主要内容摘要④——不锈钢:宏观预期推涨期货,不锈钢现货涨跌踌躇

上周地区性市场不锈钢价格弱稳运行为主。本周地区性市场库存资源整体呈现增加态势,全系别均有增量。周内整体市场成交起色不大。2023年7月13日,地区性市场不锈钢库存资源总量19.21万吨,较上周增加明显,增幅13.78%,其中冷轧不锈钢库存总量约2.5万吨,周环比下降3.75%;热轧不锈钢库存总量16.71万吨,周环比上升16.97%。原料镍铁及铬铁价格略有下行之趋,价格支撑减弱。此外,7月排产处于较高水平,加上本周全国主流市场库存亦有小幅增量,供应量预期偏宽松,而正值淡季,市场各方短期不看好后市,采购补库操作偏谨慎,由此造成市场资源流通压力增大,商家或下放价格以促成交,料本周现货价格以弱势下调概率较大。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价窄幅震荡上行预计本周价格将继续偏强运行

上周国内现货铝价震荡上行,供需端近期变动不大,云南持续快速复产、而四川省电力较为紧张,虽然目前实际影响不大但市场担忧情绪仍在;仓单维持小幅下降态势,而价格反弹预计拖累下游存观望情绪刚需备货为主、铝锭库存预计维持累库趋势。成本方面,动力煤方面港口价持平至环比下降5元/吨,带动坑口价持平为主、少部分环比继续下降。综合来看,基本面短期边际变动有限,而宏观方面海外通胀降幅超预期、PP|也有超预期降温,美元接连大跌,预计带动铝价随有色金属板块偏强运行。

四、汽车行业动态信息一览

1.长春将发放3000万汽车消费券

7月14日,为进一步稳定和扩大汽车消费,因地制宜打造系列汽车展销活动,长春市投入资金3000万元,于第20届长春国际汽车博览会开幕首日启动“消费券”形式的促进汽车消费活动。活动时间为2023年7月15日-8月15日。

2.日本日产汽车公司将召回约70万辆汽车

7月14日,据日本广播协会报道,因旗下5种车型在引擎零件设计上存在缺陷,有无法正常行驶的可能性,日本日产汽车公司当天向日本国土交通省提交申请,请求召回约69.9万辆汽车。

汽车行业月报线上版已上新,若有需要详细定制版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47