兴证期货:盈利弱修复下的指数,7月翻身空间有限

兴证期货 杨娜

宏观经济放缓迹象或迎来边际改善,就业形势呈现结构性改变,全国居民人均可支配收入一季度恢复显著,消费者信心与消费者预期指数在疫情受重创后持续恢复。二季度央行例会召开,会议提及人民银行“克服困难、乘势而上,加大宏观政策调控力度”,盈利迎来弱修复,海外风险可控,中美关系迎来缓和期,预期指数仍维持震荡,中枢或有抬升。

1. 宏观经济弱复苏

疫情对宏观经济影响转为淡化,在经历了一季度快速反弹之后,经济恢复的增速逐渐放缓。一方面,去年年底经济恶化态势形成,一季度经济逐渐扭转,但疤痕效应明显,资产负债表扩张意愿不足,需求偏弱仍是主要问题;另一方面,疫情下的结构性问题对于潜在经济增速仍有削弱效应;最后,国际环境恶化,全球经济增速放缓,海外经济回落及此前中美科技摩擦对国内快速发展形成制约。需求端目前仍然偏弱,但预期处于恢复中,从周期角度看,中国处于恢复阶段,经济向上动力充足。

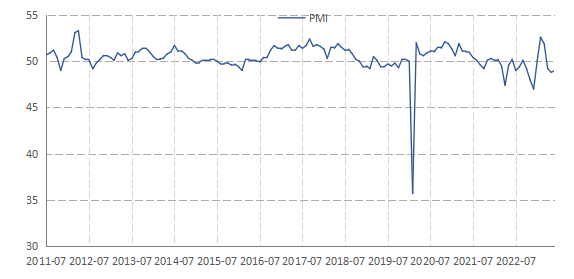

从经济角度看,上半年经济增速回升主要来自第三产业的恢复,制造业PMI在经历了快速反弹及放缓的阶段后由反弹迹象,6月PMI较5月增加0.2个百分点,但仍在荣枯线下方,主要是新出口订单、在手订单和产成品库存回落明显,原材料价格上涨明显,中型企业生产恢复较好,小型企业依然延续回落态势。服务业PMI连续三个月延续回落趋势,但依然在荣枯线上延续扩张趋势。国内就业呈现结构性改变,整体失业率连续三个月下跌,但16-24岁失业率连续六个月增加,25-59岁失业率延续回落态势,且全国居民人均可支配收入在一季度恢复显著,对应PMI需求指数一季度显著恢复,对生产的拖累有所缓解。消费者信心与消费者预期指数在去年疫情受到重创后持续恢复,但较去年4月完全风控前仍有一定距离。投资方面,制造业投资和基建投资相对稳定,制造业固定投资同比缓慢回落,基建固定资产投资同比在中枢徘徊,房地产投资在三道箭的政策刺激下于去年12月份止跌,2023年快速反弹在5月份有所回落。就地产本身而言,一方面在去年防风险压力下推出的宽松政策在今年预期收紧,对应数据看,新开工面积回落显著扩张,竣工面积增加。

信贷扩张受阻,在经历一季度信用快速扩张后,4月与5月信用扩张明显回落,对应5月企业债券直接融资为-2175,较去年同期减少2541亿元;政府债券融资规模相对较弱,较去年同期减少5011亿元;企业端向银行直接融资体现为短端回落,长端增加,其中票据融资同比减少94.11%,中长贷同比增加42.19%。

图表1: USDCNH即期汇率

数据来源:wind,兴证期货研发部

图表2: 一年期国债利差

数据来源:wind,兴证期货研发部

图表3: 十年期国债利差

数据来源:wind,兴证期货研发部

图表4: 居民可支配收入同比增速

数据来源:wind,兴证期货研发部

2. 政策仍以稳经济稳发展为主

二季度央行例会召开,会议提及人民银行“克服困难、乘势而上,加大宏观政策调控力度”,预示稳增长总基调不变,会议提及普惠和保交楼工具延期,再贷款额度调增,以及下半年信贷投放力度加大,预示了下半年信贷力度有望改善,面对近期汇率波动,提及综合施策,稳定预期坚决防范汇率大起大落风险,保持人民币汇率在合理均衡水平基本稳定。房地产方面,取消“有效防范化解有头部房企风险,改善资产负债状况”,表述,预期房地产大幅宽松政策难以为继。

3. 盈利弱修复

2023年以来,工业企业利润整体表现不佳,2月至5月的工业企业利润累计同比分别为:-22.9%,-21.4%,-20.6%和-18.8%;近三个月工业企业利润同比分别为:-19.2%,-18.2%和-12.6%。较去年工业企业利润受到成本端冲击不同,近期工业企业利润回落主要受到需求不足影响。对应一季度上市公司扣非后净利润同比增速减少的行业有18个,同比增速大于0的行业有13个,扣非后净利润同比减少-0.4%。相较而言,半年报业绩表现或好于一季报。截至2023年7月5日,共有97家公司披露半年报的业绩预告,其中18家公司业绩表现为预亏,79家公司表现为预喜,相对而言表现较为乐观。

图表5: 利润总额累计同比

数据来源:wind,兴证期货研发部

4. 海外经济风险可控,中美关系周期性缓和

2023年以来,美元指数维持高位徘徊态势,就年内走势而言,美元指数于4月起逐渐走强,从4月13日最低101.0148上升至104.2208,随后在103上下排行。美元指数抬升对人民币形成贬值压力。美元走强,一方面源自于美国经济相对韧性偏强,鲍威尔偏鹰派表态使得市场对于美国年内加息重新升温,依据CME,7月27日美联储加息25bp的概率升至89.3%,而8月21日目标利率位于5.00-5.25概率为7.9%,位于5.25-5.5的概率为68.9%,位于5.5-5.75的概率为23.2%;另一方面,美国银行流动性风险暂缓,且美国债务问题解决使得市场风险偏好大幅回落。依据美联储最新发布压力测试结果显示,所有23家美国大银行都通过了今年的年度压力测试,包括瑞信在美国的公司,大银行处于有利地位,能抵御严重的衰退,即使严重衰退期间,也能继续向家庭和企业提供贷款。目前美国暂缓债务上限生效至2025年年初,但仍需要一个长期的解决方案,短期风险得以缓解;最后,虽然美国6月Markit PMI低于预期回落,最终报收46.3%,但相较而言,6月欧元区制造业PMI报收43.6%,并且连续12个月位于荣枯线下方,压力明显,一定程度支撑美元指数。

图表6: 银行压力测试

数据来源:公开市场资料,兴证期货研发部

图表7: 2023年第一季度人民币贷款结构

数据来源:公开市场资料,兴证期货研发部

图表8: 美国与欧元区PMI

数据来源:货币政策执行报告,兴证期货研发部

美国财政部部长耶伦于6日至9日到访中国,她表示这几日与中方高层官员的会晤是“直接的且富有成效”,有助于稳定两国关系,美国不寻求与中国经济“脱钩”。耶伦到访预示了中美关系近期迎来好转。

5. 股指期货预期震荡,但中枢向上

预期指数继续维持震荡。国内经济稳维持弱势复苏态势,制造业略有改善但依然处于收缩态势,投资回落消费回暖,规模以上工业企业利润延续修复态势。情绪角度看,情绪指标处于恢复态势。政策层面,央行二季度例会召开,例会提出要加大调控力度,结构性货币政策工具更积极并且指出降低企业和居民信贷融资成本。海外方面,鲍威尔与拉加德都认为美国经济不会衰退,暗示可能连续加息,但海外风险有限。预期A股仍维持震荡。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47