何种政策杠杆可推动全球实现温升1.5度和净零目标?

2023-07-08 02:28:46

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

普遍提及的符合《巴黎协定》温升目标的气候情景利用政策杠杆来实现零净排放目标。但是,虽然它们通常殊途同归,但杠杆的选择差异巨大,不同的方法有时可能产生互相矛盾的影响。

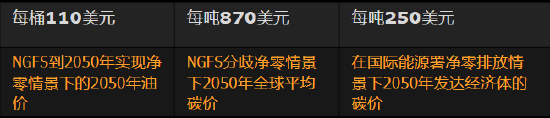

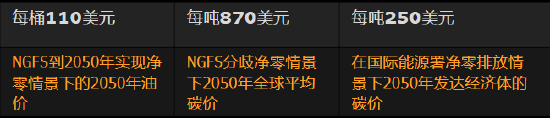

比方说,国际能源署(IEA)设计的净零排放路径侧重于许多替代化石燃料需求的政策,这与央行与监管机构绿色金融网络(NGFS)的2050年净零及分歧净零(Divergent Net Zero)情景形成对比,这些情景通过设定“边际减排成本”来推动脱碳——该成本是每吨温室气体排放增量的减排成本。

在这些情景中,有许多机制可以用来实现净零排放,并在本世纪末将全球温升幅度限制在1.5摄氏度,这些机制的组合应用对价格、通胀和大宗商品基本面的影响截然不同。

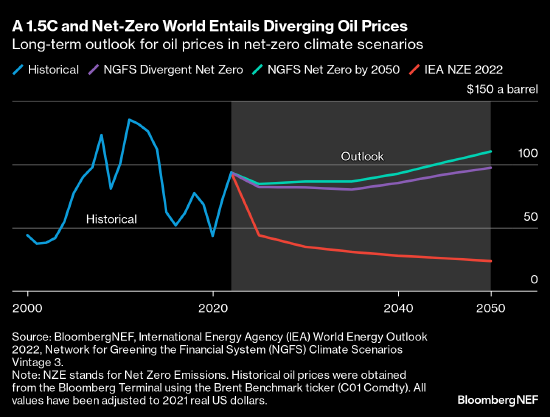

在温升1.5度和净零气候情景下,对当前到2050年全球油价的展望

(注: NZE即净零排放。历史油价是使用布伦特基准代码(C01 Comdty)由机构终端获取。所有数值均已调整为2021年实际美元。)

NGFS的政策干预通过不断攀升的碳价来提升化石燃料价格。虽然这些干预“被用来代表减排政策努力程度”,但化石燃料价格的上涨支撑了低碳能源的竞争力和采用。

国际能源署的政策干预推动了对低碳技术的投资和快速应用,从而取代了对化石燃料的需求。这支撑了油气价格的低水平或下降,进而有序减少供应。宏观经济的影响没有在模型中得到明确展示。

在所有这三种情境下,石油、天然气和煤炭的需求都遵循着类似的下行轨迹,预计到2050年煤炭需求将出现最大跌幅。

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47