中报预喜,东阿阿胶净利润预增78%,盘初涨超4%!中药ETF(560080)V形拉升,资金单日增仓超2800万

7月7日,两市续跌,中药板块一度跌超0.7%,而后直线拉升,一度涨超0.4%,开盘1小时振幅达1.25%。

日前,A股半年度业绩预告窗口开启,截至发布,A股共22家上市公司披露今年半年度业绩预告,其中,中药板块中,东阿阿胶7月6日晚间率先披露上半年业绩,公司预计2023年上半年实现归属于上市公司股东的净利润5.1亿元-5.5亿元,同比增长65%-78%。

7月7日开盘,东阿阿胶应声大涨超4%,早盘1小时内走出V形态势,划出长下影;中药板块其他成份股方面,贵州三力涨超3%,达仁堂、健民集团涨超2%,太极集团、康恩贝、片仔癀、华润三九、贵州百灵、白云山均不同程度上涨。

主流ETF方面,中药ETF(560080)一度跌超0.8%,而后V形抬升,现在水平面附近震荡。值得注意的是,上交所最新权威数据显示,7月6日资金单日增仓中药ETF(560080)超2800万元。

据了解,对于上半年业绩,东阿阿胶表示,东阿阿胶推进实施华润集团“四个重塑”,对公司内外进行战略调整,并在产品端推进“药品+健康消费品”双轮驱动模式,年内东阿阿胶在新零售营销、数字化等方面动作频频。此外,东阿阿胶实施“一中心”“三高地”研发规划,围绕大健康拓展新赛道,寻求外延发展。

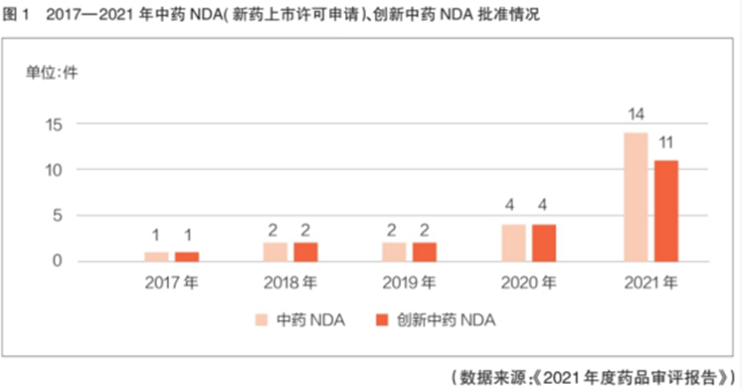

今年上半年,中药审批和临床试验数量创新高,随着行业一系列相关政策出台,中药创新产业正驶入发展快车道。从申报端来看,2023年上半年中药新药临床试验申请受理数量为54件,较2022年同期增长64%,创下新高。7月5日,在相关部门新闻办公室举行的“权威部门话开局”系列主题新闻发布会上,国家相关部门表示,在政策“加持”下,我国中药新药临床试验和上市申请数量、批准数量同步增加,2018年至今,已有31款中药新药获批上市。

机构观点方面,东吴证券医药行业首席分析师朱国广认为,从二季度复苏角度看,医药在所有行业中确定性最高,医药中报很可能是资金首选,尤其是中药、处方药等,其中处方药 2024 年增长很可能提速;中药、 医疗服务及处方药市场大都在国内,具备抵御国内外市场风险。(来源:东吴证券《医药生物行业跟踪周报:医药中报确定性高,首选中药、处方药等制药板块》)

中信建投则表示:

1、对于中药消费品,应弱化短期波动,关注长期趋势。弱化对公司短期经营数据的关注,将重点转向品牌护城河、消费者沟通及品牌运营能力、战略聚焦及团队执行力

2、对于中药处方药:全新注册管理体系落地,中药创新迎来机会。随着中医药政策红利持续释放,中药处方药放量可期。

3、对于中医药产业链:小荷才露尖尖角。供给侧:中药注册管理专门规定出台,促进行业长期高质量发展;中成药集采稳步推进,整体进度符合预期;基药目录调整在即,中药品种有望受益;支付端:政策春风持续加码,医保大力支持中医医疗服务。

对于中药下半年投资机遇,湘财证券在最新中药行业中期策略研报中表示:

1、政策效应逐步体现,中药行业有望实现政策业绩双驱动:中药行业相关利好政策仍在持续释放,从业绩来看,随着疫后需求的恢复,行业业绩出现显著改善。医药二级子行业中,2023Q1表现最为突出的是中药行业,营收同比增速达14.68%,归母净利润同比增速达52.84%,增速居各子行业之首!毛利率同比上升1.57个百分点,达46.79%,净利率同比上升3.77个百分点,达14.79%,收入端和利润端均有大幅改善。

2、存量与增量共促中药行业继续向好:

增量方面,五个扩容值得重点关注:

一是中药创新药及经典名方加速上市带来品种扩容;

二是医保目录和基药目录调整带来产品量的扩容;

三是中医医院及科室建设标准和数量的提升带来医院端供给扩容;

四是中医医疗服务及居民健康意识提升带来需求扩容;

五是国企改革有望带来中药国资背景企业业绩提升。

(来源:湘财证券《“老”中药,“新”看点——中药行业2023中期策略》)

日前,全国首批中成药集采落地,本次中药集采中选63家企业,中选率为71.6%,平均降幅49.4%(与基准价格相比),符合市场预期。随着医保支付政策倾斜、药审中心对中药注册改革等政策落地,中药创新品种数量有望持续增加;此外,中药企业改革逐步推进,中药板块或持续进入业绩兑现阶段,高景气度维持。

大医药细分领域,“中药”和“生物科技”代表的“中”、“西”依然是近10年来医药内部分化的两条主线,“中西结合”不容忽视。中药作为中国独有的稀缺资产,政策呵护明显,现金流充足,创新动力很强,央国企市值占比近60%,与“生物科技”代表的西医领域在估值方式、驱动因素上存在互补性。

对于中药板块长期投资逻辑,浙商证券医药首席分析师孙建认为,从中药行业成长性的角度来说,根据此前在《新生——2023年中药板块分析框架》中的观点,孙建认为中药板块的成长性更多来自于量增,驱动行业增长的核心驱动力来自企业内生改善带来的销量提升,中成药价格在历史上表现较为稳定。(来源:浙商证券《中药材,如何展望本轮涨价?》)

其他机构观点上,华安证券医药首席分析师谭国超团队在《医药行业周报,把握中药核心资产》中表示,中药板块是中长期的机会,建议优质的中药标的需要拿住拿稳,调整则视为买入机会,短期的估值等因素在景气度面前应该淡化。

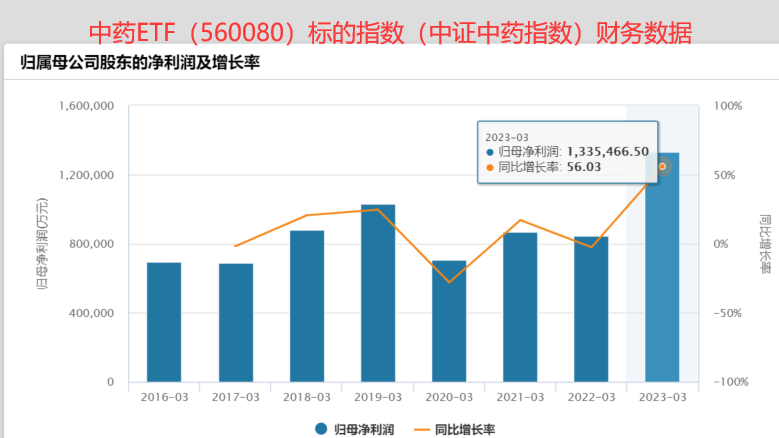

中药板块业绩方面,中证中药指数一季度整体净利润增幅超过56%,增幅创史上新高!

对中药板块感兴趣的投资者,不妨关注中药ETF(560080)。公开资料显示,中药ETF(560080)跟踪复制中证中药指数,片仔癀、云南白药、同仁堂、华润三九、白云山等国内老字号中药龙头均为指数重仓股,指数前十大重仓股占比超50%。中药ETF(560080)为全市场规模领先中药ETF,最新规模超22亿元。(数据来源:中证指数公司,截至2023.6.8,指数成份股不代表个股推荐)

习惯场外申赎或没有证券账户的投资者,可关注汇添富中证中药ETF联接(A:501011;C:501012),同样跟踪中证中药指数,可在互联网代销平台7*24申赎,最低10元即可买入,便捷高效。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。中药ETF(560080)属于中高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。请投资者关注指数化投资的风险以及集中投资于中证中药指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38