深度对话公司债ETF基金经理王仁增:公司债ETF——打造上交所“债蓝筹”核心工具

各位投资朋友,大家好,本期连线我们非常荣幸地邀请到了平安基金的王仁增王总。

今年以来,股票市场整体是震荡走势,但是债券市场走的要强很多。特别是二季度以来,在基本面修复预期转弱、资产荒和信贷增速回落背景下,债券市场借助宽货币预期落地等利好经历了一轮牛市行情。

平安基金在债券ETF这一类产品上布局较多,很多的创新尤其值得我们关注。我关注到,平安基金在2018年底就布局了全市场首只Smart Beta债券ETF——公司债ETF。这个产品近期也进行了分红,分红比例接近2.5%,分红金额近1.3亿元,分红公告发出后受到了市场较大的关注。

后面,我们就跟王总重点聊聊这个产品。

首先,先简单向大家介绍一下王总的履历:王总是南开大学经济学硕士,有九年以上基金从业经验和1年投资管理经验。目前管理平安基金三只债券ETF,包括公司债ETF(511030)、国开0-3ETF(159651)和活跃国债ETF(511020),同时也管理股票型ETF产品消费电子ETF(561600)及其联接基金,合计管理规模超80亿元。

重点内容纪要:

债券ETF的出现,填补了市场的巨大空白。平安公司债ETF(511030)为解决投资痛点而诞生,在信用债走强的行情背景之下,本产品受到市场高度关注。

本次访谈,基金经理王仁增将详细为投资者介绍公司债ETF以下几个亮点:

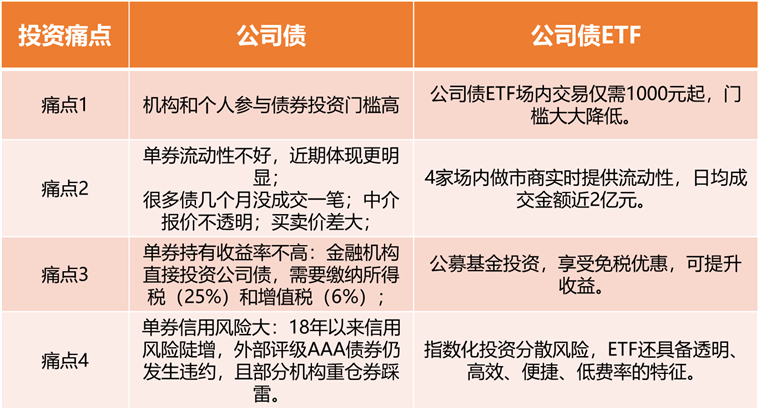

1、作为市场上稀缺的投资公司债的产品,公司债ETF为投资者提供成本低、交易灵活、门槛较低的债券投资途径,有力化解公司债的投资痛点。

2、聚焦上交所中高等级信用债,中短久期,投资更便捷。

3、全市场首只Smart Beta债券ETF,利用利差因子严格优选个券,。

4、历史业绩好,成立至今每年跑赢业绩基准和全价指数,超额收益显著。

5、持仓分散均衡且透明,发行主体主要集中在国央企,违约可能性较低。

6、历史分红频率较高,资金使用效率高。

公司债ETF——打造上交所“债蓝筹”核心工具

主持人:首先,请王总跟我们讲讲公司债ETF产品的推出解决哪些投资痛点?

基金经理王仁增:我们当时推出这个产品是应对客户需求,解决信用债投资中的一些痛点。

对于传统的信用债投资,机构和个人参与债券投资门槛高,大多1000万起,且持有单券往往会带来信用风险和流动性风险,一旦发生违约,有可能让投资者的钱收不回来。对于金融机构而言,直接投资公司债还需要缴纳所得税和增值税,持有收益率往往并不高。在这样的契机下,我们推出公司债ETF,可以较好的解决以上投资痛点:

1、公司债ETF场内交易仅需1000元起,对投资者门槛大大降低。

2、7家场内做市商实时提供流动性,今年以来日均成交金额接近2亿元,公司债ETF正逐渐成为公司债主力交易品种。

3、作为公募基金产品,公司债ETF享受免税优惠。

4、相比直接投资个券,ETF能分散风险。投资一揽子不同品种、不同期限的债券,实现“把鸡蛋放在不同篮子里”,同时也解决了配置品种单一的问题。

因此,公司债ETF不仅为个人投资者配置公司债提供了便捷高效的途径,也能够帮助机构投资者分散风险。

全市场首只Smart Beta债券ETF

主持人:王总,我看这个产品的一个亮点是全市场首只Smart Beta债券ETF,它在哪方面体现了Smart Beta的特点?

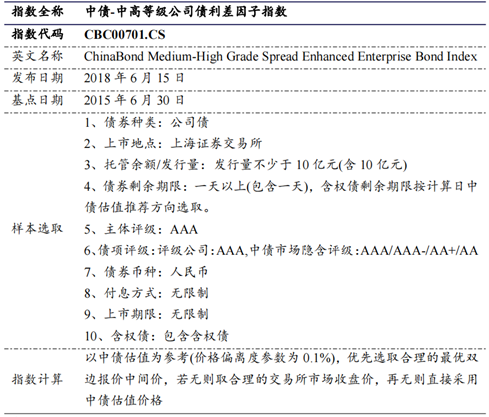

基金经理王仁增:公司债ETF跟踪中债-中高等级公司债利差因子指数,指数样本券是选取主体评级和债项评级均为AAA,并且隐含评级都在AA以上的公司债,此外,要求发行量不少于10亿元。每季度调整一次样本券。目前指数久期在1.5年-2年之间。指数编制过程中采用了Smart Beta的策略。

通常说的Smart Beta策略是指在被动投资的基础上,通过改变指数的市值加权方式,通过基于规则或量化的方法,增加指数在某些特定风险因子上的暴露,以获得相应的超额收益。Smart Beta策略一般应用在股票ETF投资,实际上它在债券ETF上的应用也类似。公司债ETF采用的Smart Beta策略为——按照中债市场隐含评级分为三组并以利差因子进行细分,完成信用等级和个券的筛选。

具体来说,我们将样本券按照中债市场隐含评级分为三组,并赋予相应权重:AAA占比20%,AAA-占比40%,AA和AA+占比40%,这样的目的是提升样本组合整体的静态收益率。

此外,我们还用到利差因子选券,具体操作是将隐含评级在AAA 和 AAA- 的样本券与对应久期的国债计算债券的信用利差因子,筛选出信用利差5日均值排名前50%的个券并纳入到样本券中,以此来实现收益的增强。通过上述2种策略实施,可以调整样本券权重分布以及筛选信用利差,以此增厚收益。

通过Smart Beta策略,公司债ETF兼顾了主动管理的策略和被动管理的纪律化、风格不漂移的优点。

可见,相比其它ETF产品,公司债ETF不仅通过主体评级和隐含评级考虑到了安全性,还通过利差因子实现了较高的超额收益,存在较大的收益增厚空间。同时,七家做市商实时提供流动性,使得本产品二级市场流动性有较好的保障。

我们平安基金当时参与了该指数的研发,并凭借凭借卓越的产品创新研发能力荣获中债估值中心颁发的“突出创新贡献奖”。

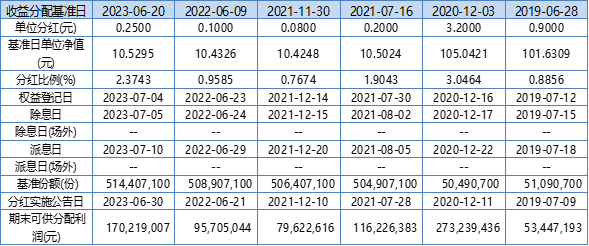

分红比例近2.4%,分红金额近1.3亿元

主持人:王总,我看公司债ETF每年都会有分红的习惯,您是怎么看的呢?

基金经理王仁增:我们公司债ETF几乎每年都会有1-2次分红,基本都是在6月份和12月份。每次分红比例视当时产品的超额收益和可供分配利润。

自2018年12月成立以来,一共分红6次,单位累计分红4.73元/份,总分红金额近5.29亿元。

这次分红是每份分0.25元,分红比例为2.37%,分红金额接近1.3亿元。

我们后续也会将产品的超额收益及时分红让广大投资者一起享有。

值得一提的是,本次分红公告发出之后,二级市场一度涨幅超0.5%,盘中出现溢价,很多投资者在二级市场积极买入。

(数据来源wind,基金定期报告,截至2023年7月4日)

长期历史业绩优异

主持人:请王总谈谈这个产品的历史业绩?

基金经理王仁增:公司债ETF拥有优秀的历史业绩。这个产品成立于2018年12月27日,截至2023年6月30日,公司债ETF成立以来收益率达13.75%,今年以来收益率为2.69%,同期业绩比较基准为0.88%。产品成立以来每年跑赢业绩基准和中债-中高等级信用利差因子全价指数,超额收益显著。因此,该产品具备丰厚的可供分配利润,具备分红的潜力,值得各位投资者关注。

(数据来源wind,截至2023年6月30日,业绩经托管行复核)

持仓分散且透明

主持人:王总,债券ETF是采用抽样复制方式,那么公司债ETF是怎么跟踪指数收益率的?

基金经理王仁增:公司债ETF通过抽样复制法跟踪标的指数,基金经理一般都是通过持仓行业分布、组合久期、信用评级等指标保持与指数同步,以此来达到跟踪指数收益率的目的。当前,公司债ETF持仓相对分散,所有持仓个券都可以通过PCF清单中查看,持仓分散可以规避个券风险,降低投资组合的风险集中程度。与主动债基一样,公司债ETF的投资也受到“双十约束”,即本基金持有一家公司发行的证券,其市值不超过基金资产净值的10%;本基金管理人管理的全部基金持有一家公司发行的证券,不超过该证券的10%。

目前,公司债ETF持有100多只成份券,以中短久期债券为主。

公司债ETF持仓的发行人所在行业分布均衡,且企业性质主要集中在央企和国企,违约可能性极低。在信用风险可控的情况下,管理时也会加入无风险增强策略,如进行期货出入金的操作。

投资成本低,资金使用效率高

主持人:请问王总,这个产品与主动债基相比,投资者的成本如何?

基金经理王仁增:相比于主动管理型债券基金费率最高达到1.20%/年,公司债ETF管理费率为0.25%,托管费率为0.08%,合计年费率水平在0.40%以下。从交易成本来看,公司债ETF每季度调整一次成分券,相较于主动管理债券基金,调仓和交易频率更低,对投资收益的侵蚀也更少。

此外,对于机构投资者而言,公司债ETF符合协议式质押,即找到对手方并约定好质押率及金额,就可以在交易所平台上进行质押。这进一步提升了产品的流动性和灵活性,同时提高了资金使用效率。目前我们和交易所也都在积极沟通,共同推进把公司债ETF纳入到交易所通用式质押库中。

主持人:请问王总,你如何看待这个产品未来的需求?

基金经理王仁增:公司债ETF(511030)聚焦中高等级信用债,维持中短久期,依托ETF产品形态,集低费率、灵活性、高流动性等优势于一身,是投资者配置和交易中高等级信用债需要的重要工具品种。

信用债作为重要票息资产将仍然受到市场追捧,同时机构行为变化下更加偏好中高等级、中短久期的信用债,未来结构性“资产荒”现象可能会长期存在,信用债的结构性分化愈发明显,中高等级、中短久期信用利差波动继续减小并维持在相对低位。我们相信公司债ETF会成为整个信用债市场里好品种之一。

主持人:今天我们的问答接近尾声,非常感谢基金经理王仁增先生详细的解答,相信我们投资者已经非常清楚公司债ETF这一品种的特征。再次感谢王仁增先生。

-------------------------------------------------------------------

补充信息:

1、基金经理专业背景介绍:王仁增先生,南开大学世界经济专业硕士研究生,证券从业自2014年6月起,投资管理经验自2022年9月起。自2014年6月起担任财通基金管理有限公司产品经理,2015年8月起担任华安基金管理有限公司高级产品经理。2021年6月加入平安基金管理有限公司,现任任ETF指数投资中心基金经理。

2、公司债ETF的详细业绩说明:平安中高等级公司债利差因子ETF成立于2018年12月27日,业绩比较基准为中债-中高等级公司债利差因子指数收益率。2019-2022年,本基金及业绩比较基准的收益率分别为:3.63% /0.35%,2.92%/-0.65%,4.02%/0.09%,-0.18%/-1.59%。基金经理任职情况为:李宪(2018-12-27至2019-08-14)、董俊玲(2021-02-22至2021-12-15)、成钧(2019-07-30至2023-05-25)、王仁增(2023-04-06至今)。

3、基金经理在管同类产品业绩数据:参照上述格式补充平安中证5-10年期国债活跃券ETF、平安中债-0-3年国开行债券ETF的业绩情况。

风险提示:平安中高等级公司债利差因子ETF风险等级为中低风险R2。基金有风险,投资需谨慎。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33