IPO | 凯博易控科创板IPO拟募15亿元,业绩波动较大等风险如何应对

近日,凯博易控车辆科技(苏州)股份有限公司(下称“凯博易控”)科创板IPO获上交所受理,本次拟募资15.03亿元。

图片来源:上交所官网

公司专注于先进车辆技术在新能源商用车辆领域的开发应用,主要从事新能源商用车辆关键零部件的研发、生产与销售,主要产品包括新能源车辆电驱动系统和车辆连接系统。

图片来源:公司招股书

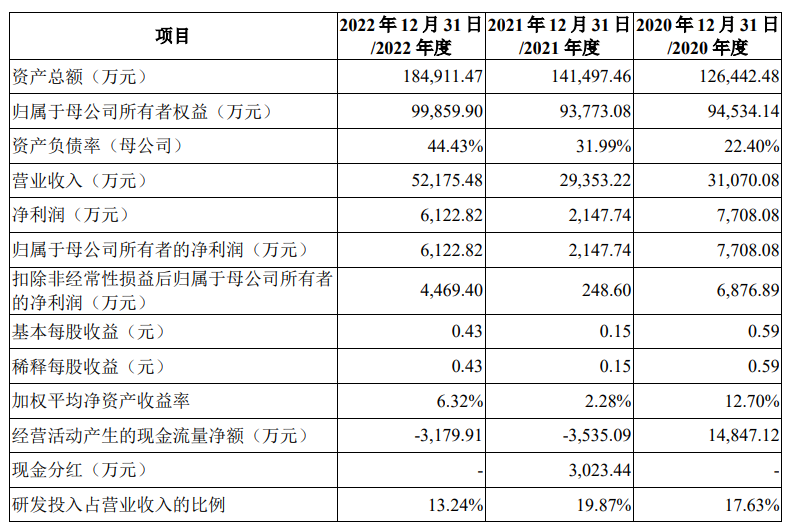

财务数据显示,公司2020年、2021年、2022年营收分别为3.11亿元、2.94亿元、5.22亿元;同期对应的归母净利润分别为7,708.08万元、2,147.74万元、6,122.82万元。

公司符合并选择适用《上海证券交易所科创板股票上市规则》第2.1.2条第一款:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

本次拟募资用于凯博商用车电驱动系统建设项目、研发中心建设项目、补充营运资金项目。

凯博易控坦言公司面临以下风险:

1、客户集中度较高的风险

公司主要客户包括北汽福田、徐工集团、中通客车、上汽集团、格力股份等国内知名整车制造商。报告期内,公司对前五大客户的销售收入占主营业务收入的比例分别为96.72%、82.60%和78.97%,对第一大客户北汽福田的销售收入占主营业务收入的比例分别为70.47%、39.45%和35.22%,客户集中度在报告期内有所下降,整体仍然较高,主要客户对公司经营业绩影响较大。如果公司与主要客户关系发生重大不利变化,或公司主要客户的经营情况发生重大不利变化,可能会减少对公司的产品采购;如公司不能及时拓展新客户,则会对公司生产经营产生不利影响。

2、新技术和新产品研发风险

公司基于长期的研发投入及技术储备,报告期内新技术不断成果转化,多款电驱动新产品实现规模化销售,下游应用领域不断丰富。随着新能源商用车辆市场的快速发展,关键零部件电驱动系统的技术更新及产品迭代速度加快。若公司未能准确预测和把握市场和行业发展趋势,可能存在未能及时跟进技术迭代更新的风险,进而对公司未来的持续经营能力、盈利能力产生不利影响;若公司的研发方向未能如期取得突破,或新技术、新产品在短期内未能获得市场认可,可能存在研发失败的风险,进而对公司的竞争力和经营业绩造成不利影响。

3、业绩波动的风险

报告期内,公司的营业收入分别为31,070.08万元、29,353.22万元和52,175.48万元,净利润分别为7,708.08万元、2,147.74万元和6,122.82万元。公司报告期内业绩波动较大,主要系报告期内公司下游应用领域自新能源客车拓展至快速成长的新能源卡车及非道路车辆领域,加之外部经济及社会环境变化所致。未来,若公司所处的行业受到行业政策、宏观经济、市场环境、竞争格局、下游行业波动等外部因素的影响,可能会导致公司的产品销量、收入结构、原材料价格等方面出现较大波动,进而公司将面临经营业绩波动的风险。

4、毛利率下降的风险

报告期内,受公司下游应用领域拓展、产品结构变化以及原材料价格阶段性波动等因素的影响,公司主营业务毛利率有所下降,报告期各期分别为60.35%、47.79%和42.33%。未来,若市场供求关系、行业竞争、原材料价格等出现重大不利变化,或者公司不能根据市场环境变化及时做出相应调整,公司毛利率存在下降风险。

5、卡车及非道路车辆业务板块增速不及预期的风险

2020年以来,新能源卡车及非道路车辆市场逐渐进入成长期,该等领域新能源渗透率仍在逐步增长,尚有较大提升空间。报告期内,公司新能源卡车及非道路车辆电驱动系统实现销售收入的快速增长,并在高性能要求的矿卡等非道路车辆领域占据市场优势地位,2022年卡车及非道路车辆电驱动系统销售收入占主营业务收入比例39.92%。

未来,如果公司卡车及非道路车辆板块的发展速度不及行业的增长速度,则可能对公司新能源卡车及非道路车辆板块的经营业绩产生不利影响。

6、应收账款增长的风险

报告期各期末,公司应收账款账面价值分别为10,413.12万元、18,931.20万元和32,772.30万元,占营业收入比例分别为33.51%、64.49%和62.81%。公司收入通常情况下集中于下半年,导致年末应收账款占营业收入比例较大,符合行业特征。未来,若受市场环境变动、下游客户经营情况发生重大不利变化等因素的影响,公司可能面临应收账款回收迟延或部分应收账款发生坏账,则可能对公司财务状况和经营成果产生不利影响。

7、存货增长的风险

报告期各期末,公司存货账面价值分别为8,562.00万元、9,405.42万元和23,814.19万元,占同期营业成本比例分别为69.39%、61.36%和79.19%,存货金额随着生产经营规模扩大而逐年上涨。同时,随着新能源卡车及非道路车辆市场需求的快速增长,公司结合销售预测加大了新能源卡车及非道路车辆相关存货的备货水平,进一步推动了期末存货规模的增长。未来,若下游市场客户需求出现重大变动,或者原材料或库存商品价格、销售环境、技术工艺等出现不利变化,将可能导致公司存货面临跌价,进而对公司财务状况和经营成果产生不利影响。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47