IPO | 东方科脉谋求主板上市,客户集中度较高

近日,浙江东方科脉电子股份有限公司(下称“东方科脉”)主板上市申请获受理,本次拟募资6亿元,国泰君安证券担任保荐机构。

图片来源:上交所官网

公司是全球领先的电子纸显示模组专业制造服务商,全球电子纸产业链核心企业之一,主营业务为各类电子纸显示模组产品的研发、设计、生产和销售。

图片来源:公司招股书

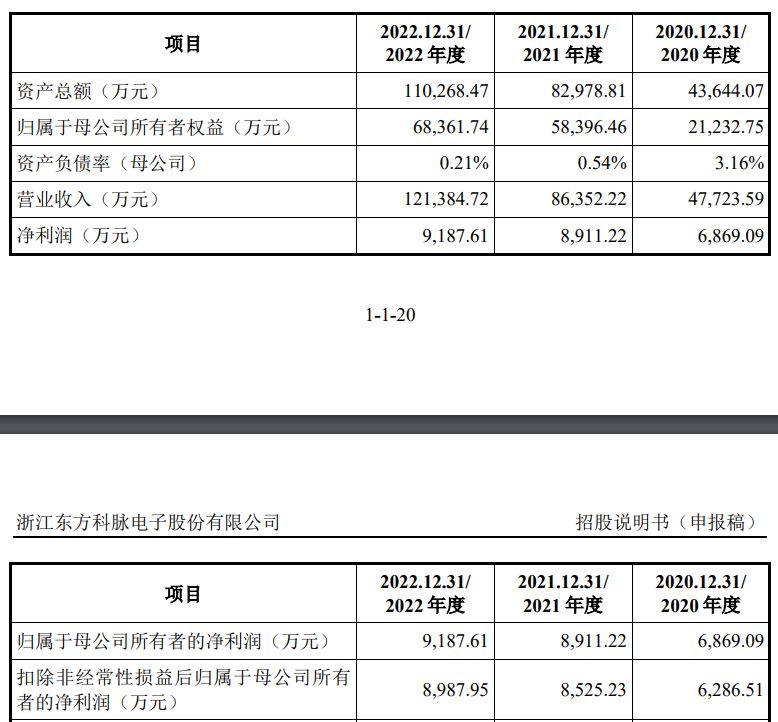

财务数据显示,公司2020年、2021年、2022年营收分别为4.77亿元、8.64亿元、12.14亿元;同期对应的归母净利润分别为6,869.09万元、8,911.22万元、9,187.61万元。

公司本次发行上市选择的具体上市标准为《上市规则》第3.1.2条第(一)项标准,即最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

最近三年,公司净利润(以扣除非经常性损益前后的孰低者为准)分别为6,286.51万元、8,525.23万元和8,987.95万元,累计为23,799.69万元,符合最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元的财务指标要求。最近三年,公司营业收入分别为47,723.59万元、86,352.22万元和121,384.72万元,累计为255,460.53万元,符合最近3年营业收入累计不低于10亿元的财务指标要求。

公司符合所选择的具体上市标准。

本次拟募资用于新建年产智能物联网电子纸1亿片项目、补充流动资金。

东方科脉坦言公司面临以下风险:

1、客户集中风险

报告期各期,公司向前五名客户合计销售金额占当期营业收入的比例分别为88.75%、86.61%和93.31%,客户集中度较高,其中2020年度向汉朔科技销售收入占比为65.84%,当年度存在单一客户收入占比超过50%的情况。公司下游行业市场集中度较高,公司的主要客户为下游市场国际领先企业,客户集中的情况符合行业特点。但若公司与主要客户的合作关系发生不利变化,可能对公司的业务发展和盈利能力产生不利影响。

2、原材料供应风险

报告期各期,公司向前五名供应商合计采购金额占当期采购总额的比例分别为87.53%、87.74%和89.64%,供应商集中度较高。电子纸行业上游电子墨水薄膜、TFT基板、驱动芯片等主要原材料供应存在市场集中度较高的情况,其中核心原材料电子墨水薄膜可替代材料较少,全球市场主要由中国台湾企业元太科技供应,短期内缺乏可替代供应商,相关原材料存在受进出口、汇率等因素影响导致的断供及价格上涨风险。公司已与上游主要原材料供应商建立了稳定的合作关系,但若公司与主要原材料供应商的合作关系发生不利变化,可能对公司的生产经营产生不利影响。

3、行业发展不及预期的风险

电子纸作为目前主要的新型显示方式之一,在节能环保、数字化升级方向具备发展潜力,近年来市场规模快速增长,但电子纸行业的整体发展经历了较为曲折的历程,电子纸技术面临着其他显示技术的冲击。若电子纸行业发展不及预期,可能对公司的业务发展产生一定不利影响。

4、经营活动产生的现金流量净额低于净利润的风险

报告期各期,公司经营活动产生的现金流量净额分别为-16,385.60万元、-13,786.85万元和6,649.15万元,与当期净利润的差异分别为-23,254.69万元、-22,698.07万元和-2,538.46万元。报告期内公司经营活动产生的现金流量净额低于净利润的原因主要系存货及应收账款规模随公司经营规模的扩大而增长,采购付款与销售收款存在一定的时间差,且部分客户采用信用证或银行承兑汇票进行货款结算。

若公司经营活动产生的现金流量净额低于净利润的情况不能得到有效改善,可能导致公司面临流动性风险。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47