LBank法务部:Web3行业合规的达摩克利斯之剑——SEC的行动指南

作者:

LBank法务部,David

本文将从SEC和CFTC在加密货币领域的监管博弈讲起,由于SEC在预算、人数、执法意愿和监管地位上的优势,因此即便国会倾向于将大部分针对加密货币的管辖权授予CFTC,SEC仍有能力、权力和动力根据某种加密货币的特征将其归类为证券,从而将其划入自己的监管范围之内。

凡事预则立,不预则废,项目开发者、机构和零售投资者、加密货币交易所、法律合规人员等利益相关方有必要了解SEC认定证券的逻辑和标准,即豪威测试(Howey Test)。The DAO调查报告是SEC首次将豪威测试应用于加密货币领域,从这份详细的报告中,人们可以了解SEC工作人员的分析逻辑。SEC发布的《数字资产“投资合同”的分析框架》则专门针对加密货币的情况将豪威测试最重要的两项标准加以展开,从正反两面列举了某类加密货币是否会被认定为证券的具体因素和行为。

一、监管博弈:加密货币的“管辖权”之争

1. 监管不确定性,多头监管和监管博弈

美国在立法上缺乏明确定义加密货币的联邦法律,导致了对加密行业的监管不确定性状态。这种监管不确定性始终是高悬于美国加密从业者头上的达摩克里斯之剑,这不仅导致了大量加密从业者“出海”,行业创新转移和加密货币交易所关闭美国业务,也阻碍了美国资本流入加密市场。例如,近期随着SEC相继起诉Binance和Coinbase,传闻做市商Jane Street 和Jump Trading 退出美国的加密交易业务,引发市场动荡和流动性枯竭。

2023.1

SEC指控Genesis和Gemini通过Gemini Earn加密资产借贷计划向散户投资者未经注册地发售和销售证券。

2023.2

SEC指控Kraken未注册其加密资产质押即服务计划的要约和销售。

SEC对BUSD发行商Paxos发出 Wells 通知,称BUSD为未经注册的证券。

纽约州总检察长指控加密资产交易平台CoinEx未能在该州注册为证券和商品经纪自营商。

2023.3

纽约州总检察长指控加密资产交易平台KuCoin违反证券法。

SEC 指控加密资产交易平台 Bittrex及其联合创始人兼前首席执行官William Shihara 经营一家未注册的证券交易所、经纪人和清算机构。

SEC起诉孙宇晨及其关联实体出售未经注册的证券TRX和BTT,且欺诈性地操纵TRX二级市场。

SEC对Coinbase发出 Wells 通知,并将其质押服务归类为证券。

SEC对加密货币交易所Beaxy及其高管提起多项指控。

CFTC指控Binance和CZ违反商品交易法,提供、进入、确认执行或以其他方式处理场外商品期货交易;违反商品交易法,提供、进入、确认执行或交易场外商品期权;招揽和接受商品期货、期权、掉期和零售商品交易的订单,或者作为协议、合同或交易中的交易对手方;在未注册为掉期执行设施(SEF)或被指定为合同市场(DCM)的情况下,经营掉期交易或处理设施;未能勤勉监督 Binance 与CFTC注册要求相关的活动;未能实施有效的KYC程序,或以其他方式符合银行保密法的适用规定;故意在美国之外进行活动,包括进入协议、合同和交易,并构建实体,以故意回避或试图回避法律法规。

2023.6

SEC指控Binance实体和CZ经营未注册的证券交易所、经纪人和清算机构;指控Binance实体非法提供和销售未注册证券;指控Binance实体在Binance.US方面向投资者作了虚假陈述,同时向私人投资者筹集了约2亿美元,并吸引了数十亿美元的交易量。

SEC指控 Coinbase 作为未注册的证券交易所、经纪人和清算机构运营其加密资产交易平台,并且未能注册其加密资产质押即服务计划的要约和销售。

美国监管机构2023年对加密货币的重要执法行动

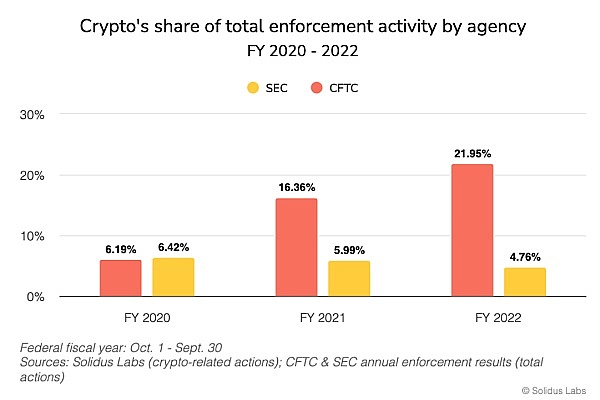

2020-2022财年SEC和CFTC的加密执法行动各自占全部执法行动的比例

这种立法层面的监管不确定性也引发了美国多头监管和监管博弈状态。近年来,随着加密行业的蓬勃发展,美国证券交易委员会(United States Securities and Exchange Commission,SEC)和美国商品期货交易委员会(Commodity Futures Trading Commission,简称CFTC)加紧了对加密行业的“围猎”,然而他们并不在一条战线上,加密货币似乎更像是他们“斗法”的平台。2022年Coinbase涉及内幕交易,SEC和CFTC都曾介入调查,但由于SEC将涉事9种加密货币列为证券,CFTC不得不搁置调查。SEC一直希望将加密货币尽可能多的视为证券来监管,而CFTC主席Rostin Behnam 和前主席Christopher Giancarlo都曾抨击SEC对加密行业的监管执法,并表示自己领导的CFTC才是有经验的监管者。Christopher Giancarlo认为,相对于CFTC在监管之下流动性强、透明度高、监管完善、秩序井然的BTC期货市场,SEC仍未建立任何形式的加密货币监管市场。因为相较于谨慎保守的SEC,CFTC自成立以来就拥有创新的DNA。因此他们的运作方式也不同。作为CFTC在国会山的“靠山”,众议院农业委员会也多次表态支持CFTC对加密货币的监管。由于相对于CFTC更繁琐和更严格的注册程序以及更频繁的执法行动,坊间也普遍认为,若由SEC监管整个加密市场,加密行业的合规成本将会高到无法承受。

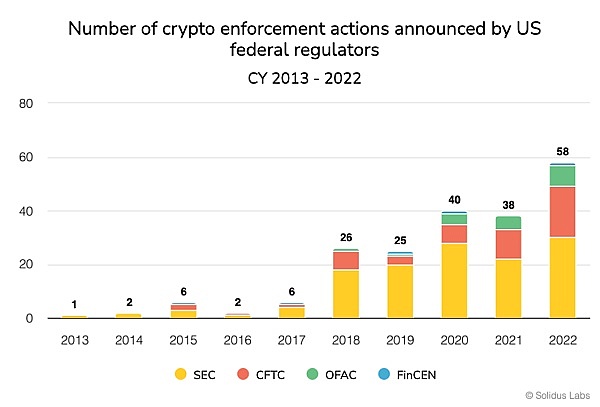

美国联邦监管机构逐年递增的加密执法行动

2. CFTC对加密货币的监管

CFTC是一个独立的联邦机构,成立于1974年,负责监管期货和衍生品市场,其权力主要来自1974年商品期货交易委员会法(the Commodity Futures Trading Commission Act of 1974)和1934年商品交易法(the Commodity Exchange Act of 1934)。这些法律赋予 CFTC 监管商品交易的权力。

CFTC对加密货币的监管是在2015年9月从比特币开始。在一份公告中,它将比特币正式定义为大宗商品。CFTC认为比特币具备类似传统商品的特性,可以作为一种可交易的有价物品,并且可以用于衡量价值和作为交易媒介。这意味着该机构对比特币期货合约等衍生品交易的监管职责得到确认。此后,CFTC又将LTC、BCH、ETH、ETC等加密货币定义为大宗商品。2017年,CFTC批准了首个比特币期货合约,这是CFTC首次批准涉及加密货币的衍生品合约。

尽管对于期货市场,CFTC 拥有广泛的监管权力,包括为市场参与者、交易所和中介机构制定规则。但CFTC 对现货市场的监管权限尚不明确。CFTC表示,其监管现货市场的权力仅限于防止市场欺诈或操纵,但它不能像在期货市场那样为现货市场参与者制定广泛的规则。

2022年6月,参议员Cynthia Lummis和Kirsten Gillibrand正式发布了《负责任的金融创新法案》(Lummis-Gillibrand Responsible Financial Innovation Act),这是美国两党首次尝试为数字资产建立全面监管框架。如果该法案获得通过,那么对占据加密货币大部分市场体量的BTC和ETH将受CFTC的监管。因为根据该法案的定义,市场上的大多数不具有股权、分红权等的加密资产只要符合披露条件,将归类为商品而非证券,明确了CFTC对所有非证券的加密货币的现货市场也具有排他性管辖权。

通俗地说,证券产生一般企业或公司的回报。大宗商品通常是一种可以购买、交易或交换的“基本商品”——想想谷物、牛肉或黄金。大宗商品通常被视为保值手段,因为它们会随着时间的推移保持其价值。一些加密资产(例如比特币)当然具有商品的特征。它们的本质是去中心化的,因此不会从共同事业或公司产生回报。Christopher Giancarlo认为,如果CFTC被授予对现货市场的管理权,交易者不仅拥有了受监管的加密货币期货市场,也将拥有受监管的现货市场,这将允许交易者拥有完整的交易产品。

3. SEC对加密货币的监管

SEC是直属于美国联邦政府的独立机关、准司法机构。SEC成立的背景可以追溯到1929年的华尔街股市崩盘和随后的大萧条。这次金融危机暴露了证券市场的问题,如缺乏透明度、操纵和欺诈行为的存在,以及对投资者利益的保护不足。为了恢复公众对证券市场的信心并确保市场的稳定发展,美国政府制定了1934年证券交易法(the Securities Exchange Act of 1934)并据此于同年设立了SEC。

SEC的权力主要滥觞于两项法律,即1933年证券法(the Securities Act of 1933)和1934年证券交易法(the Securities Exchange Act of 1934)。证券法旨在保护投资者免受未经注册的证券销售的伤害,它要求发行人在向公众提供证券之前进行注册,以提供必要的信息披露。它确保投资者能够获得准确和完整的信息,并且有权知道他们正在投资的东西。证券法第5(a)条和第5(c)条都禁止在州际贸易中进行未注册的证券发售或销售(15 U.S.C. § 77e(a) and (c))。证券交易法为SEC授予了广泛的监管权限。它规定了证券市场的监管框架,并确保公平、透明和高效的证券交易。这两项法律赋予了SEC广泛的监管权,使其能够监督和调查证券市场中的各种活动,包括注册证券的发行、证券交易、披露规定的遵守情况以及市场操纵和欺诈行为等。

SEC主席Gary Gensler对加密货币交易所执法的逻辑是,由于大多数加密代币都受证券法的约束,因此大多数加密中介机构也必须遵守证券法。对于监管者来说,法无授权不可为。法律授予SEC的权力局限于证券市场。因此,它若要对加密货币下手,必须将其定义为证券。SEC指控Binance,Coinbase和Bittrex等交易所违反证券法和证券交易法,都必须基于它们平台上所交易的加密货币构成证券这一前提。根据证券法第2(a)(1)条和证券交易法第3(a)(10)条的定义,“证券”一词系指任何票据、股票、库存股票、债券、公司信用债券、债务凭证、盈利分享协议下的权益证书或参与证书、以证券作抵押的信用证书,组建前证书或认购书、可转让股票、投资合同、股权信托证,证券存款单、石油、煤气或其它矿产小额利息滚存权、或一般来说,被普遍认为是“证券”的任何权益和票据,或上述任一种证券的权益或参与证书、暂时或临时证书、收据、担保证书、或认股证书或订购权或购买权(15 U.S.C. §§ 77b-77c)。因此,证券法将“投资合同”这一宽泛的兜底性质事物纳入了证券的框架之下。而对于“投资合同”的具体阐述则是由豪威测试(Howey Test)界定的。

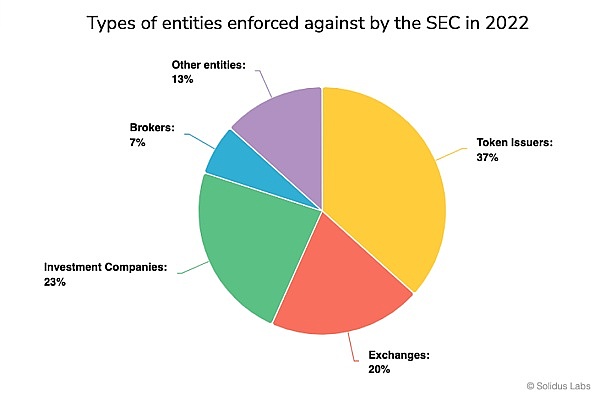

2022年SEC加密执法行动所针对的实体类型

6月2日,众议院金融服务委员会主席 Patrick McHenry和众议院农业委员会主席 Glenn Thompson发布了数字资产市场结构提案(Digital Asset Market Structure Proposal),该提案侧重于代币分类、CFTC 和 SEC 管辖权,以及开放加密交易,建立了一个功能框架以填补CFTC和SEC之间监管过程中的空白。该提案为代币发行者设立了一个流程,只要该项目充分去中心化,就可以申请将其代币视为商品:“提案包括对去中心化网络和功能网络的定义,并提供了一个认证流程,数字资产发行人可以根据该流程向SEC证明与数字资产相关的网络是去中心化的。” CFTC 的任务是监督数字商品,旨在作为商品对待的代币项目必须通过 CFTC 的认证程序,其中包括有关其运营的详细披露。但如果SEC 能够成功提出理由,它可以尝试将代币归类为证券:“如果 SEC 确定认证不符合该提案,SEC 可能会反对该认证,但必须提供对其这样做的原因的详细分析。”此外,该提案还要求SEC修改其规则以允许经纪交易商托管数字资产;允许数字商品在最初作为投资合约出售后进行二次销售;并允许数字资产交易平台注册为替代交易系统(Alternative Trading Systems)。然而,这项提案能否通过民主党控制的参议院,最终成为法律,在当前的选举任期内是令人怀疑的。况且,即便该提案成为法律,SEC仍有权根据某种加密货币的特征将其归类为证券,从而将其划入自己的监管范围之内。凡事预则立,不预则废。行业人士虽然可以抱有最好的希望,但仍要做最坏的准备。

很多人还是认为SEC将赢得监管加密货币的竞赛。不仅因为SEC拥有比CFTC多数倍的员工和预算,而且具有极强执法意愿的SEC经常涉足本该由其他部门主导的执法行动中,而在另一方面想要在美国资本市场“敲钟”的公司绝不敢挑战SEC的权威。在这里,战略、资源和行业动态将发挥比证券或商品的法律定义更大的作用。因此,行业人士需要格外关注SEC对于加密货币的监管理论和框架。

二、SEC管辖权的滥觞:豪威测试

由于SEC近些年针对加密行业的执法行动而被大家所熟知的豪威测试起源于 20 世纪 40 年代中期美国最高法院的豪威案(SEC v. WJ Howey Co.)。WJ Howey Co. 是一家位于佛罗里达州的公司,该公司出售土地上的柑橘园。然后,公司让买家将土地租回给公司,公司将种植柑橘园、出售柑橘,并将部分收益返还给买家。SEC 因WJ Howey Co.未向他们登记该交易而起诉了它。最高法院最终作出了有利于 SEC 的裁决。

根据豪威案和嗣后的一些判例,“投资合同”是指带着从他人的努力中获得收益的预期,将金钱投资于一项共同事业(An investment of money in a common enterprise with expectations of a profit to be derived from the efforts of others)。豪威案的法官认为,这一定义体现了一个“灵活而非静态的原则,它能够适应那些以收益为承诺而寻求使用他人金钱的人所设计的不可胜数和多种多样的计划”。

嗣后,对于“投资合同”的定义被细化为四个要素,即豪威测试的四项标准,这些标准必须同时满足才能被认定为证券。

(1)金钱投资(Investment of Money)

投资人以货币、资产或其他形式的投资资金进行投资。

(2)投资于共同事业(Common Enterprise)

该要件旨在区分投资合同与一对一的私人合同。在“共同事业”的场景下,由于个体进行尽职调查和沟通的成本较高,单个投资者没有动力通过与其他投资者协调来获取信息,也无法阻止集体和项目发起方进行谈判,因此投资人只能完全依赖发起方获得收益,发起方在项目中具有举足轻重的作用,与投资人之间形成不平等地位。为弥补这种力量悬殊,将投资合同界定为证券更有利于投资人评估定价投资项目,保护投资者利益。

“共同事业”一般有三种理解方式。第一种称为横向方法,侧重于所有投资者都将资金投向同一家企业的想法。第二种称为垂直方法,被理解为一种投资,其中投资者的成功与被投资方的成功相关联。最后一种称为广泛的垂直方法,将共同事业定义为取决于发起人或第三方专业知识的投资。

(3)收益预期(Expectation of Profit)

这部分测试着眼于投资者购买资产的意图。他们购买资产是因为他们希望获利,还是因为他们试图储存财富?如果是前者,则满足此项标准。如果是后者,那么它很可能会被归类为其他东西。例如,将稳定币归类为货币比投资更合适。

(4)收益源于他人的努力(Derived From The Efforts of Others)

盈利的实现必须依赖于他人的努力、管理或运营,也就是所谓的第三方(非投资人)的工作。如果投资者对一项投资的成功有重要影响,那么它很可能不是一项投资。

此标准的设定也便于明确投资合同的责任主体,在落实证券披露义务时,能够准确定位信息披露义务人。

如果一个交易涵盖了上述四个要素,那么它将被视为证券交易,受到美国证券法的监管。这意味着涉及该交易的公司或项目需要遵守证券法规定的披露、注册和监管要求,以保护投资者利益并维护市场的公平和透明。

豪威测试的目的是确保对于类似投资机会的交易,无论是否使用传统的证券形式,都适用一致的监管标准。它在确定加密货币、代币销售、初创公司股权众筹(crowdfunding)和其他类似的投资交易是否构成证券交易时起到了重要的指导作用。

豪威测试适用于任何合同、计划或交易,无论其是否具有典型证券的任何特征。其重点不仅在于合同工具本身的形式和条款,还在于加密货币的环境以及发行、出售或转售的方式(其中包括二级市场销售)。因此,从事营销、发行、销售、转售或分销任何加密货币的发行人和其他个人或实体需要分析相关交易,以确定联邦证券法是否适用。

三、The DAO报告:SEC首次将豪威测试应用于加密货币

2016 年,在一家德国公司Slock.it的主导下,第一个去中心化自治组织The DAO被创建了。它是一个由社区控制的投资基金。The DAO提供并出售了大约11.5亿个DAO 代币,成功地收集了来自11000多名投资者的1200万个ETH(当时价值约1.5亿美元)。DAO代币将用于直接控制The DAO平台上的提案,满足最低DAO代币数量要求的人都可以创建提案,投资者通过为特定提案分配DAO代币进行投票。The DAO社区还任命了11名在业内有影响力的人作为The DAO的“策展人”(curators),他们检查提交提案的人的身份,并在将项目列入白名单之前确保其合法性。然后,投资者将投票决定向哪些项目提供资金。任何拥有DAO代币的人都可以参与投票,并在项目盈利的情况下获得收益分红。然而,在 The DAO 开始还不到三个月的时间里,就被一个“黑帽”黑客“重入攻击“了。在接下来的几周里,这个黑客从 The DAO 的智能合约中转移走了大约360万个ETH。The DAO事件不仅导致了以太坊分叉,投资者“血流成河”的市场现状还引来了SEC这条大鲨鱼。

在The DAO事件发生的一年后,SEC发布了一份调查报告,其主要内容是关于DAO代币是否构成证券,以及发行人责任的认定。这也是SEC首次将豪威测试应用于加密货币,并日渐成为SEC针对加密行业执法行动的“大杀器”,对美国甚至全球加密行业产生了举足轻重的持久影响。

报告认为,豪威测试强制对在我们的商业世界中属于普代币券概念的许多类型的票据的发行进行全面和公平的披露。因此,在分析某物是否为证券时,应该不考虑形式而考虑实质,重点应该放在交易背后的经济现实上,而不是附加的名称上。报告通过豪威测试对DAO代币发行背后的经济现实进行了分析。

1. The DAO的投资者投资了资金

在确定是否存在投资合同时,“金钱”的投资不必采取现金的形式。尽管豪威测试提到了“金钱的投资”,但现金并不是唯一会产生投资合同的出资或投资形式,它可以采取货物和服务的形式,或其他一些价值交换(Uselton v. Comm. Lovelace Motor Freight, Inc.)。在SEC v.Shavers案件中,法院指出,对比特币这种虚拟货币的投资符合豪威测试的第一条准则(SEC v. Shavers)。The DAO的投资者使用ETH进行投资并收到DAO代币。这种投资是一种价值贡献类型。

2. The DAO的投资者有合理的收益预期

购买DAO代币的投资者投资于一项共同事业,并且当他们将ETH发送到The DAO的以太坊区块链地址以换取DAO代币时,他们有理由期望通过该企业赚取收益。收益包括“股息、其他定期付款或增加的投资价值”。SEC认为,根据Slock.it及其联合创始人传播的各种宣传材料告知投资者,DAO是一个营利实体,其目的是资助项目以换取投资回报。ETH被汇集起来,可供The DAO用于资助项目。如果资助提案被策展人列入白名单,DAO代币持有者可以投票决定The DAO是否应该为这些项目提供资金,并且DAO代币持有者可以分享这些项目的潜在收益。因此,一个理性的投资者至少会部分地受到他们在The DAO中投资ETH的收益前景的激励。

3. 收益源于他人的管理努力

首先,Slock.it、Slock.it的联合创始人和DAO的策展人的努力对企业至关重要。

The DAO的营销以及Slock.it与其联合创始人之间的积极互动引发了投资者的期望。为了营销DAO和DAO代币,Slock.it创建了The DAO网站,并在该网站上发布了白皮书,解释DAO实体如何运作并描述了他们对DAO实体的愿景。Slock.it还创建和维护了其他在线论坛,用于向DAO代币持有者提供有关如何投票和执行与其投资相关的其他任务的信息。Slock.it似乎密切关注这些论坛,回答DAO代币持有者关于各种主题的问题,包括The DAO的未来、安全问题、The DAO如何运作的基本规则以及DAO代币持有者的预期角色。The DAO的创建者以以太坊专家的身份向投资者展示自己,这是The DAO运行的区块链协议,并告诉投资者,他们根据他们的专业知识和资历选择了担任策展人的人。此外,Slock.it告诉投资者,它预计将推出第一个实质性的盈利性合同提案——在其专业领域的区块链企业。通过他们的行为和营销材料,Slock.it及其联合创始人让投资者相信,可以依靠他们提供使The DAO成功所需的重大管理努力。

The DAO的投资者有理由期望Slock.it及其联合创始人以及The DAO的策展人在The DAO启动后提供重要的管理工作。The DAO的创建者和策展人的专业知识对于监控The DAO的运营、保护投资者资金以及确定是否应将提议的合同付诸投票。投资者别无选择,只能依靠他们的专业知识。在发售时,The DAO的协议已经由Slock.it及其联合创始人预先确定,包括可以由策展人行使的控制权。Slock.it及其联合创始人选择策展人,其职能包括:(1)审查承包商;(2)决定是否及何时提交提案进行投票;(3)确定提交投票的提案的顺序和频率;(4)决定是否将某些提案成功投票所需的默认人数减半。因此,策展人对提案的顺序和频率进行了重大控制,并且可以对提案是否应列入白名单以供DAO代币持有者投票强加他们自己的主观标准。DAO代币持有者的投票仅限于策展人列入白名单的提案,尽管任何DAO代币持有者都可以提出提案,但每个提案都将遵循相同的协议,其中包括由当前策展人进行审查和控制。虽然DAO代币持有者可以提出更换策展人的建议,但此类提案受当前策展人控制,包括将此类提案的代币定向到的新地址列入白名单和批准。从本质上讲,策展人有权决定是否将更换策展人的提案付诸表决。

而且,事实上,Slock.it及其联合创始人确实积极监督The DAO。他们密切监视The DAO并在出现问题时解决问题,提议暂停所有提案,直到The DAO代码中的漏洞得到解决,并任命了一名安全专家来监控对The DAO的潜在攻击。当攻击者利用代码中的缺陷并转移投资者资金时,Slock.it及其联合创始人介入以帮助解决问题。

其次,DAO代币持有者的投票权受限。

虽然DAO代币持有人被赋予了投票权,但这些投票权的重要性是有限的,赋予DAO代币持有者的投票权并没有为他们提供对企业的有意义的控制。DAO代币持有人在很大程度上依赖于Slock.it、其联合创始人和策展人的管理努力。即使投资者的努力有助于使企业盈利,这些努力也不一定等同于发起人的重要管理努力或对企业的控制。

第一,如上所述,DAO代币持有者只能对策展人批准的提案进行投票。并且该批准过程不包括任何机制来为DAO代币持有者提供足够的信息以允许他们做出明智的投票决定。事实上,基于有关The DAO的特定事实和在线论坛中讨论的少数提案草案,有迹象表明,提案不一定能为投资者提供足够的信息来做出明智的投票决定,这导致他们的控制意义不大。此外,Slock.it的联合创始人提出了他们自己的提案草案,并在回答问题和协商提案条款的请求(发布到DAO论坛)时,Slock.it创始人解释说,该提案是故意含糊的,而且在本质上,

投资者接受它或拒绝它对于该提案的执行都无足轻重。

第二,DAO代币持有者的匿名性和分散性使得他们很难联合起来进行变革或进行有意义的控制。对The DAO的投资是匿名进行的(因此投资者的真实身份不明)。Slock.it确实创建并维护了在线论坛,投资者可以在上面提交有关提案建议的帖子,但这些论坛并不限于DAO代币持有人使用(任何人都可以发帖)。而且DAO代币持有人是匿名的,他们在论坛上的帖子也是如此。这些事实,再加上DAO代币持有者的数量,如果投资者希望将他们的投票权整合成足够强大的集团来进行实际控制,那么论坛的作用可能是有限的。这一点后来通过以下事实得到了证明:如果没有Slock.it和其他人的协助,DAO代币持有者无法有效解决黑客攻击问题。DAO代币持有人的匿名和分散稀释了他们对DAO的控制。这些事实削弱了DAO代币持有者通过投票过程对共同事业进行有意义的控制的能力,使DAO代币持有者的投票权类似于公司股东的投票权。根据合同,实际上,DAO代币持有者依赖于Slock.it及其联合创始人以及DAO的策展人提供的重大管理工作,如上所述。他们的努力,而不是DAO代币持有者的努力,是“不可否认的重要”努力,对The DAO的任何投资的整体成功和盈利能力至关重要。

4. The DAO被视为发行人

报告将The DAO整体认定为证券发行人。并且除非适用有效豁免,否则发行人必须登记DAO代币的发行和销售。

“发行人”的定义广义上包括“发行或提议发行任何证券的每个人”,“人”包括“任何非法人组织”(15 USC§77b(a)(4))。“发行人”一词被赋予了灵活的解释。因为发行人设计了发行证券的新方法,证券本身的定义也在扩大。如果一个人或实体组织支持了共同事业,并对共同事业的成功或失败负主要责任,他将被视为发行人。

报告认为,The DAO是一个非法人组织,是证券发行人,有关The DAO的信息对DAO代币持有者的投资决策“至关重要”。The DAO“对事业的成败负责”,因此是投资者在做出投资决策时需要信息材料的实体。在发售期间,The DAO通过The DAO网站提供和出售DAO代币以换取ETH,该网站可公开访问,包括美国个人。由于DAO代币是证券,因此The DAO必须注册DAO代币的发售和销售,除非申请了此类注册的有效豁免。因此,那些参与没有有效豁免的非注册证券发行和销售的人,要对违反证券法的行为负责。

四、数字资产“投资合同”的分析框架:加密货币版豪威测试

The DAO调查报告发布之后不久,ICO也勃兴并逐渐泛滥。在此背景下,SEC于2019年4月发布了一份《数字资产“投资合同”的分析框架》(Framework for “Investment Contract”Analysis of Digital Assets)(以下简称“分析框架”)。分析框架沿用了豪威测试,但其第三和第四项标准针对加密货币的适用性上细致地列举了诸多行为和因素作为判断依据,并且还从反面列举了能降低加密货币被判定为证券的可能性的行为或因素(“去证券化”因素)。

1. 依靠他人的努力

分析框架认为判断一个购买人是否依托于其他人的努力有两个核心要素:一是购买人是否有依靠积极参与者努力的合理预期?二是这些努力是否为会影响企业的成败的重要管理性质的努力?

具体而言,以下因素越强,购买的加密货币越可能依靠于他人的努力:

• 积极参与者(即项目发起人,赞助商或其他第三方及其关联方)为网络的发展,进步和提升负责。当网络或者是加密货币还在发展中,并且网络或者加密货币在发放或销售时尚未实现完全的功能,购买人将会合理预期积极参与者在未来实现网络或者加密货币的功能(直接的或间接的),尤其是当积极参与者为了加密货币保值或增值许诺未来发展的努力时。

例如,SEC在对币安和CZ的起诉状中指出,Solana Labs公开传播的信息,包括自SOL最初销售以来的信息,导致SOL持有人,包括自2020年9月以来购买SOL的人,合理地将SOL视为对Solana Labs努力发展Solana协议的投资并期望从中获利,这反过来会增加对SOL的需求和价值。

• 基本的任务和职责预期是由积极参与者完成,而不是由非附属,分散的网络用户群体执行(通常称为“去中心化”网络)。

例如,SEC在对币安和CZ的起诉状中指出,在2017年FIL销售前后,Protocols Labs一直吹嘘自己的专业知识和能力,并领导了开发Filecoin网络的工作,以便推出。

• 积极参与者创建或支持加密货币的市场或价格。例如,积极参与者(1)控制加密货币的创建和分发;或(2)采取其他行动来支持加密货币的市场价格,例如通过回购和销毁来限制供应或确保稀缺。

例如,SEC在对币安和CZ的起诉状中指出,自从Solana网络启动以来,SOL的“当前总供应量”“已经通过燃烧交易费用和计划中的代币减少事件而减少”。作为Solana网络“通货紧缩机制”的一部分,这种市场化的SOL燃烧导致投资者合理地认为他们购买的SOL有可能获利,因为有一个内在的机制来减少供应,从而提高SOL的价格。

• 积极参与者在网络或加密货币的持续发展上起着主导或核心作用。特别的,积极参与者在决定治理问题,代码更新或第三方如何参与有关加密货币的交易验证方面起着主导或核心作用。

例如,SEC在对币安和CZ的起诉状中指出,在2020年10月发布协议后,Protocol Labs继续大力参与Filecoin网络的开发和推广,并追求成功。2021年底,Protocol Labs研究员Raul Kripalani推出“Filecoin虚拟机”,被描述为 "去中心化存储生态系统下一步发展的核心支柱。”

• 积极参与者在决定或行使关于加密货币所代表的网络或特征或权利的判断方面具有持续的管理角色,例如:决定是否以及如何补偿向网络或负责监督网络的实体提供服务的人员;决定加密货币是否以及在何处交易;决定谁将会获得额外的加密货币,以及在什么样的条件下;在网络上验证或者确认交易中扮演重要角色,或者在某种程度上对网络的持续安全运行负责;管理层面上完成的判断或决定通常将会直接或者间接的影响网络的成功或者是加密货币的价值。

例如,SEC在对币安和CZ的起诉状中指出,Filecoin的代币经济学文件表明,70%的FIL给Filecoin Miners——“用于提供数据存储服务,维护区块链,分发数据,运行合约,等等。”

• 购买者会合理地期望通过积极参与者的努力促进自身利益并提升网络或加密货币的价值,例如:积极参与者有能力从加密货币的价值中实现资本增值;积极参与者将加密货币作为补偿分配给管理层,或者积极参与者的补偿与二级市场中的加密货币价格相关联;积极参与者直接或间接拥有或控制网络或加密货币的知识产权;积极参与者将加密货币的价值货币化,特别是在加密货币功能有限的情况下。

例如,SEC在对币安和CZ的起诉状中指出,在最初铸造的5亿SOL代币中,12.5%分配给Solana Labs的创始人,包括Yakovenko和Gokal,另外12.5%分配给Solana基金会,一个总部设在瑞士楚格的非营利组织。

• 在评估加密货币在之前是否被作为证券出售,需要重新评估该资产在之后的发放或者销售时,是否存在与“他人的努力”相关的其他的考虑因素。

2. 合理预期收益

加密货币的评估还应考虑是否有合理的收益预期。收益可以是由初始投资或项目发展所产生的资本增值,或对购买者资金使用所产生的收益等。仅由外部市场力量影响基础资产供求(如通货膨胀)所产生的价格增值通常不被视为“收益”。

具体而言,下列特征越多,越有可能存在上述合理收益预期:

• 加密货币赋予持有者分享项目收入或收益或实现加密货币资本增值收益的权利。

• 加密货币可以在二级市场或平台上转让或交易,或者预计在未来转让或交易。

例如,SEC在对币安和CZ的起诉状中指出,自2020年10月起,FIL可以在Binance.com平台上购买、出售和交易;自2021年6月起,FIL可以在Binance.US平台上可以购买、出售和交易。

• 购买者有理由预期积极参与者的努力将导致加密货币的资本增值,因此能够从购买中获得回报。

例如,SEC在对币安和CZ的起诉状中指出,Protocol Labs公开传播的信息,包括在最初的FIL销售之后,使FIL持有人,包括自2020年10月以来购买FIL的人,合理地将FIL视为对Protocol Lab发展其协议的投资,并期望从Protocol Lab的努力中获利,这反过来会增加FIL的需求和价值。Protocol Labs表示:“Filecoin的成功将通过同时推动存储成本的下降和提高激励矿工提供存储的Filecoin代币的价值,来回报像你这样的支持者的投资。我们对你们广泛、热情的兴趣感到兴奋,并期待着保持参与,让你们参与我们的成功。”

• 与网络功能或服务的实际使用者相比,加密货币更广泛提供给投资者。

• 加密货币的提供和购买数量表示投资意图,而不是表示单个用户用于使用的数量。

例如,提供和购买的数量远远超过任何用户所需的合理数量,或者小到网络中资产的无法达成实际使用。

• 加密货币的购买/提供价格和可以用加密货币交换的特定商品或服务的市场价格之间没有明显的相关性。

• 加密货币通常交易的数量(或购买者通常购买的数量)和典型消费者为使用或消费而购买的基础商品或服务的数量之间没有明显的相关性。

• 积极参与者已经筹集了超过建立功能网络或加密货币所需的资金。

• 积极参与者能够从它的努力中获益,因为它拥有与向公众分发的加密货币相同的加密货币类别。

例如,SEC在对币安和CZ的起诉状中指出,根据Sandbox白皮书,在最初铸造的30亿个SAND代币中,19%将分配给沙盒的创始人和团队,另外25.8%将分配给公司储备。

• 积极参与者能继续支出从收益或运营中获得的资金,以增强网络或加密货币的功能或价值。

例如,SEC在对币安和CZ的起诉状中指出,自2020年10月推出以来,Protocol Labs继续使用出售FIL的资金来开发、扩大和推广Filecoin网络。

• 加密货币通过以下方式直接或间接营销:加密货币的营销方式表明它是一项投资;出售加密货币所得的预期用途是开发网络或加密货币。

例如,SEC在对币安和CZ的起诉状中指出,Filecoin代币销售经济学(Filecoin Token Sale Economics)文件说:Protocol Labs需要大量资金来开发、启动和发展Filecoin网络。我们必须开发所有需要的软件:挖矿软件、客户端软件、用户界面和应用程序、网络基础设施和监控、第三方钱包和交易所需要支持Filecoin的软件、与其他数据存储软件的集成、网络应用和Dapp使用Filecoin的工具,以及更多。我们必须部署网络,促进其向大规模发展,向矿工和客户推销并加入,将关键合作伙伴引入生态体系,以及更多。

• 建立业务或运营的承诺,而不是交付在现有网络上使用的现有商品或服务。

例如,SEC在对币安和CZ的起诉状中指出,Protocol Labs继续发布“路线图”或“总体规划”,可在网上或通过录制的视频演示,展示Filecoin网络的未来发展计划。例如,2022年9月,Protocol Labs创始人兼首席执行官Juan Batiz-Benet在FIL新加坡会议上提出了“Filecoin总体计划”,其中包括建立世界上最大的去中心化的存储网络。

• 加密货币的可随时转移性是一个关键的销售特征。

例如,SEC在对币安和CZ的起诉状中指出,在其宣布“交易所上市”的博客文章中,Sandbox吹嘘其获得“上市”的努力和SAND代币在二级市场的流动性。例如,在2021年9月21日的Medium博文中,Sandbox表示,“SAND美元在全球60多家加密货币交易所上市,包括十几家市值最高的交易所”。

• 网络运营的潜在盈利能力或加密货币价值的潜在增值在营销或其他宣传材料中得到强调。

例如,SEC在对币安和CZ的起诉状中指出,Filecoin Primer吹捧了“大规模的价值创造”,解释说,Filecoin网络“将以多种方式创造价值,网络的总影响可能是巨大的。网络的增长将推动对代币的需求。Filecoin网络创造的价值越多,人们和组织花费Filecoin的东西就越多,代币的价值和价值也就越大”。

• 加密货币交易市场的可用性,特别是当积极参与者承诺创建或支持加密货币交易市场时。

3. “去证券化”因素

以下用途或消费特征越强,豪威测试得以满足的可能性就越小:

• 分布式账本网络和加密货币已完全开发和运行。

这对于项目开发者或其他积极参与者选择发币的时机具有指导意义,也就是说应该尽量避免在项目尚未开发完成时就发行和出售代币。

• 加密货币的持有者可以立即在网络上将其用于预期功能。

这条承接上一条。只有项目开发至能够正常运行的阶段,持币人才可以使用该加密货币以换取网络上的商品或服务。

• 加密货币的创建和结构被设计和实施为满足用户的需求,而不是满足对其价值的投机或其网络发展。

例如,加密货币只能在网络上使用,并且通常只能以与购买者的预期用途相对应的金额持有或转让。

• 加密货币价值升值的前景有限。

例如,加密货币的设计使其价值保持不变或甚至随着时间的推移而降低,因此,不会期望一个理智的购买者将加密货币作为投资持有较长时间。

• 对于被称为虚拟货币的加密货币,它可以立即用于在各种情况下进行支付,或者作为真实货币(或法定货币)的替代品。

这意味着可以使用加密货币支付商品或服务,无需先将其转换为其他加密货币或真实货币。如果它被定性为虚拟货币,则加密货币实际上充当价值存储的功能,其可以被保存、取回并且之后交换有价物。例如USDT和USDC等锚定美元的稳定币。

• 对于代表商品或服务的权利的加密货币,其目前可以在开发的网络或平台内兑换,以获取或以其他方式使用那些商品或服务。

加密货币的购买价格与其可兑换或交易的特定商品或服务的市场价格之间存在相关性。如果加密货币背后的商品或服务仅可通过使用该加密货币获得,或者通过使用该加密货币能更有效地获得,则消费该加密货币的意图也可能会更明显,那么该加密货币就会因为更强的消费特征而避免被认定为证券。

• 可能来自于加密货币的价值升值的任何经济利益是伴随着获得将其用于预期功能的权利的。

与之相对的是加密货币赋予持有者分享项目收入或收益或实现加密货币资本增值收益的权利,这种情况会导致满足“收益预期”标准而落入豪威测试的窠臼。

• 加密货币以强调其功能的方式进行营销,而不是以加密货币市场价值增长的潜在可能性的方式进行营销。

这条对于积极参与者的市场宣发方向具有指导作用。

• 潜在购买者有能力使用网络并使用(或已使用过)加密货币,以用于其预期功能。

这条告诉项目开发者,为了避免其发行的加密货币被认定为证券,应当将加密货币仅出售或空投给使用过其产品的对象,并且引导购买者或潜在购买者使用其产品。

• 对加密货币可转移性的约束是与资产用途相一致的,而不是促进投机市场。

• 如果积极参与者促进创建二级市场,则加密货币的转移可能只能由平台的用户进行,并且在平台的用户之间进行。

这两条提醒积极参与者在促进创建二级市场时,需要对该市场的准入设置一定门槛或条件,使得加密货币的转移只能在消费者之间进行,而避免投机者参与。

需要注意的是,即使在加密货币可用于在网络上购买商品或服务的情况下,在网络或加密货币的能力得以开发或改进的情况下,如果存在以下情况,则可能存在证券交易:

• 加密货币以对商品或服务价值的折价提供或出售给购买者。

• 加密货币以超出合理用途的数量提供或出售给购买者。

• 转售这些加密货币具有有限的约束或没有约束,特别是在积极参与者继续努力提高加密货币的价值或推动二级市场的情况下。

虽然SEC表示分析框架不是其规则,条例或声明,委员会既未批准也未批准其内容,且该框架不会取代现有的判例法,法律要求或委员会及其工作人员的陈述或指导。但该框架提供了一个SEC工作人员如何将数字资产纳入现有证券法框架下的理解,是其执法的操作手册和工作指南,无疑对其日后的一系列执法行动有着巨大的作用。因此,无论对于加密项目开发者,还是对于交易所、机构和零售投资者、行业研究者、法律合规从业者而言,分析框架都具有极其重要的参考作用。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33