Mysteel参考丨2023年中国汽车行业上半年回顾及三季度展望

2022年我们经历了疫情反复、供应链危机等多重考验,但是我国的汽车产业依旧延续了增长的态势。中汽协统计,2022年汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%。我国汽车产销总量已连续14年位居全球第一。值得一提的是,2022年我国新能源汽车持续爆发式增长,连续8年保持全球第一,市场渗透率也再创历史新高。

随着我国疫情防控转入新阶段,作为大宗消费品的汽车产业,成为各地政府拉动内需和刺激消费的重点。2023年注定是车市不寻常的一年,对于2023年的中国汽车市场走势,尽管部分汽车业内人士对2023年中国车市抱以乐观态度,但是这种乐观尚未体现到实际市场。车市没有呈现“开门红”的景象,汽车行业仍面临较大的需求问题。

一、2023上半年汽车产销同比增长

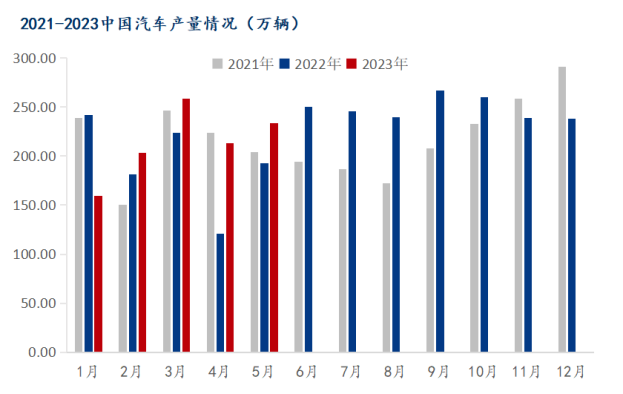

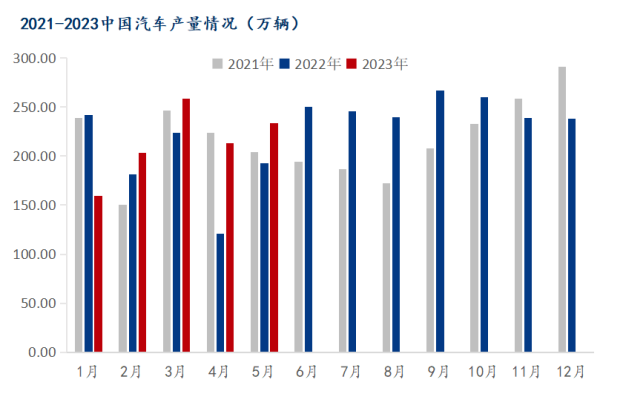

根据汽车工业协会数据显示,1-5月,汽车产销量分别完成1068.7万辆和1061.7万辆,同比均增长11.1%,累计产销实现由负转正。因去年疫情导致的同期低基数效应影响,2023年4月中国汽车市场产销量实现同比快速增长,5月延续4月产销量增长趋势。此外,2023年3月以来的非理性促销潮造成消费者持币观望,汽车消费尚处于恢复过程中,加之商用车行业复苏速度不及预期,4月汽车产销较3月有所下降,5月汽车产销量分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%。

汽车产业自4月以来有所好转,市场仍处于缓慢恢复阶段,汽车行业运行依然面临较大压力,行业效益水平处于低位。从目前看,全年实现稳增长目标任务艰巨,需要进一步恢复和扩大需求,综合施策加快释放消费潜力,推动行业平稳增长。

图1:2021-2023中国汽车产量情况(单位:万辆)

数据来源:钢联数据

图2:2021-2023中国汽车销量情况(单位:万辆)

数据来源:钢联数据

二、新能源汽车产销同比大增

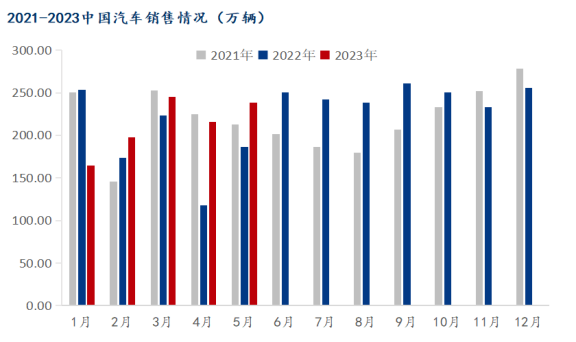

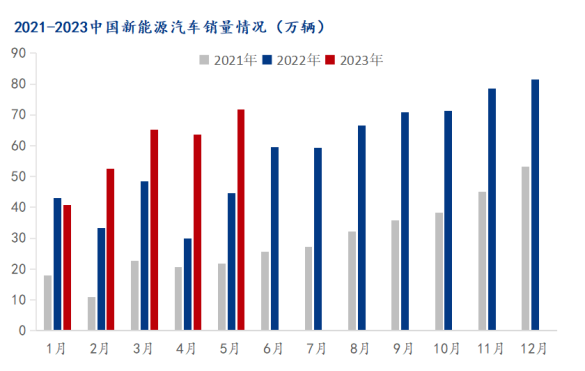

国常会提出延续和优化新能源汽车车辆购置税减免政策,将进一步稳定市场预期,利好市场需求释放。5月,新能源汽车产销量分别完成71.3万辆和71.7万辆,同比分别增长53%和60.2%,市场占有率达到30.1%。1-5月,新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%。其中,纯电动汽车1-5月累计产销分别完成219.9万辆和214.6万辆,同比分别增长33.9%和35.3%;插电式混合动力汽车累计产销分别完成80.3万辆和79.3万辆,同比分别增长88%和90.5%;燃料电池汽车产销分别完成2000辆和1000辆,同比分别增长42.4%和55.7%。

图3:2021-2023中国新能源汽车产量情况(单位:万辆)

数据来源:钢联数据

图4:2021-2023中国新能源汽车销量情况(单位:万辆)

数据来源:钢联数据

三、新能源汽车渗透率逐年攀升

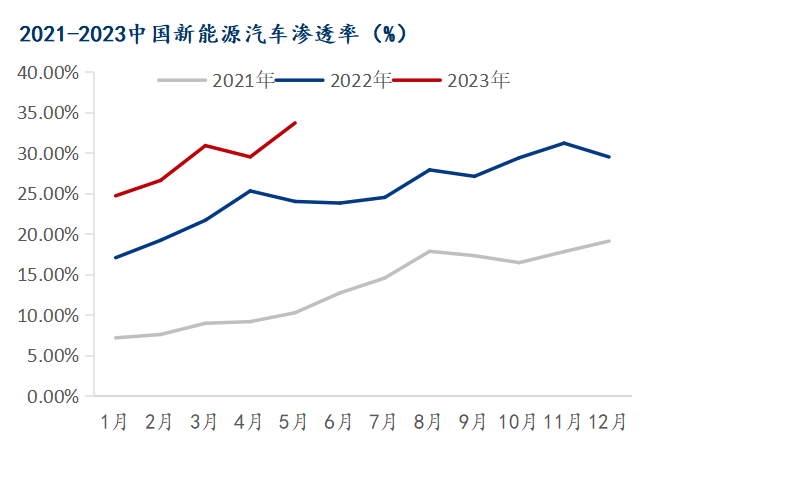

中汽协发布的最新数据显示,今年5月,国内新能源乘用车批发销量达到67.3万辆,同比增长59.4%,渗透率为33.7%,较去年同期26.5%的渗透率提升了7.2个百分点。

在政策对新能源汽车应用推广的大力支持下,叠加经济实用的新能源汽车车型供给持续丰富,新能源汽车渗透率有望持续增长,从而有望带动全产业链需求扩大,更好发展。

图5:2021-2023中国新能源汽车渗透率(单位:%)

数据来源:中国汽车工业协会

四、2023年上半年汽车出口再创新高

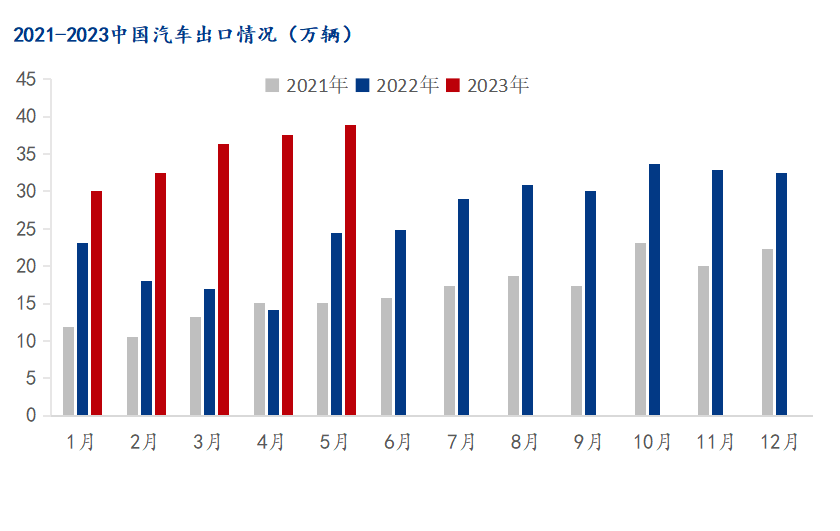

根据中汽协的数据显示,1-5月,汽车企业出口175.8万辆,同比增长81.5%。分车型看,乘用车出口146.7万辆,同比增长96.6%;商用车出口29.1万辆,同比增长30.9%。新能源汽车出口45.7万辆,同比增长1.6倍。

值得一提的是,今年一季度,我国整车出口达到106.9万辆,超越日本(一季度汽车出口104.7万辆)成为世界汽车出口量最多的国家。按照近期出口的调研情况看,预计三季度我国汽车出口有望迹象保持高位。

图6:2021-2023中国汽车出口情况(单位:万辆)

数据来源:中国汽车工业协会

五、汽车库存预警指数环比下降

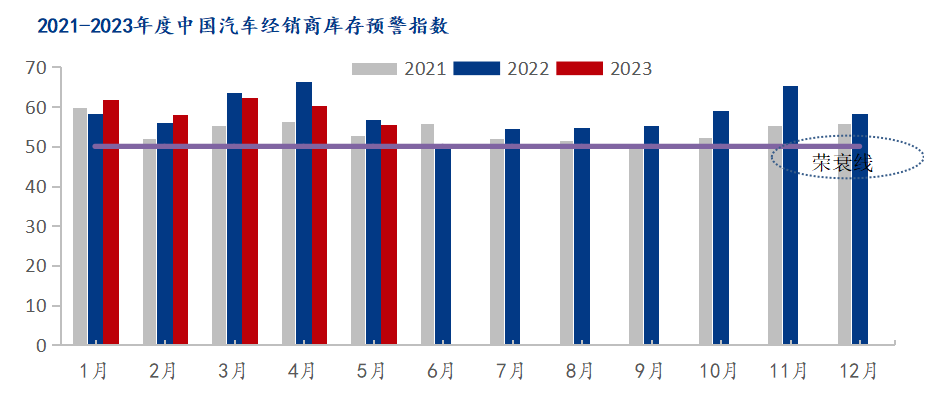

5月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,5月中国汽车经销商库存预警指数为55.4%,同比下降1.4%,环比下降5.0%,回落至近两年来1~5月份最低值。

随着价格战热度逐渐消退,消费者观望情绪得以缓解。叠加“五一”小长假期间,部分地方政府、厂商进行了临时性补贴,地方车展等对短期市场促进也很强,助力五月赢得了不错的开局。

从近期的市场情况表现看,随着国六B过渡政策出台,汽车终端价格总体恢复稳定,消费者观望情绪改善显著。5月各地营销活动启动,部分省市继续发放消费劵或出台购车鼓励措施,厂商也纷纷推出限时购车优惠政策,经销商门店客流、订单等指标有所提升,整体市场需求温和回升。

图7:2021-2023年度中国汽车经销商库存预警指数

数据来源:钢联数据

六、三季度车市展望

1.政策面继续利好汽车行业发展

2023年6月2日,国务院常务会议研究促进新能源汽车产业高质量发展的政策措施。为更大释放新能源汽车消费潜力,会议提出要延续和优化新能源汽车车辆购置税减免政策。近年来,我国新能源汽车产业蓬勃发展。中国汽车工业协会数据显示,今年1至5月,新能源汽车产产销量同比大增,市场占有率再度提升。从政策面支持情况看,要继续巩固和扩大新能源汽车发展优势,进一步优化产业布局,加强动力电池系统、新型底盘架构、智能驾驶体系等重点领域关键核心技术攻关,统筹国内国际资源开发利用,健全动力电池回收利用体系,构建“车能路云”融合发展的产业生态,提升全产业链自主可控能力和绿色发展水平。

政策面上提出继续延续和优化新能源汽车车辆购置税减免。将促进新能源汽车消费潜力进一步释放,同时也将推动新能源汽车产业可持续稳健增长。

2.居民消费继续升级有望拉动汽车市场需求

随着国民经济的持续增长和居民收入的增加,近年来我国消费持续升级。汽车作为消费升级的重要组成部分,未来一段时间有望持续发展。截至2022年年底,我国汽车保有量达3.19亿辆,同比增加5.81%,千人汽车保有量为256辆,从这个数据来看与发达国家还有一定差距。未来随着居民收入的不断提高,消费的不断升级,汽车市场还有一定的增长空间。

3.汽车行业的技术迭代加快或将带来新的市场机会

随着中国消费者对汽车品牌品质要求的不断提高以及年轻消费群体的多元化需求,中国汽车市场开始了技术的不断更新升级和汽车品牌的掌控,更好的来迎合年轻消费群里的需求。同时随着更多的年轻消费群体的加入,汽车行业有望再次迎来新的机会。

综合来看,汽车产业自4月以来有所好转,市场仍处于缓慢恢复阶段,汽车行业经济运行依然面临较大压力,行业企业效益水平处于低位。从目前看,全年实现稳增长目标任务艰巨,需要进一步恢复和扩大需求,综合施策加快释放消费潜力,推动行业平稳增长。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47