美联储最新银行业压力测试,大家都通过得那么轻松?

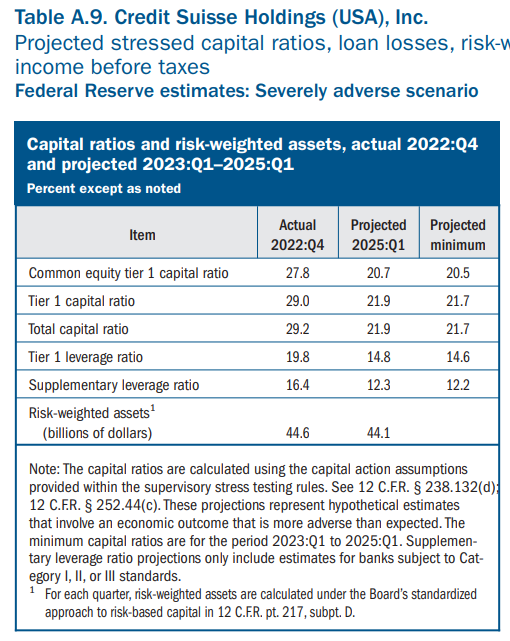

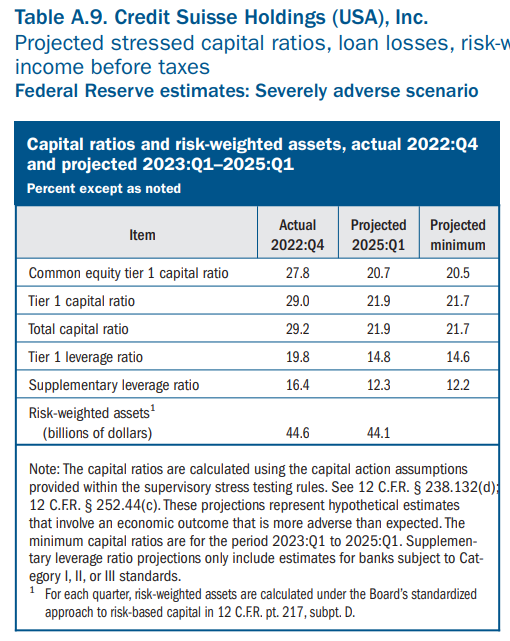

美联储最新的压力测试报告,称美国23家最大银行通过了他们的年度压力测试,其中包括此前出现问题,被瑞士监管强行收购的 $瑞士信贷(CS)$ USA。

压力测试是确保大型银行在经济下行期间能够支持经济的一种工具。该测试通过估计大型银行在一个假想的经济衰退和金融市场冲击下的资本水平、损失、收入和支出来评估其弹性,使用的是去年年底的银行数据。

“今天的结果证实银行系统依然强大且有弹性,”监管副主席迈克尔·S·巴尔说。“同时,这次压力测试只是衡量银行强大程度的一种方式。我们应该谦虚对待风险可能出现的方式,并继续努力确保银行对各种经济情景、市场冲击和其他压力具备弹性。”

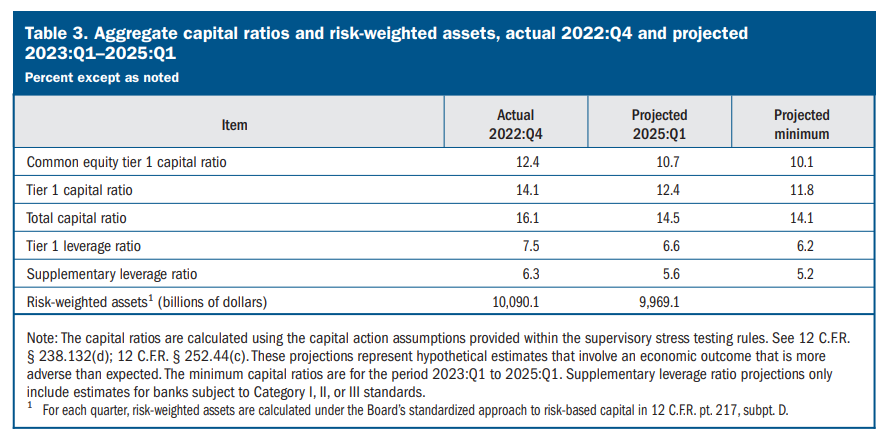

在整体和个别银行的压力测试中,普通股一级资本充足率(CET1)远远高于整个预测期所需的最低水平。

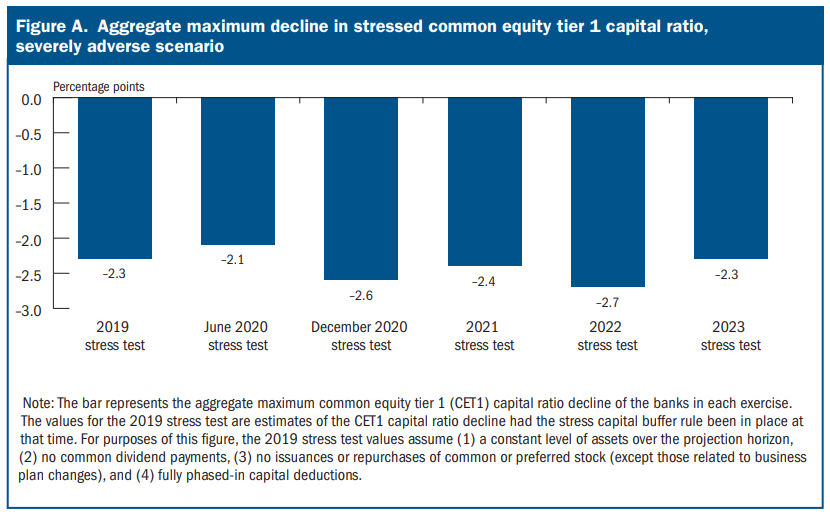

在假想的经济衰退中,尽管总计预计损失达5410亿美元,但所有23家经过测试的银行仍然保持高于其最低资本要求的水平。在压力下,共同资本风险加权资本比率(提供了对损失的缓冲)预计将下降2.3个百分点,至最低的10.1%。

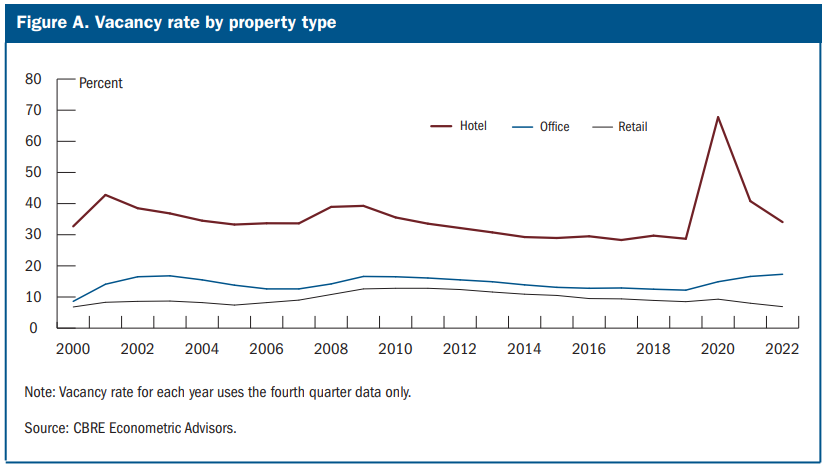

今年的压力测试包括严重的全球经济衰退,商业房地产价格下跌40%,办公空置率大幅增加,房价下降38%。失业率上升6.4个百分点,达到10%,经济产出相应下降。

压力测试对商业房地产的关注表明,尽管大型银行在假设情景中会遭受重大损失,它们仍然能够继续贷款。今年测试中的银行持有的办公楼和市区商业房地产贷款约占银行持有的总贷款的20%。商业房地产价格的大幅下跌,再加上办公空置率的大幅增加,导致办公物业的预计损失率约为2008年金融危机期间的三倍。

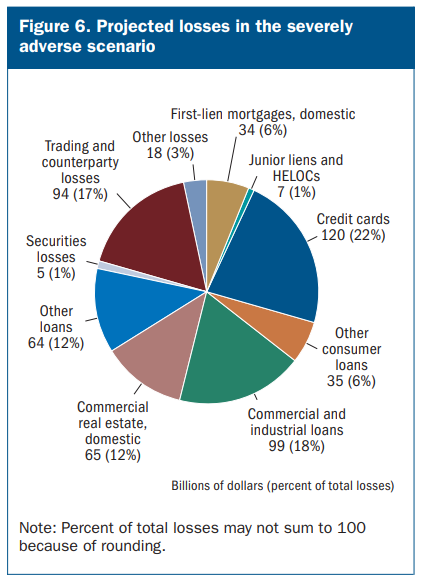

总计预计损失5410亿美元中包括超过1000亿美元的商业房地产和住房抵押贷款损失,以及1200亿美元的信用卡损失,这两项损失均高于去年测试中的预计损失。资本的2.3个百分点下降略低于去年测试的2.7个百分点下降,但与最近几年压力测试预计的下降相当。披露文件中包含了有关。

这次探索性市场冲击测试不会对银行的资本要求产生影响,但它被用于进一步了解其交易活动的风险,并评估未来多种情景下测试银行的潜力。结果显示,最大银行的交易簿在经受住了所测试的利率上升环境。

总计预计损失达5410亿美元,其中包括超过1000亿美元的商业房地产和住房抵押贷款损失,以及1200亿美元的信用卡损失,两者均高于去年测试中预计的损失。资本下降了2.3个百分点,略低于去年测试中的2.7个百分点下降,但与最近几年的压力测试中预计的下降相当。

结果根据银行的业务线、投资组合构成、证券和贷款风险特征而有显著差异,这些因素影响着损失、收入和费用预测的规模和时机的变化。

详细报告请点击

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47