Mysteel参考丨1-5月废钢库存情况简析及第三季度预测

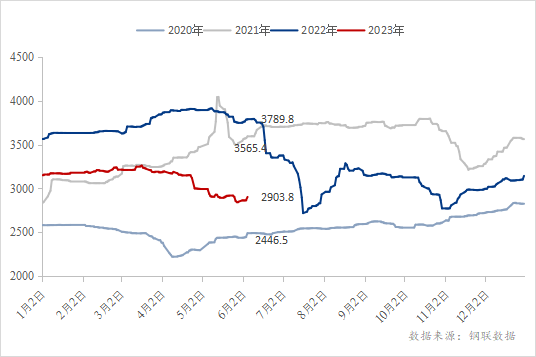

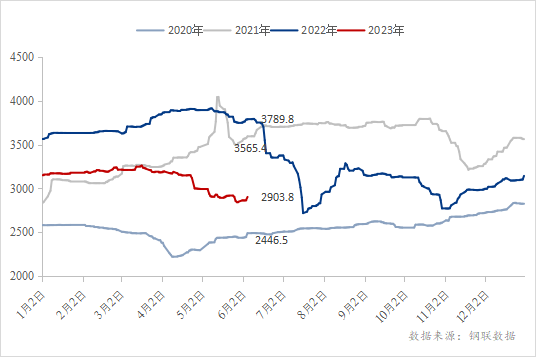

2023年已过半,“金三银四”已然过去,从图1可以看出废钢品种上半年价格表现稳中趋弱,第一季度价格相对平稳,期间经历春节长假,节前备库及节内休市对行情有较大的驱稳影响,价格水平也基本延续了2022年第四季度表现,较2022年同期价格下跌平均447.35元/吨。

图1:Mysteel废钢综合绝对价格指数(单位:元/吨)

数据来源:钢联数据

自3月下旬起,行情走势出现较大分歧,往年的节后补库行情并未如期出现,反而因需求不及预期等利空影响导致价格出现了较大幅度的下跌,钢厂利润大幅收缩,钢厂出现明显减产停产操作,废钢需求下降导致供货商盼涨情绪落空,节前准备的库存出现较大的成本危机,基地出现亏损,相对集中的出货导致价格加速下跌,出现节后补库不涨反跌的情况。

随着需求的持续减弱,4-5月废钢价格继续走跌,供需两弱状态继续深入,进而形成一种弱平衡,废钢品种由于供应减少、市场议价权有所加强,但是供货商却也没有从中获得更高利润,甚至因为资源减少而出现产能富余、人力浪费等成本提升情况,随着天气转热,高温多雨季节即将来临,对废钢供应更是雪上加霜,针对第三季度废钢价格走势,小编将从废钢库存数据做简要分析。

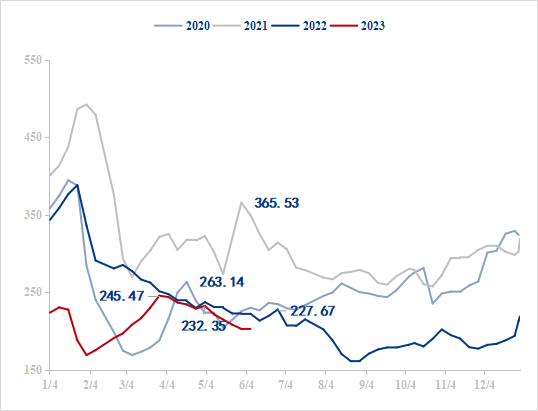

一、废钢库存持续下降,钢厂保持低需状态

由图2可知,2023年钢厂废钢库存数据峰值出现在3月29日,报245.47万吨,对比2022年同期数据下降2.27%,较2021年同期数据下降23.6%。

进入4月之后,库存出现持续的走弱趋势,期间小幅反弹的波动范围基本在5万吨以内,说明并没有出现趋势性的增长态势,钢厂废钢库存水平的持续下移主要有2个原因。其一,钢厂的整体生产消耗减少,导致常备库存水平降低,是钢厂针对自身原料端成本控制的操作结果,是钢厂主动降低库存。其二,由于成品材及相关原料端价格压制,原料端价格持续不振,打压了上游产出端生产积极性,市场资源产出受限,流通减少,导致钢厂到货明显减少,甚至在部分反弹行情中钢厂有意收货的情况下,仍表现出较差的到货情况,钢厂废钢库存被动减少。两厢作用下,2023年的钢厂废钢库存水平趋势性减少,虽然目前库存水平较2022年同期相比差距不大,但从峰值状态来看,下半年的情况库存增长仍有较大难度,对后市行情有较大的影响。

图2:2020-2023年61家钢厂废钢库存(单位:万吨)

数据来源:钢联数据

2023年钢厂废钢库存情况与过去三年相比也出现了比较明显的趋势性变化,从年初节前库存降至250万吨以下来看,较往年350-430万吨相比有近100万吨的差距,节后补库反弹也迅速很多,基本在春节结束后一周就出现了明显的补库反弹情形,而往年的反弹行情基本在节后一月才会明显显现,节内及节后仍会保持下降的态势。这种库存的走势主要由于从2022年年末起钢厂对于2023年第一季度的需求预估保持悲观情绪导致,节前的库存备货相对保守,对节后消耗预期较差,消耗终端的消极情绪导致节后供货商恐跌情绪作用下积极出货,节前资源充分流出,钢厂库存顺利增长,在3月底达到年内峰值。社会资源充分释放后,废钢供应短板显现,钢厂库存再度回落。虽然钢厂废钢库存的波动仍明显,但整体变化水平较往年有明显收窄,说明了钢厂废钢库存水平的下降十分明显,预计第三季度也将保持低需求运行。

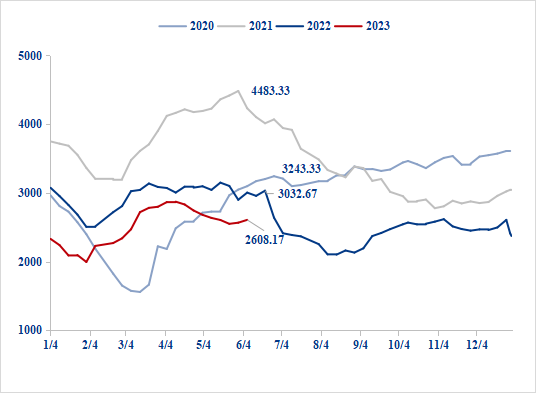

二、废钢消耗同比降低,市场需求稳中偏弱

图3:2020-2023年61家钢厂废钢日均消耗数据(单位:吨/天)

数据来源:钢联数据

结合上述钢厂废钢库存水平降低,其根本原因在于废钢消耗端的明显减弱,由图3可以看出,自2022年6月起,废钢消耗呈现断崖式下跌,在1个月内,日均消耗从3032.67吨/日降至2388.17吨/日,2022下半年日均消耗量平均值报2409.68吨/日。这样的消耗走势与2021年相近,可以说是消耗进一步深跌的开始,导致钢厂针对2023年第一季度的消耗极不看好。2023年春节前消耗确实保持在相对低位水平,但节后随着“金三银四”的需求预期作用下,钢厂生产积极性增强,废钢消耗有所恢复,针对废钢原料采购的态度也有所松动,库存及消耗几乎保持同比上升,期间的废钢价格也相对稳定。直至4月底,随着成品材需求证伪,价格进入下跌通道后,钢厂利润下降至逐步亏损,废钢消耗再度下降。从消耗来看,这次成材跌价是一个相对缓慢持续的过程,并没有造成大面积的电炉厂停产减产迹象,逐步的减少至当前相对低位持稳的状态。对比前三年的消耗走势,2023年第二季度的表现背道而驰,需求不增反降,对下半年的行情走势提供了一定预示。预计第三季度及下半年,废钢需求仍将保持弱稳运行,在成材行情波动有限的情况下,整体的跌幅将较为有限。

三、废钢供应不增或降,资源提供价格支撑

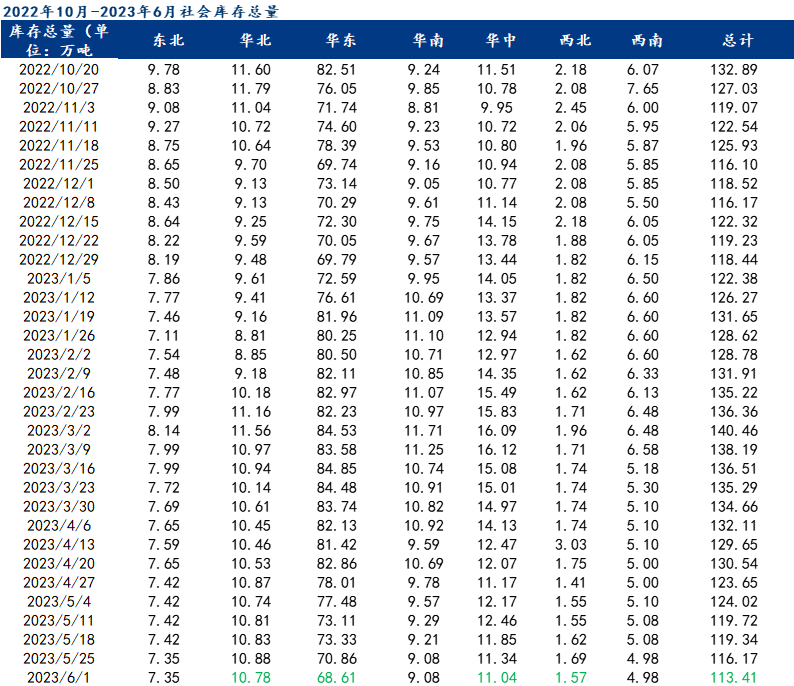

表1:全国584家加工准入企业社会库存总量(单位:万吨)

数据来源:我的钢铁网

2023年1-4月钢厂废钢库存、需求双降,但从行情价格上却没有出现类似2022年大幅下跌的情况。可以从表1看出,自2023年4月起,我网调研的加工准入企业库存即废钢社会库存出现了明显下降。截止6月1日的数据显示,目前社库已经降至113.41万吨,处于近半年来的最低水平。目前调研了解到,大型的废钢加工场地有面临采购困难,加工不饱和,利润亏损等经营困难。4月初不同于往年的逆市下跌,仍旧让多数节前备库的供货商损失惨重,价格下跌的幅度虽然有限,但市场资源的供应紧张导致供货商手上“高价资源”偏多,叠加目前钢厂低需情况下对原料端采购价格的打压,供货商的利润收缩严重。大部分加工场地表示2023年单纯的做废钢加工根本没有利润,甚至小幅亏损,只有延伸了上下游,包括汽车拆解或下游分选有色、塑料再加工相关产业结合,才能有微薄盈利。钢厂的低需低库操作导致废钢加工市场情绪低迷,而且2023年制造业订单有所收缩,房地产行业也进入低谷,工业产废及建筑产废产量都有影响,优质资源价高难得,低价料型体量不足,加工设备没法满负荷运转,增加了不少场地运营的成本。废钢资源供应能力、资源流转效率下降,也对4-5月的废钢行情提供了较强的支撑。

四、1-5月行情总结及第三季度价格预测

2023年1-5月行情稳中趋弱,价格水平较去年明显下移,“金三银四”并未体现明显的拉涨趋势不涨反跌,随着市场需求持续减弱钢厂废钢库存水平下降,供货商情绪低迷对后市看法悲观,上半年场地加工利润微薄,甚至个别月份普遍处于亏损行情,资源供应也有一定减少,供需两弱导致价格疲软不振。虽然6月伊始成品材价格反弹给废钢带来一定上涨动力,但供需基本面仍无较大变化,行情走势仍有较大下行压力。

综合来说,第三季度仍将是废钢价格充分调整的阶段,需求端增量短期难有根本性修复,钢厂利润微薄,电炉厂处于亏损边缘,刚需较差导致行情上涨动力不足。供应端随着天气转热、高温多雨等季节性因素,叠加制造业产废、建筑产废体量的减少,资源流转有所减慢导致供应也处于压缩状态。下半年供需压力能否缓解预计要看“金九银十”的表现,第三季度的废钢价格仍将处于弱势调整期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26