“五连跌"的医疗板块终久旱逢甘霖,医疗器械ETF(159883)午盘冲高上涨1.18%

6月27日午盘,连续“五连跌"的医疗板块终于久旱逢甘霖,截止发文,A股规模最大的医疗器械ETF(159883)上涨1.18%。美好医疗、鱼跃医疗涨超6%;戴维医疗、惠泰医疗涨超5%;翔宇医疗、海泰新光涨超4%;普门科技、亚辉龙、迪瑞医疗、爱博医疗、万东医疗、海顺新材涨超3%,近7成成分股纷纷飘红。

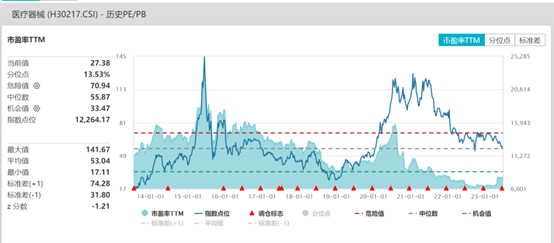

最近,中证医疗器械指数跌落至12264.17点低位,相比2021年6月高点接近腰斩。目前中证医疗器械指数最新PE估值27.38倍,低于指数发布以来近86%的时间区间,已处于绝对的“估值洼地”,配置性价比凸显。

实际上,投资者对于长坡厚雪的医疗赛道呈现“越跌越买”的情绪,先觉资金往往在动荡中逢低布局“估值洼地”,医疗器械ETF近24日累计净申购份额近3亿份。在今年行业轮动加速和弱复苏、弱预期下,受医保支出带来的行业增速托底效应,医疗器械作为医药板块中一个偏长期、成长性较高的细分板块,在“疫后复苏”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,再次成为投资者心中众多“不确定性”中的一份“确定性。

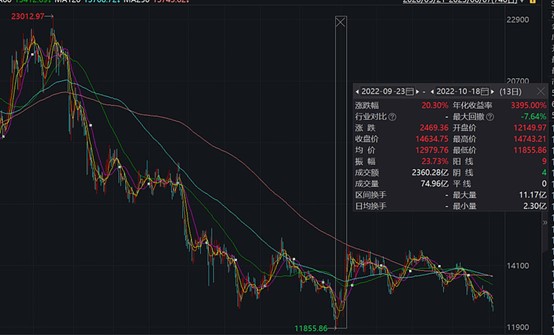

值得一提的是,中证医疗器械指数在2022年9月点位和估值双双触底后,开启了一波近似直线拉升的反弹行情,期间累计涨幅超20%!

近期消息面上,18省联盟吻合器类医用耗材集采结果出炉。管型吻合器平均降幅86.89%;痔吻合器平均降幅88.09%。2023年6月20日起省际联盟冠脉药物球囊类医用耗材接续采购和心脏介入电生理类、弹簧圈、留置针医用耗材按规定执行相关医用耗材集采中选结果,开始降价。上海近日已将“达芬奇手术机器人”等76个新增医疗服务项目纳入医保支付范围,今年将继续扩大条件成熟的新项目、新医疗器械(耗材)条目纳入医保支付范围。

兴业证券认为:行业高景气度延续,集采压力有望边际释放。从赛道逻辑来看,器械板块国产替代正当进行时。1)国内医疗器械需求增长潜力依旧。在人口老龄化的背景之下,随着经济发展、国产高性价比产品的持续推出 与相关政策对行业发展的支持,我国医疗器械市场增长迅速,根据中国医疗器械 行业协会数据,2016 年至 2020 年我国医疗器械市场规模年均复合增长率超过 20.1%,远高于全球市场增速。数据显示,截至 2016 年底,我国药品和医疗器械 人均消费额的比例(药械比)仅为 1:0.35,远低于 1:0.7 的全球平均水平,更于发达国家 1:0.98 的水平,中国医疗器械市场未来增长可期。2)高值耗材集采常态化,加速国产替代,国产龙头有望实现强者恒强。集采对企业的质量与成本 管控、销售渠道管理、持续创新研发能力等多个维度提出了更高的要求。此前产 品竞争力欠缺、渠道单一、抗风险能力差的小企业或将逐步退出市场。产业供给 侧将迎来新一轮调整,行业集中度有望持续提升。3)从细分领域龙头到平台型公 司,积极布局第二增长曲线。和制药企业类似,本土医疗器械企业也在积极探索 新产品与新业务板块,寻求集采过后公司长期成长的下一个增长点。

医疗设备:政策多方位支持国产医疗设备创新发展,本土头部企业技术实力与产品布局百尺竿头更进一 步;贴息贷款涌入增量资金,延续行业高景气度,建议关注跨赛道平台型企业,与高精尖细分龙头。医用耗材:集采范围持续扩大,但中选规则与降价幅度有望呈温和化趋势,国产头部企业以价换量或加速市占率提升,重塑行业格局,建议关注预期集采影响有限,具有较强创新能力或国际化视野的细分领域龙头企业。

【指数调仓纳入国产内镜龙头,医疗器械踏上科创板“快车道”】

6月12日,医疗器械ETF的标的指数中证医疗器械迎来了一年两度的指数成分股调整。科创板国产软性内镜龙头澳华内镜、家用呼吸机组件龙头美好医疗、科创板国产平台型分子试剂龙头诺唯赞、国产呼吸机龙头怡和嘉业、国内吻合器领先生产商东星医疗纷纷被纳入成分股。

医疗器械ETF标的指数在医疗器械板块纯中选纯,充分表征了A股医疗器械行业整体发展。目前,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道。

科创板的股票具备高成长属性,净利润增长、研发支出占比、研发投入增长均较大程度领先于其他宽基,孕育着中国科技巨头的摇篮,今年以来走势大幅度领跑宽基。医疗器械的“高端制造”、“硬科技”含量属性愈加凸显,是加快实现高水平医学科技自立自强的重要践行地第之一。医疗器械指数越来越高的“科创”含量,将进一步引领投资者抓住优质国产医疗设备企业的黄金发展机遇,分享器械板块“科技自主”+“创新升级”的成长红利。

【借道行业代表指数ETF,低位布局医疗器械板块】

医疗器械ETF(SZ159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,标的指数除了覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、以及医疗设备股,可以成为大家布局疫后医疗复苏、创新器械的beta工具。

截至2023年6月27日,标的指数最新PE估值27.38倍,低于指数发布以来近86%的时间区间,板块估值已至较低位置,长期来看医药行业仍将不改持续向好的发展态势。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47