中国银河:给予大丰实业买入评级

中国银河证券股份有限公司顾熹闽近期对大丰实业进行研究并发布了研究报告《中标2.8亿海外文旅项目,持续开拓一带一路市场》,本报告对大丰实业给出买入评级,当前股价为18.23元。

大丰实业(603081)

核心观点:

事件:

6月20日,公司全资孙公司中标索契天狼星剧院和音乐厅综合体项目承包合同。

中标索契音乐厅项目,拓展一带一路文旅市场

此次中标项目为公司全资孙公司与俄方公司签订的索契天狼星剧院和音乐厅综合体项目承包合同,公司将为客户提供包含舞台机械在内的专业系统,折合人民币2.8亿元,占公司2022年营收的9.76%。我们认为,公司过往在海外有成功案例(雅加达文化艺术中心、菲律宾kingdom多功能综艺馆等),此次中标进一步验证公司在一带一路市场竞争力。而考虑我国目前与“一带一路”国家的合作进一步加深,目前沙特等国家正大力发展旅游行业,公司作为国内领先的文旅科技龙头,有望享受增量市场红利。

国内文旅市场景气度已明确回升,公司业绩有望重回正轨

受疫情及春节影响,公司1Q23开工率受影响致部分项目延迟交付,导致当季收入、净利受损。而从Q2情况看,伴随国内开工率回升趋势明确、下游旅游市场景气度超预期,叠加公司近期陆续新签大额文旅订单,反映供需两端均在改善,我们判断自Q2起公司业绩有望逐季改善。中长期看,公司已明确文体旅转型升级战略,未来有望依托文体装备科技优势,切入附加值更高的下游环节文旅,景气度、盈利能力将迎双重提升。

盈利预测与投资建议

预计公司2023-2025年归母净利4.7亿、6.0亿、7.6亿,对应PE各为15X、12X、9X,公司2023年PE仍低于浩洋股份(18X)、金马游乐(23X)、锋尚文化(20X),维持“推荐”评级。

风险提示:疫情二次传播风险;文旅项目爬坡进展低于预期。

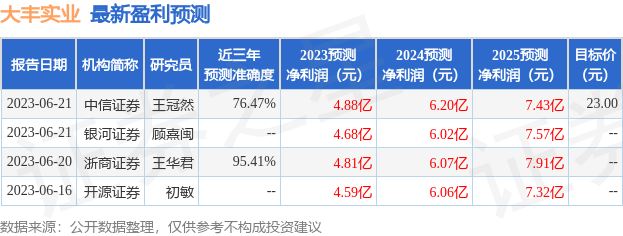

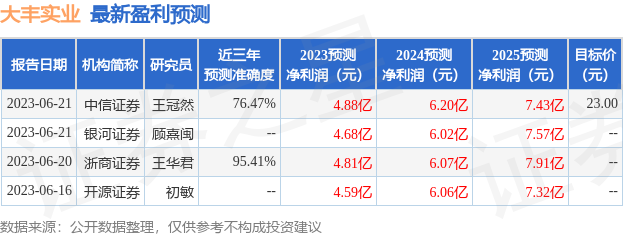

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王华君研究员团队对该股研究较为深入,近三年预测准确度均值高达95.41%,其预测2023年度归属净利润为盈利4.81亿,根据现价换算的预测PE为15.53。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为23.0。根据近五年财报数据,证券之星估值分析工具显示,大丰实业(603081)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47