阿里换帅、京东物流开放,电商烽烟再起?

今年的618比起往年显得更加平淡。京东今年的战报更简化了,尽管自去年开始,京东就不再公布GMV,但好歹会公布下单金额,毕竟618算是京东“主场”嘛,但今年连下单金额都没公布,只是含糊地称,2023 年京东 618 增速超预期,再创新的纪录。

阿里的618今年也是异常安静,以往叫“天猫618”,今年改名叫“淘宝天猫”,也不强调总增长了,而是只罗列了部分中小商家和直播的增长数字。

而在平淡的 618 尾声中,阿里迎来巨震。

张勇卸任,蔡崇信接棒

6 月 20 日中午,阿里发布全员信,公开张勇将于今年 9 月 10 日卸任阿里巴巴控股集团董事会主席兼 CEO 职务。张勇此后将专职担任阿里云智能集团董事长兼 CEO,专注阿里云的发展。

同时,公开信还透露,阿里集团执行副主席蔡崇信将出任集团董事会主席;吴泳铭出任阿里巴巴控股集团 CEO,同时继续兼任淘天集团董事长。

虽然意外,但张勇的卸任也在意料之中。自今年 3 月阿里进行1+6+N史上最大组织架构调整后,作为集团掌舵者的张勇就一直在放权,以给予各子集团真正的决策权。5 月,阿里公布六大子集团的董事会成员名单,张勇除了担任云智能集团的董事长兼 CEO 外,未在其他集团有任职。

而在前一天,6月19日,据晚点LatePost报道,5月下旬,仍处在退休状态的马云开了一场小范围内的沟通会。马云在沟通会上为淘天集团指出了三个方向:回归淘宝、回归用户、回归互联网。基于大环境的变化,马云判断,接下来是淘宝而不是天猫的机会,阿里电商应该 “回归淘宝”。

会上,马云表示,阿里过去那些赖以成功的方法论可能都不适用了,应该迅速改掉。此外,马云认为淘天在组织上应该进一步扁平化。报道称,一些员工预计,“6·18”结束后,集团将迎来多项管理制度的改革。

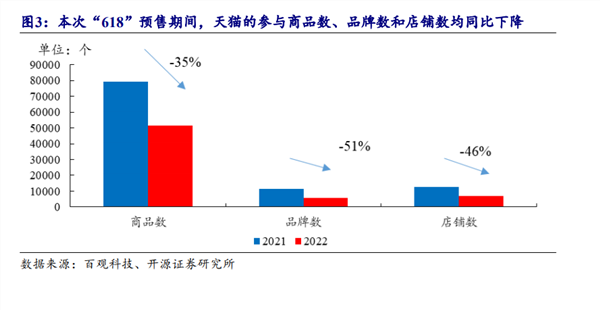

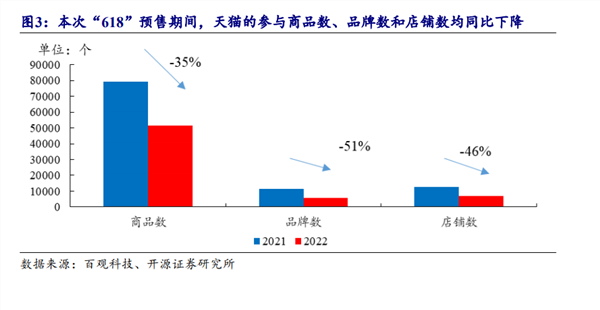

值得注意的是今年淘宝天猫618的一个最大变化是,中小商家站上竞争舞台的中心,“淘宝好价”频道入口,更是拿下了淘宝首页的焦点位置。

刘强东:低价是 “1”,品质和服务是两个 “0”

无独有偶,刘强东曾在去年双十一后直言,京东已经让一些消费者有了越来越贵的印象,京东应服务多层次的消费者,既要考虑有钱人,也要考虑普通人:

低价是我们过去成功最重要的武器,以后也是唯一基础性武器。

刘强东告诫管理者,不能因为自己现在的生活好了,就忽视了很多基层消费者的诉求,他们在消费上仍追求产品的极致性价比,千方百计地通过供应链的效率提升去把价格降下来,把服务提上去。

去年双十一前,刘强东回复员工周报,称京东的零售业务经营文化在逐渐丧失:

随着 3C 家电业务的成功,很多兄弟开始夜郎自大、沾沾自喜,丝毫不再关注我们的低价优势。

如果把零售业务的客户体验分成三要素 —— 价格、品质和服务,低价是 “1”,品质和服务是两个 “0”,失去了低价优势,其它一切所谓的竞争优势都会归零。

值得注意的是近日,京东集团董事局主席刘强东在京东物流经营管理会上表示,不再要求商家必须使用京东物流:“他们想用极兔或者通达系快递,就让他们用。京东应该让所有信息真实地展示在前台,把选择权交给用户。

对此有分析认为引进第三方物流,是京东完善商业生态的重要手段之一。对于并不愿意付出更高物流成本的商家而言,更多快递企业的接入,可以为其提供更具有性比价的配送解决方案,在物流成本上有更多的操作空间,这也是吸引商家的一种有效方式。

但长久以来,京东物流凭借强大的仓储和配送能力,为京东商城构建起一条极具竞争力的‘护城河’。此举会不会弱化京东的护城河还有待观察。

从另一个角度看,京东将一部分配送需求交给其他快递公司,就可以有更多精力去完善和拓展其他业务,同时降低整体运营成本。

拼多多的好日子,阿里京东的苦日子

作为中国电商领域中元老级的人物,马云和刘强东的“坐不住”,或多或少地也反映出了传统电商平台的焦虑。去年四季度,阿里多年来首次对外隐去了“双11”的具体销售数字,而京东在今年“6·18”也未公布销售总额。

与此同时,在业绩方面,阿里、京东都过起了苦日子。本季度,阿里和京东的营收同比都只增长了个位数——前者仅为2%,后者甚至下滑到1.37%。更糟糕的是,阿里的核心电商业务收入同比减少了3%,而京东的自营业务也降低了4.3%。

与之形成鲜明对比的则是拼多多的“好日子”。5月26日,拼多多一季度财报显示,公司营收实现376.4亿元,同比增长58.18%,净利润为81亿元,同比增长212%。营收和利润都远超市场预期。

虽然提起的方式不一样,但是不难看出,聚焦低价,是近几年头部电商平台的一个显著战略调整。

此前从业者常常把低价与所谓的“下沉市场”划简单等号。对于京东、阿里这些相对成熟的平台来说,已经到了构建更好的商品品质、丰富性、履约售后服务,收获由此带来的利润的竞争阶段,是再去忽视长板,去内卷低价,是得不偿失的。

另开一摊新业务,去争抢这部分用户,是阿里、京东摸索后的主要应对方式。京东有京喜,淘宝有淘特。所以,当京东、阿里大量新增所谓“下沉市场”用户后,拼多多带来的忧虑暂时被抵消了。

但疫情三年过去之后,摆在传统电商平台面前的,是一个新的僵局——增长乏力、用户消费意愿紧缩,社区团购、即时零售等新商业模式也在侵蚀“电商”的角色功能。

除了拼多多,类似占有低价心智的还有抖快的电商直播间,这些流量入口不再把消费者导向京东、阿里,而是自行闭环完成交易,并且能够通过内容来促进消费者的“激情消费”。

而比电商更有时效性的即时零售,则在另一个意义上开始侵袭传统电商的地盘。现在线下商家的库存逐步都实现线上化,疫情更是加速了这一过程。本地的需求,能够借由外卖平台,直接对接本地供给,绕过了传统电商。

人们在即时性消费中,对商品的溢价空间容忍度其实是更高的,从买三餐、生鲜、日用品,到服饰百货和 3C,即时零售的客单价正在提升,这也威胁到电商平台的优势品类。

环境剧烈变动后,重建低价心智,又变成了电商老大哥们无法拒绝的选择。

比起低价,内容或许才是淘宝破局的关键

但对于淘宝这样体量的平台而言,低价不会是唯一的策略。比起低价,淘宝在内容上的投入或许更值得关注。

值得注意的是今年的淘宝天猫618商家大会上,淘天集团宣布将在直播方面扶持5万余个淘系新主播、100余个明星直播间和10万个品牌直播间。“淘宝将以远超之前的投入推进全面内容化。”

抖音快手们从兴趣电商切入赛道,并开始打造货架电商寻求更完整的生态。而货架电商最成熟的淘宝,则要用内容繁荣整体生态。

品牌的特色打造,很大程度上仰赖内容的诠释。去年淘宝直播的用户规模增长超70%,直播对于商家的引流效果也在持续展现。从直播、短视频到图文,多种载体呈现之下,“内容即商品,所见即所得”。这其中潜藏着新的消费势能。

此外东方甄选双语直播成功出圈,颇具知识感的直播间引发用户共鸣,再次验证优质内容或

成为突围关键。

用户对于过去超头部主播“喊麦、限时抢购”式直播风格或已存在一定的审美疲劳,东方甄选直播间因主播为原新东方老师,具备突出的英文功底和渊博学识,双语直播、边直播边传授知识的模式让人耳目一新,叠加新东方企业发展起伏的经历及带货品类多为助农产品、图书等,让人产生情感共鸣,因此吸引了大量 80后及一、二线城市用户成为粉丝。

事实上,低价只是电商巨头们争取注意力的手段。成熟的平台不会轻易东施效颦,而是会从自身核心竞争力出发,打造更适合当下状况的战略选择。

当电商进入存量竞争时代,差异化优势变得至关重要

从行业格局看,一方面,新的经济形势下,消费者消费呈现明显的K型分化。在上,高端市场坚挺;在下,低价市场越来越好。虽然消费者并没有在品牌和产品上做出妥协,但降低了购物频率,并比从前更加积极地寻找折扣和促销,例如渠道上转向社区团购、直播带货等。

另一方面,电商集中度在分散,竞争更激烈。2022年,根据财报和测算数据,GMV超过或接近万亿规模的电商平台共六个,分别是:淘宝/天猫8.3万亿、京东3.47万亿、拼多多约3.3万亿、美团1.6万亿、抖音约1.5万亿、快手约0.7万亿。

同时,中国电商行业从2023年真正进入到存量市场的竞争阶段,最明显的特征是平台GMV和用户增速持续放缓,甚至出现负增长。而以拼多多和抖音直播为代表的低端电商件在不断蚕食传统电商的份额。最终,在存量市场的博弈阶段,传统电商平台会线采取看起来激进的低价策略。

当电商进入存量竞争时代,平台过去简单粗暴的打法难再奏效,消费者也越来越冷静。眼下电商平台们要做的乃是夯实基础能力,补足流程体系中的每一环。

平台使出浑身解数降低价格之外,各家也都在强调自己的优势,例如抖音以流量见长,淘宝以丰富度取胜,京东注重物流服务体验,“电商新人”微信也向私域流量池的增量挖掘,试图提供差异化能力。品牌、商家也不再囿于一家的生意,而是在不同价值之间的渠道寻找平衡。

参考文献:

1. 《张勇卸任、马云回归,阿里的巨变时刻》,极客公园

2. 《拼多多的好日子,是我们的苦日子》,有数Datavision

3. 《直播电商深度系列五——格局变迁或带来新机遇》,开源证券

4. 《晚点独家丨马云的非公开会议,淘宝天猫未来的三个方向》,晚点LatePost

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47