艾迪康开启招股,国内领先的ICL服务提供商

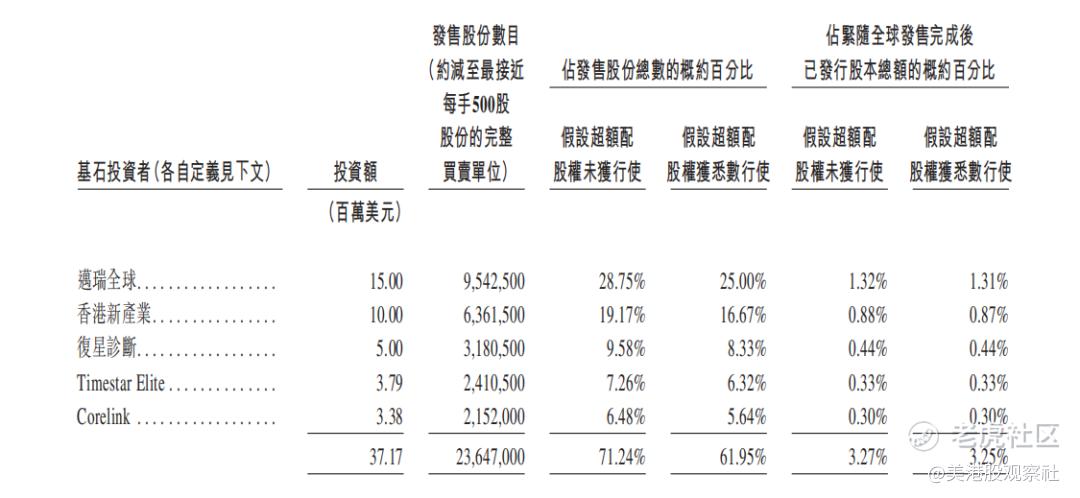

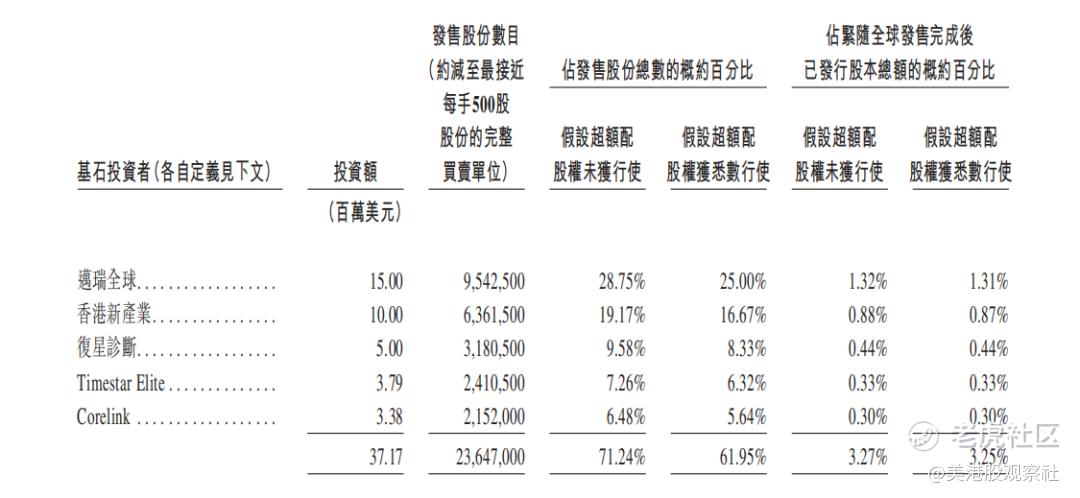

6月19日,艾迪康控股开启招股,预计将于2023年6月30日于联交所主板挂牌上市。每股发售价12.32港元,对应上市后市值为89.13亿港元,对应2022年PE为12倍。此次上市,公司引进基石投资者包括迈瑞全球(香港)有限公司、香港新产业生物有限公司、复星诊断科技(上海)有限公司、Timestar Elite Limited、以及Corelink(创始人之一拥有的子公司)。

公司概况

艾迪康控股有限公司(以下简称“艾迪康”)是一家中国领先的独立医学实验室(或ICL)服务提供商,致力于为医院和体检中心提供高质量的检测服务。根据弗若斯特沙利文的数据,按过去三年总收入计,艾迪康为中国三大独立医学实验室服务提供商之一。

艾迪康主要通过遍布全国的32个自营实验室组成的集成网络为医院和体检中心提供检测服务。截至2022年12月31日,公司有18个实验室通过ISO15189认可,从而确保公司为客户提供遵守此严格国际标准的质量保证。公司的检测组合包括约4,000种医疗诊断检测,其中包括1,700多种普检及2,300多种特检。检测量从2020年的6010万次增至2022年的1.65亿次,复合年增长率为65.6%。丰富的普中检及特检的产品组合可满足中国日益增长的ICL检测服务需求,并进一步在快速增长的市场占据更大的份额。

艾迪康还拥有一支由约1,500名拥有高水平专业知识的员工组成的销售及营销团队,帮助公司拓展全国业务。此外,公司利用专有IT基础设施,即实验室信息系统,确保在全国实验室中准确处理及储存数据,以及有效进行客户管理。公司运营着覆盖国内30个省市及1,600多个市县的19,000多家医疗机构的专用冷链物流网路,可确保快速运输样本并及时报告检测结果。

商业模式

艾迪康的商业模式主要包括以下两个方面:

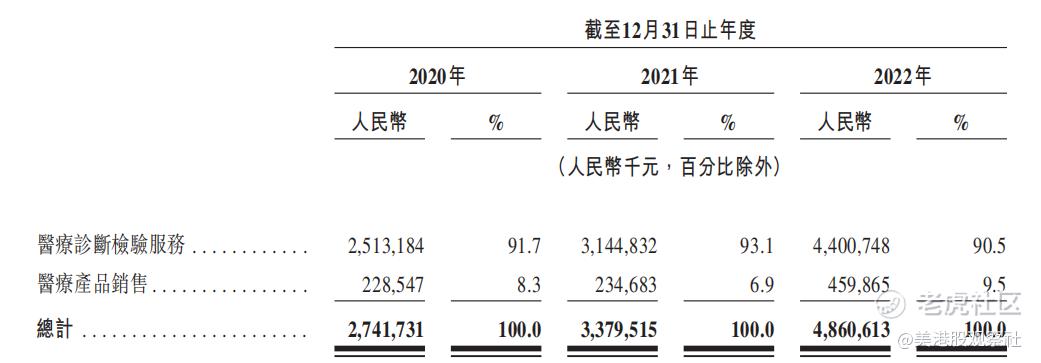

1、提供ICL服务:这是公司的核心业务,主要为医院和体检中心提供普检和特检服务。普检通常会测量各种重要的健康参数,例如肾脏、心脏、肝脏、甲状腺及其他器官的状况及功能;特检是更复杂的检测,通常需要涉及专家解释及/或尖端技术。公司通过与客户签订合同或框架协议,按照每次检测或每份报告收取费用。于2020年、2021年及2022年,ICL业务产生的收益分别为人民币25.13亿元、人民币31.45亿元及人民币44.01亿元,分别占公司同年总收益的91.7%、93.1%及90.5%。

2、销售医疗产品:这是公司的辅助业务,作为ICL业务的补充,主要为医院和体检中心提供检测相关的医疗产品,例如试剂、耗材、仪器等。公司通过与供应商签订代理协议,按照每件产品或每套设备收取费用。于2020年、2021年及2022年,医疗产品销售业务产生的收益分别为人民币2.29亿元、人民币2.35亿元及人民币4.60亿元,分别占公司同年总收益的8.3%、6.9%及9.5%。

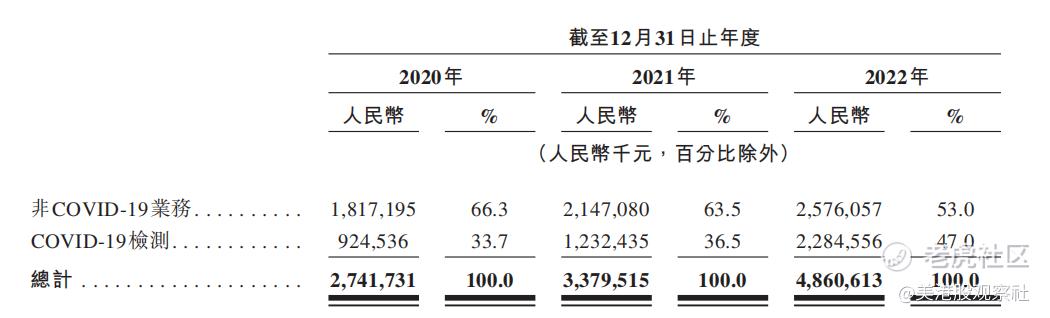

新冠检测业务为公司业务发展提供了机遇,但是随着国内放开疫情风控,新冠检测业务将会对业绩形成拖累。于2020年、2021年及2022年,新冠检测收入占比分别为33.7%、36.5%以及47.0%。

竞争优势

艾迪康在国内ICL市场拥有以下竞争优势:

遍布全国的实验室网络:公司拥有32个自营实验室,覆盖全国30个省市及1,600多个市县的19,000多家医疗机构。公司的实验室网络可提供快速、准确和高质量的检测服务,满足客户的不同需求和标准。公司的实验室网络还可实现规模经济和成本效益,提高运营效率和利润率。

丰富和创新的检测组合:公司的检测组合包括约4,000种医疗诊断检测,其中包括1,700多种普检及2,300多种特检。公司不断开发和引进新的检测项目,以满足市场需求和医疗标准。公司还拥有216项注册专利,涵盖传染病及血液疾病、个性化用药、单基因遗传疾病及实体瘤等业务重点。

高水平的质量保证:公司有18个实验室通过ISO15189认可,从而确保公司为客户提供遵守此严格国际标准的质量保证。公司还通过实施内部质量控制和外部质量评估,以及使用先进的仪器和设备,来保证检测结果的准确性和可靠性。

专业和经验丰富的团队:公司拥有一支由约1,500名拥有高水平专业知识的员工组成的销售及营销团队,帮助公司拓展全国业务。公司还拥有一支由约1,200名专业技术人员组成的实验室团队,负责执行各种检测项目。公司还定期为员工提供培训和教育,以提高其技能和知识。

财务分析

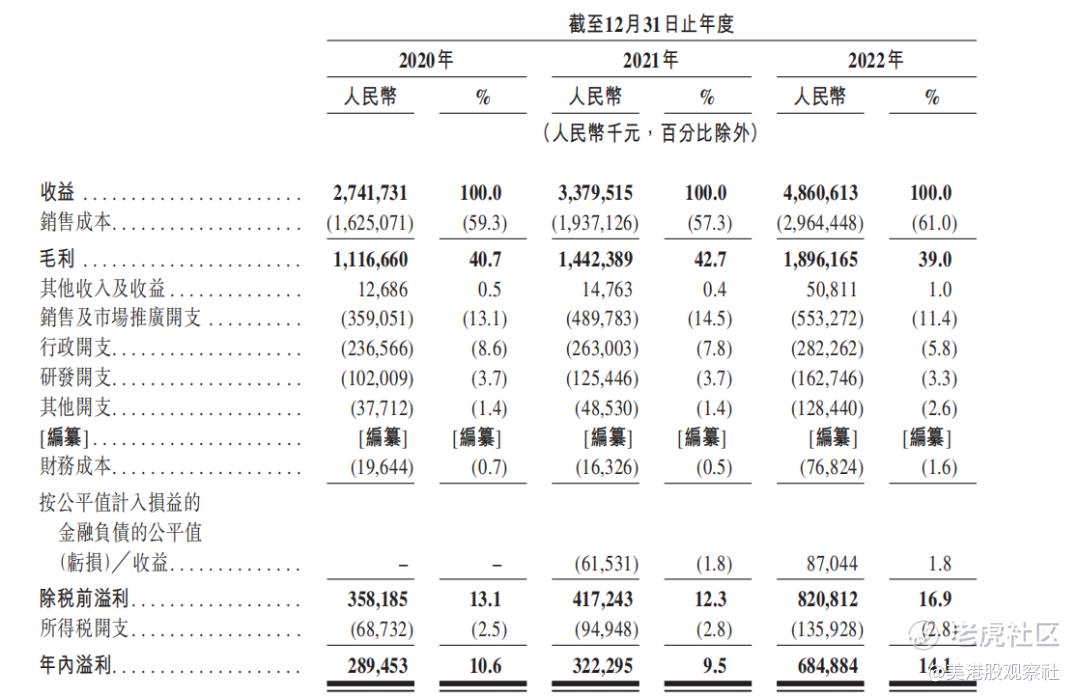

艾迪康在2020年到2022年展现出强劲的财务业绩,2020年,公司的收入为27.4亿元人民币,同比增长39.4%。2021年和2022年,得益于新冠检测服务的贡献,公司的收入分别达到33.8亿元人民币和48.6亿元人民币,同比增长23.3%和43.7%。

公司的净利润从2020年的2.9亿元人民币增加至2022年的6.8亿元人民币,复合年增长率为58.5%。2021年和2022年,公司的净利润分别为3.2亿元人民币和6.8亿元人民币,同比增长11.8%和113.6%。公司的利润增长主要得益于收入增长、规模经济、成本控制和税收优惠等因素。

公司的毛利率在2020年到2022年保持在40%左右,反映了公司的定价能力和成本效益。2020年到2022年,公司的毛利率为40.7%、42.7%和39.0%,主要受新冠检测服务收入占比变化的影响。

ICL行业前景

中国ICL市场具有巨大的发展潜力,主要受以下因素驱动:

政策支持:近年来,中国政府出台了一系列政策和措施,以促进医疗体制改革,提高医疗服务质量和效率,鼓励医疗机构将检测业务外包给ICL机构。例如,《关于进一步加强医疗服务监管工作的意见》(2017年)要求医疗机构建立与ICL机构合作的机制,《关于推进医疗服务价格改革有关问题的通知》(2017年)规定医疗机构可按市场价格购买ICL服务,《关于推进分级诊疗制度建设有关问题的指导意见》(2019年)明确支持ICL机构参与分级诊疗体系建设等 。

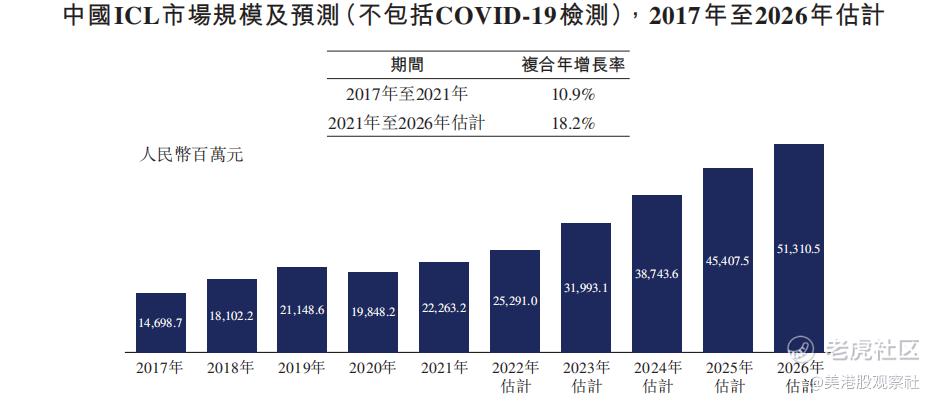

需求增长:随着中国人口老龄化、生活方式变化、健康意识提高等因素,导致慢性病、癌症等重大疾病发病率上升,从而增加了对医疗诊断检测服务的需求。此外,新冠疫情也刺激了对传染性疾病检测服务的需求。据弗若斯特沙利文预测,中国ICL市场规模由2017年的147亿元人民币增至2021年的223亿元人民币,复合年增长率为10.9%,预计2026年将达到人民币513亿元,复合年增长率为18.2%。

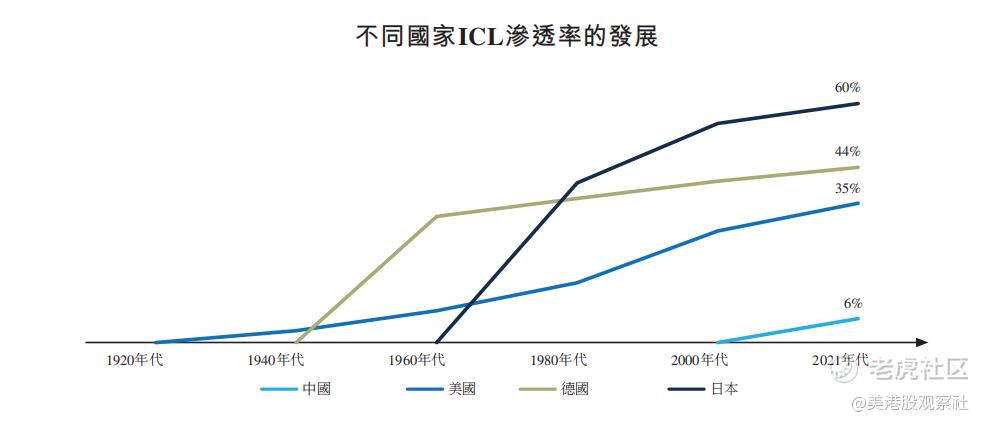

渗透率提升:与其他发达国家相比,中国ICL市场仍处于起步阶段。2020年,中国ICL渗透率约6%,明显低于日本ICL渗透率 (60%)、德国ICL渗透率 (44%)、美国ICL渗透率 (35%)。同时,国内每位患者的临床检测支出方面也较为落后,低于美国临床检测支出的五分之一。因此,中国ICL市场仍有进一步发展的空间。

技术进步:随着医学科技的不断创新和发展,出现了许多新的检测技术和方法,例如基因检测、液体活检、免疫组化等,可以提高检测的准确性、灵敏度和效率,以及降低检测的成本和风险。这些新技术和方法为ICL机构提供了更多的增长机会和竞争优势。

总的来看,艾迪康是一家中国领先的独立医学实验室服务提供商,拥有遍布全国的实验室网络、丰富和创新的检测组合、高水平的质量保证和专业和经验丰富的团队。公司在过去三年表现出稳健的财务表现,收入和利润均实现了快速增长,毛利率和净资产收益率均保持在较高水平。公司所处的中国ICL市场具有巨大的发展潜力,受政策支持、需求增长、渗透率提升和技术进步等因素驱动。此次上市,有助于公司进一步扩大规模、提升品牌、增强竞争力和抓住市场机遇。投资者可以持续关注。

$艾迪康控股(09860)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47