财信研究评美联储6月议息会议:加息如期暂停,未来再加息几次依赖数据

文 财信研究院 宏观团队

伍超明 胡文艳

正文

事件:北京时间2023年6月15日凌晨,美联储公布了6月份议息会议纪要。

核心观点

(1)美联储6月暂停加息,将联邦基金利率目标范围维持在5.0-5.25%,符合市场预期。(2)对于未来加息指引,美联储最新点阵图数据显示,2023年末联邦基金利率适当水平的预测中值为5.6%,较3月份提高0.5个百分点,暗示基准情况下年内或还有两次25BP的加息。(3)对于降息的判断,鲍威尔明确表态今年降息不合适,市场预期也逐步修正为年内不降息。(4)经济预测方面,与今年3月份相比,美联储将2023年美国核心通胀增速从3.6%调增至3.9%,将今年GDP增速从0.4%大幅调增至1.0%,并将今年失业率调降0.4个百分点至4.1%,显示美国经济基本面维持强韧性。(5)美联储本次暂停加息为观察前期政策效果赢得了更多时间,也有平衡金融稳定目标的考量,预计未来进一步加息概率偏大,但加息几次高度依赖数据表现,具有较大不确定性。

一、会议要点:6月暂停加息,但年底利率终值升至5.6%,暗示年内或还有两次25BP的加息

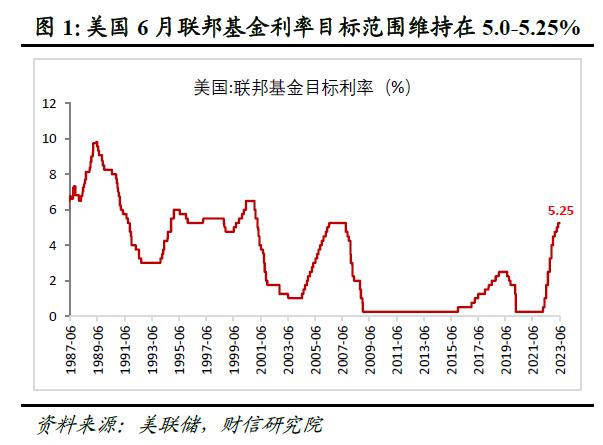

一是6月暂停加息。为评估更多信息及其对货币政策的影响,加上近期美国CPI增速持续回落,美联储6月议息会议决定保持目标区间不变,将联邦基金利率的目标范围维持在5.00-5.25%。这是美联储在连续10次加息、加息速度和幅度创下1983年以来新高后,首次暂停加息,但目前美国联邦基金目标利率达到2008年金融危机前的高点(见图1)。

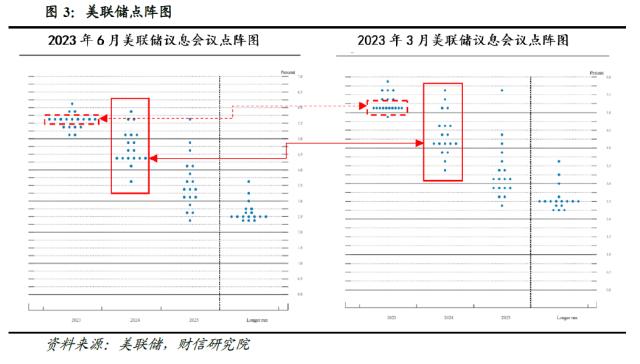

二是对于未来加息指引,点阵图显示年底利率终值将升至5.6%,暗含年内或再加息两次。一方面,美联储主席鲍威尔在议息会议后的发布会上明确表示“几乎所有委员会与会者都预计,到今年年底进一步提高利率是适当的”,向市场传递出明显的鹰派信号,即6月暂停加息并非美联储本轮加息周期的终点,根据经济形势变化,未来美联储再次加息的概率偏大。另一方面,根据6月份利率点阵图,即最新的美联储官员预测数据,2023-2024年末联邦基金利率适当水平的预测中值分别为5.6%,4.6%,与3月份的预测相比,分别提高0.5和0.3个百分点(见图3),利率中枢水平明显上移,且数据暗含年内或还有两次25BP的加息,大幅超出市场预期。但未来加息两次能否成为现实,仍依赖于美国经济数据的表现,具有较大不确定性,如鲍威尔在发布会上表示,上述利率点阵图预测结果是每个与会者认为未来最有可能的利率适当路径,若经济没有像预期的那样发展,政策的路径将酌情调整;美联储纪要发布后,CME“美联储观察”最新数据显示,市场预计美联储7月加息25个基点的概率升至65.7%,但对于第二次加息,目前并未在市场上形成一致预期。

三是鲍威尔明确表态今年降息不合适。在议息会议后的发布会上,鲍威尔明确表示“今年降息不合适,没有政策制定者预计今年会降息”,“未来几年通胀下降时降息是合适的”,表明今年降息概率进一步下降,通胀得到有力控制是降息的前提条件。同时,随着美国经济、就业、核心通胀持续超预期,市场对降息预期也有所修正(一季度市场普遍预计下半年美国大概率降息),越来越与美联储的预期一致,认为年内不会降息。

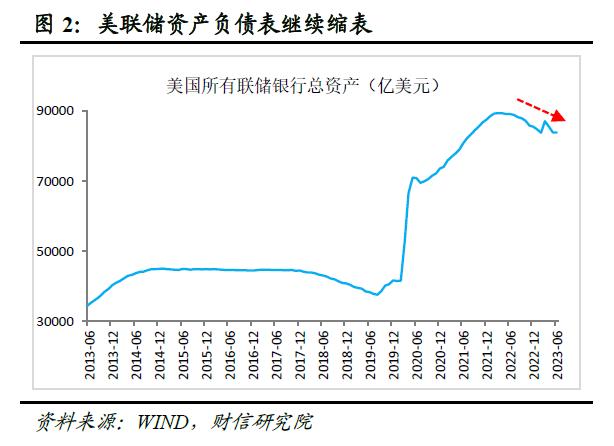

四是维持原来的步伐继续缩表。根据此前宣布的计划,从2022年9月份开始,美联储每月国债和机构债券及MBS减持上限分别增加至600亿美元和350亿美元。本次议息会议决定,美联储将按照上述计划以相同的步伐继续减持美国国债、机构债务和机构抵押贷款支持证券。在此背景下,美联储资产负债表重回回落通道(见图2)。

二、经济预测:上调核心通胀与经济增速,美国基本面维持强韧性

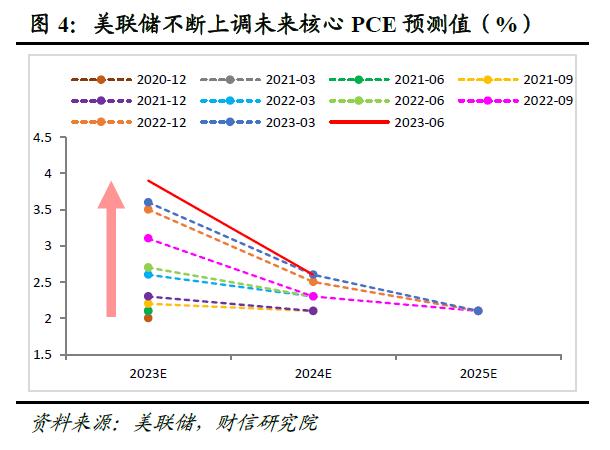

通胀方面,美联储连续12次上调核心通胀预测,并公开承认其对通胀预测的误判。自2020年9月份以来,美联储在每季度末的议息会议上,已连续12次上调未来核心PCE(个人消费支出指数)增速(见图4)。如在本次议息会议上,美联储预计2023-2025年核心PCE增速分别为3.9%、2.6%和2.2%,较3月份预测值分别调增0.3个百分点、维持不变和调增0.1个百分点;但对于PCE增速有所调降,预计2023-2025年PCE增速分别为3.2%、2.5%和2.1%,较3月份预测值分别下调0.1个百分点、维持不变和维持不变(见表1)。上述调整反映出当前美国通胀压力的关键,在于核心通胀韧性十足,控通胀仍是美联储的优先事项。此外,鲍威尔在发布会上承认美联储过去两年对通胀的预测是“错误的”,并提出过去六个月,美国核心PCE通胀并没有取得明显的进展,也透露出对未来核心通胀的担忧。

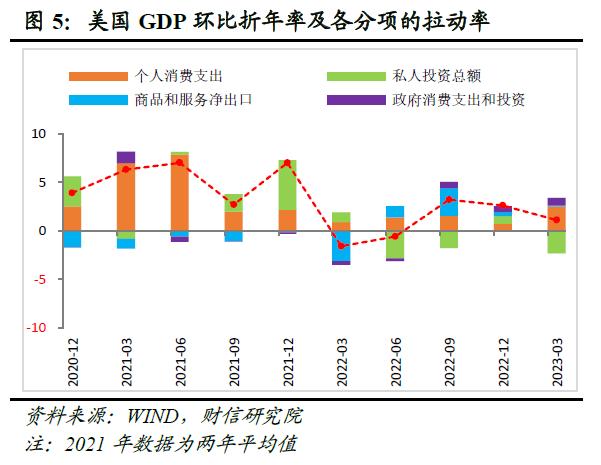

经济增长方面,美联储大幅调增2023年GDP增速,小幅下调2024-2025年增速。本次议息会议,美联储将2023年美国GDP增速调增为1.0%,较3月份预测值大幅提高0.6个百分点;将2024-2025年GDP增速调整为1.1%和1.8%,较3月份预测值均调降0.1个百分点(见表1)。对此我们有两点理解:一是本次会议美联储大幅上调今年经济预测,主因美国劳动力市场持续超预期强劲,支撑了居民收入维持增长,推动占美国GDP比重超七成的消费支出保持韧性(见图5),支撑一、二季度美国经济继续温和扩张,且预计未来美国经济或保持一定惯性。IMF、OECD、世界银行等国际机构,近期也都大幅上调美国2023年GDP增速至1%以上。二是通胀居高不下、利率高点更高,将导致美国投资持续低迷,随着投资端的低迷逐步向收入、消费端传导,未来更远时间范围内美国经济面临的压力将趋于增加,推动美联储本次将2024-2025年经济增速调降。

失业率方面,鉴于劳动力市场持续紧张,大幅调降2023年失业率至4.1%。跟随美国2023年经济增速的上调,并考虑到劳动力市场持续紧张,本次会议上美联储大幅调降了2023年失业率水平,且预计未来两年美国失业率仍处于偏低位置,压力相对可控。如美联储预计2023-2025年失业率将分别为4.1%、4.5%、4.5%,分别较去年12月份调低0.5个百分点、调低0.1个百分点和维持不变(见表1)。

三、美联储暂停加息赢得观察时间,预计未来加息几次高度依赖数据

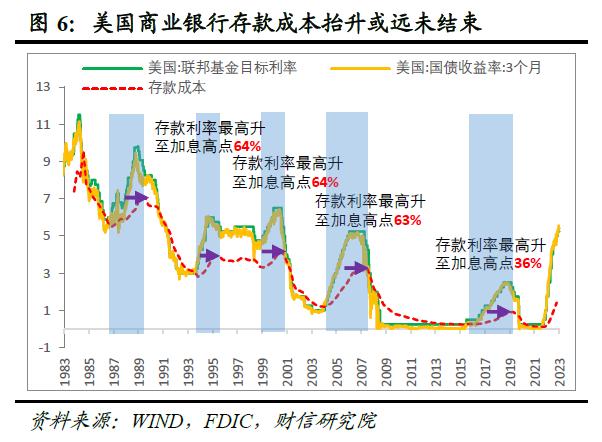

美联储6月维持按兵不动或主要出于以下几点考量:一是美联储本轮加息速度和幅度创下1983年以来新高,其对经济、通胀、金融体系等的累积和滞后影响仍有待观察,本次暂停加息可以为观测更多数据、充分评估上述影响赢得更多时间。二是出于平衡金融稳定目标的考虑,如当前美国银行业危机警报仍未完全解除,未来更高的利率环境,可能会加速美国银行存款流失、负债成本抬升(见图6),不断侵蚀银行利润空间,导致以往累积和掩盖的风险加快暴露,同时强化信贷紧缩带来的负面冲击。因此本次暂停加息也为金融稳定带来喘息窗口期。三是5月美国CPI增速超预期回落至4%附近,为美联储暂时按下暂停键提供了难得的时机,但核心通胀仍有韧性、未来高基数褪去后美国CPI反弹风险犹存,意味着本次暂停加息并非本轮加息周期结束的标志。

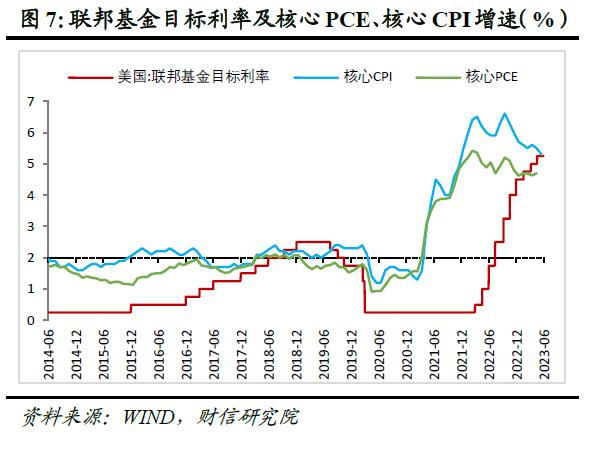

预计美联储未来再加息几次将高度依赖接下来的数据,具有较大不确定性。一方面,当前美国核心通胀同比增速居高不下(见图7)、环比增速远超历史均值水平,加上劳动力市场持续紧俏,工资-通胀螺旋压力犹存,均表明美国通胀问题依旧严峻。若接下来美国核心通胀数据维持强势或继续超预期,意味着美联储利率高点将更高、维持利率处于高位的时间或更长,反之则为美联储平衡其他目标腾挪一定空间。另一方面,美联储本轮持续大幅加息对经济、金融市场的累积和滞后影响仍待显现,经济面临的压力和金融累积的风险均在不断增加,一旦金融风险累积到一定程度,跨越某些关键临界点,导致信贷条件超预期恶化,冲击经济和金融稳定时,将对美联储加息形成明显制约。因此,面对经济、就业、通胀均有韧性,金融风险暂时缓解的大环境,预计美联储接下来继续加息的概率偏大,但加息一次、两次或其他仍具有较大不确定性,需根据美国接下来几个月的通胀、就业、金融等数据,边走边看作出决定。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47