债市早报:美联储如期暂停加息;资金面转宽,银行间主要利率债收益率继续下行

金融界6月15日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月14日,资金面转宽,主要回购利率均回落;银行间主要利率债收益率继续下行;福建阳光集团4200万元商业承兑汇票到期未能承兑,新城控股公告控股股东富域发展将所持公司1.2亿股份质押给中国证金,融创中国公告法院已颁令撤销清盘呈请,针对本公司清盘程序已被终止;转债市场指数小幅分化,转债个券涨跌各半;海外方面,美债短端收益率普遍上行,长端收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【发改委:分批次加快推出针对性措施,深化营商环境重点领域改革】6月14日,在国新办举行的深化营商环境重点领域改革国务院政策例行吹风会上,国家发改委副秘书长袁达指出,营商环境没有最好,只有更好。下一步,国家发展改革委将会同有关部门聚焦企业反映的突出问题,分批次加快推出针对性政策措施,深化营商环境重点领域改革,进一步稳定社会预期,提振发展信心,激发市场活力。在优化营商环境方面,袁达指出,突出做好三个“着力”。第一是着力深化市场化改革,充分保障公平竞争。第二是着力强化法治化支撑,切实稳定企业预期。第三是着力提升国际化水平,稳步扩大制度型开放。

【人社部:人口红利没有消失 新的人才红利正在形成】6月14日,人社部相关司局负责人表示,2022年末我国劳动年龄人口总量约8.8亿人,劳动参与率在世界上较高,劳动力资源依然丰富。从结构看,大龄劳动力数量有所减少,而青年劳动力数量稳中有增。从素质看,人口素质稳步提升,2022年16-59岁劳动年龄人口平均受教育年限达到10.9年,我国人口红利没有消失,新的人才红利正在形成。人社部将完善全国统筹制度,突出制度统一性。稳妥实施好养老保险全国统筹,统一养老保险政策;统一全国基金收支管理制度,在更大范围发挥养老保险共济功能,更好地确保基本养老金按时足额发放。

(二)国际要闻

【美联储如期暂停加息,利率点阵图显示年内仍有两次加息】北京时间6月15日凌晨,美国联邦公开市场委员会(FOMC)公布议息会议声明,宣布暂停加息,即维持联邦基金利率在5.00-5.25%目标区间,符合市场主流预期。缩表方面,美联储将维持原有计划,即每月被动缩减600亿美元国债和350亿美元机构债券和MBS。声明中表示,本次会议上保持目标区间不变,使委员会能够评估更多信息及其对货币政策的影响。美联储同时发布了最新的经济预测(SEP),相较3月的主要变化包括:上调2023年经济增长预期,由0.4%至1.0%;下调2023年失业率预期,由4.5%至4.1%;上调2023年核心PCE通胀率预期,由3.6%至3.9%。利率点阵图显示,美联储明显上调了2023年低联邦基金利率中值预期,由3月的5.1%抬升至5.6%,对应年内还会有两次加息。美联储主席鲍威尔在随后的新闻发布会上表示,不应将6月的暂停称为“跳过”加息。几乎所有美联储官员都预计,在2023年“进一步”加息以降低通胀是合适的,这将通过“逐次会议”做出决定。他拒绝透露是否会在7月再次加息,强调这将是一次“现场会议”。他表示,随着美联储接近接近利率目标,温和的加息速度能使经济得以适应。对于银行业动荡和商业地产风险,鲍威尔称,联邦公开市场委员会正在仔细观察信贷状况,预计商业房地产会出现亏损,但不太可能是系统性的。

点评:美联储在6月暂停加息,主要源于在前期快速加息后,需要放慢加息节奏,以对货币政策的滞后效应进行更全面的观察与监测,为平衡短期风险和长期目标的折中策略。但会议公布的利率点阵图显示利率终值要明显高于市场预期、经济预测中明显上调年内经济增速及核心通胀,会议基调整体偏鹰,反映出在当前核心通胀压力依然顽固、经济展现出较强韧性的背景下,美联储仍将以抗击通胀而不是经济增长为主要政策目标,因此需要额外加息来巩固此前的紧缩效果。我们预计,鉴于当前劳动力市场依然偏紧、核心通胀下行受阻,美联储至少在7月还会有一次额外加息;但下半年尤其是四季度,信贷紧缩效果加速显现将令美国经济下行压力明显加大,是否还会有第二次额外加息,以及额外加息的时间依然存在较大不确定性,但年内降息的可能性很低。

(三)大宗商品

【国际原油期货价格转跌,NYMEX天然气价格微幅收涨】6月14日,WTI 7月原油期货收跌1.15美元,跌幅1.66%,报68.27美元/桶;ICE布伦特8月原油期货收跌1.09美元,跌幅1.47%,报73.20美元/桶;NYMEX 7月天然气期货微幅收涨0.08%至2.342美元/百万英热单位。

二、资金面

(一)公开市场操作

6月14日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.9%。Wind数据显示,当日有20亿元逆回购到期,因此当日完全对冲到期量。

(二)资金利率

6月14日,资金面转宽,主要回购利率均回落:当日DR001下行34.93bps至1.312%,DR007下行1.04bps至1.825%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月14日,债市延续暖势,不过止盈压力开始显现,银行间主要利率债收益率继续下行。截至北京时间20:00,10年期国债活跃券230012收益率下行0.50bp至2.6175%;10年期国开债活跃券230205收益率下行0.16bp至2.8060%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月14日,3只地产债成交价格偏离幅度超10%。其中,“20宝龙04”跌超33%;“21金地MTN006”涨超19%,“20益田优”涨超20%。

6月14日,2只城投债成交价格偏离幅度超10%。其中,“18谷城建投债01”跌超32%,“19贵阳观城项目NPB01”跌超42%。

2. 信用债事件

融创中国:公司公告称,法院已颁令撤销清盘呈请,针对本公司清盘程序已被终止。

福建阳光集团:公司公告称,4200万元商业承兑汇票到期未能承兑。

佳源创盛:据光大证券公告,“20佳源创盛MTN004”拟调整本息兑付,6月20日召开持有人会议。

新城控股:集团公告称,控股股东富域发展集团将所持公司1.2亿股份质押给中国证金,占公司股本的5.32%,质押起始日为2023年6月13日,股份质押用途为为公司融资增信提供反担保。

华侨城亚洲:公司公告称,将于7月15日赎回5亿美元永续资本证券(ISIN:XS2190301189)。

世纪互联:标普将世纪互联集团“B”长期发行人评级列入负面影响信用观察名单。

当代置业:公司公告称,计划债权人尚未申索的剩余新票据将予以注销。

远洋资本:公司公告称,SINOCL 6.25 06/22/23(ISIN:XS2342977324)同意征求投票截止日期延长至6月16日。

远洋资本:中诚信国际公告,将远洋资本有限公司的主体信用等级由AA调降至A+,评级展望为负面,将“20远资01”、“21远资01”的债项信用等级由AA调降至A+。

国厚资产:公司公告称,对GOHOAS 8.5 06/30/23提出交换要约,交换金额为至少7920万美元或占合格持有人所持有的未偿票据本金金额的90%。

澳门国际银行:公司公告称,将于6月28日全额赎回3.43亿美元次级资本票据(ISIN:XS1737492287)。

国美零售:公司公告称,截至5月末未清偿到期债务161.6亿元,未到期债务(含境外债券)约人民币55.1亿元。涉及的未决诉讼案件共计1294宗,涉及金额共约人民币103.7亿元,其中金融类未决诉讼案件涉及金额共约人民币84.3亿元。国美零售被冻结资金共约人民币1.66亿元。

金界控股:标普全球评级将金界控股有限公司“B”长期发行人信用评级及其高级无抵押票据的长期发行评级列入负面信用观察名单。

健合国际控股:公司公告称,1.42亿美元2024年票据获接纳交换;拟发行5820.7万美元13.5%新票据。

朗诗绿色管理:公司公告称,拟2217.39万美元出售美国上市公司7.42%股权。

(三)可转债

1. 权益及转债指数

【A股主要股指震荡分化】6月14日,A股三大股指基本维持横盘震荡整理,其中上证指数、创业板指午后震荡走弱,小幅下跌0.14%和0.17%,深证成指维持红盘窄幅震荡盘整,小幅上涨0.26%。两市成交额突破万亿,北向资金净流出21.94亿元。当日申万一级行业指数多数上涨,其中美容护理上涨2.46%,食品饮料、通信、商贸零售、传媒涨超1%;当日仅 9个行业下跌,其中银行、公用事业、电力设备跌逾1%,其余行业跌幅不及1%。

【转债市场指数小幅分化】6月14日,转债市场主要指数震荡分化,中证转债、上证转债午后震荡走弱,中证转债涨幅收窄至0.02%,上证转债尾盘翻绿收跌0.09%,深证转债则维持红盘震荡整理,收涨0.25%。当日转债市场成交额772.99亿元,较前一交易日增加49.95亿元。当日转债个券涨跌各半,495只个券中242只上涨,250只下跌,3只持平。当日,前十大涨幅个券成交活跃,合计成交额占市场成交额的41.10%,其中超达转债、永鼎转债涨超10%,横河转债、光力转债涨超5%,涨幅领先市场,值得注意的是,超达转债连续数日大幅上涨,转股溢价率高达141%,后期存在估值调整压力;当日天铁转债下跌6.31%,恒锋转债跌逾3%,但超九成下跌个券跌幅不及1%,调整幅度不大。

2. 转债跟踪

6月14日,聚赛龙发行可转债申请获深交所受理,和邦生物拟发行不超过46亿元可转债。

6月14日,董事会提议下修华亚转债转股价格,议案尚需提交临时股东大会审议;董事会提议下修新星转债转股价格,议案尚需提交临时股东大会审议;维尔转债公告不下修转股价格,且在未来2个月内(即2023 年6月15日至2023年8月14日),若再次触发下修条款,均不下修转股价格;广联转债、英力转债、纵横转债、科达转债、科华转债、三力转债公告预计触发转股价格下修条件。

6月14日,法本转债公告不提前赎回,且在未来3个月内(即2023年6月15日至2023年9月14日)触发有条件赎回条款时,均不行使提前赎回权利。

(四)海外债市

1. 美债市场:

6月14日,美联储如期暂停加息,但利率点阵图的利率预测以及鲍威尔表态偏鹰,年内继续加息预期升温,推动美债短端收益率普遍上行,2年期美债收益率上行7bp至4.74%;但同时高利率下市场对于经济衰退的预期强化,长端美债收益率普遍下行,10年期美债收益率小幅下行1bp至3.83%。

数据来源:iFinD,东方金诚

6月14日,2/10年期美债收益率利差倒挂幅度扩大8bp至91bp;5/30年期美债收益率利差倒挂幅度扩大9bp至16bp。

6月14日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅上行1bp至2.21%。

2. 欧债市场:

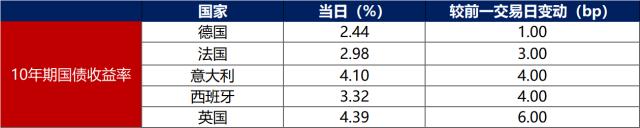

6月14日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行1bp至2.44%;法国、意大利、西班牙、英国10年期国债收益率分别上行3bp、4bp、4bp和6bp。

数据来源:英为财经,东方金诚

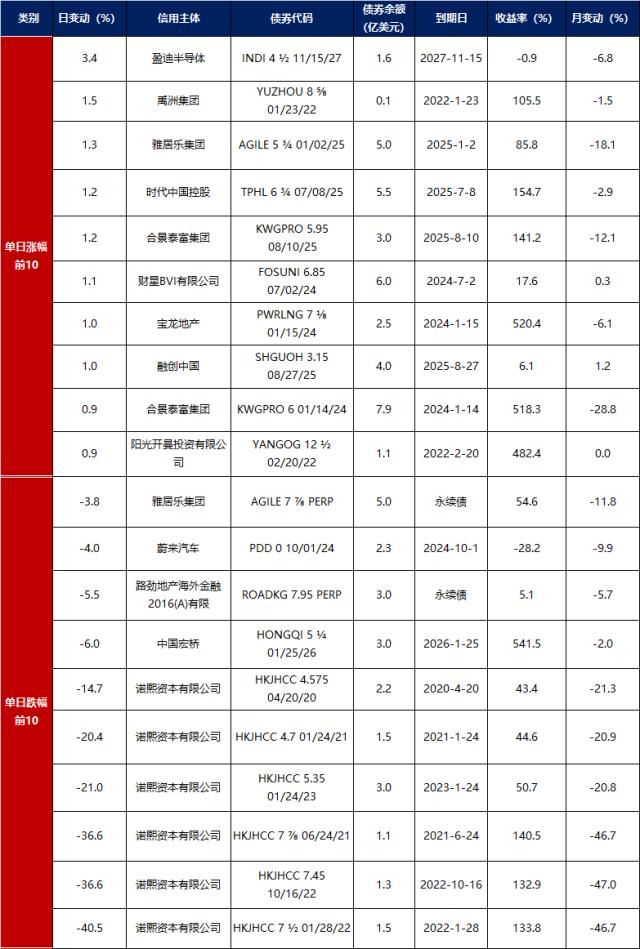

中资美元债每日价格变动(截至6月14日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47