国金证券:给予贝达药业买入评级

国金证券股份有限公司赵海春近期对贝达药业进行研究并发布了研究报告《首个国产原研肾癌靶向新药伏罗尼布获批》,本报告对贝达药业给出买入评级,当前股价为51.69元。

贝达药业(300558)

事件

2023年6月8日,公司公告,其1类创新药伏罗尼布片(商品名:伏美纳)获国家药监局批准上市;获批适应症为,与依维莫司联用,用于既往接受过酪氨酸激酶抑制剂治疗失败的晚期肾细胞癌(RCC)患者。

点评

肾癌领域,首个国产原研新一代多靶点激酶抑制剂,布局全球。(1)伏罗尼布是新一代VEGFR/PDGFR抑制剂,对VEGFR、PDGFR、c-Kit、Flt-3、CSF1R等多靶点具有抗血管生成的显著疗效。(2)伏罗尼布为首个用于治疗晚期肾癌的国产1类新药,公司通过全资子公司卡南吉医药科技(上海)有限公司拥有伏罗尼布全部适应症的中国权益;通过控股子公司Xcovery Holdings,Inc.拥有伏罗尼布肿瘤适应症的海外权益,通过控股子公司EquinoxScience,LLC拥有伏罗尼布眼科适应症的海外权益。(3)目前已有两款二线肾细胞癌治疗药物在国内获批上市,分别是辉瑞的阿昔替尼、诺华的依维莫司。

联合用药优势显著,助力公司走向肾癌领域,同时携手EyePoint用于眼科适应症。(1)伏罗尼布联合依维莫司治疗肾癌患者疗效和安全性II/III期临床研究(CONCEPT研究)表明,联合组PFS为10.0个月,显著优于对照组依维莫司(6.4个月),并且联合组的次要疗效终点ORR(24.8%vs8.3%)和DCR(84.2%vs74.4%,)也显著优于依维莫司单药。(2)肾癌,是泌尿系统的常见肿瘤。据国家癌症中心的《中国肾癌规范诊疗质量控制指标(2022版)》显示,全球发病率约占成人恶性肿瘤的2~3%;中国肾癌发病率为3.99/10万,死亡率为1.39/10万。伏罗尼布顺利上市,标志着公司原研创新药,在深耕肺癌领域的同时,也突破了其他癌症领域。(3)此外,公司与EyePoint Pharmaceuticals,Inc.共同申报的EYP-1901玻璃体内植入剂药品临床试验申请已获得国家药监局受理。EYP-1901是将伏罗尼布和Durasert®技术结合所开发的全新玻璃体内植入剂。EYP-1901通过缓释给药技术Durasert,可以使伏罗尼布以一种可控和可耐受的方式持续地在眼部释放。

盈利预测、估值与评级

我们维持盈利预测,预计2023/24/25年营收28.13/37.17/54.17亿元,同比增长18.4%/32.1%/45.7%;归母净利润2.97/3.9/5.22亿元,同比增加104%/32%/34%。维持“买入”评级。

风险提示

商业化不及预期、监管政策变动对行业增速影响等风险。

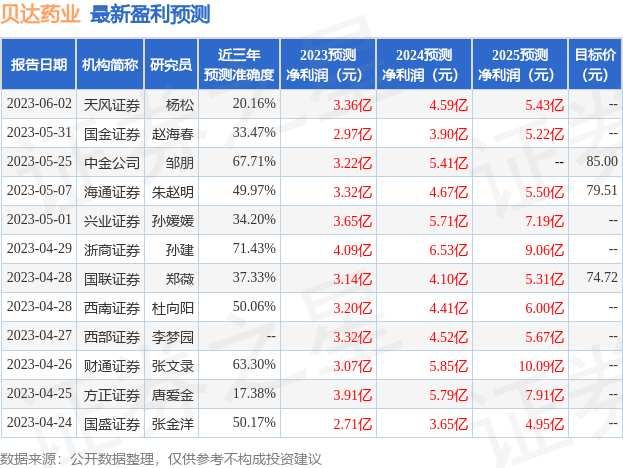

证券之星数据中心根据近三年发布的研报数据计算,浙商证券孙建研究员团队对该股研究较为深入,近三年预测准确度均值为71.43%,其预测2023年度归属净利润为盈利4.09亿,根据现价换算的预测PE为52.76。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级9家,增持评级7家;过去90天内机构目标均价为80.31。根据近五年财报数据,证券之星估值分析工具显示,贝达药业(300558)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47