“汽车节”政策支持加码,新能源能否止跌反弹?板块估值跌至3年极低位,新能源汽车ETF开启吸金模式

6月9日,新能源汽车指数有所反弹,在外资调降宁德时代评级等利空突袭下,本周板块已连跌4日,6月8日,指数盘中探底,跌至2022年4月底的阶段性最低位2400点区间。

2022年的支撑位能否支撑指数止跌?

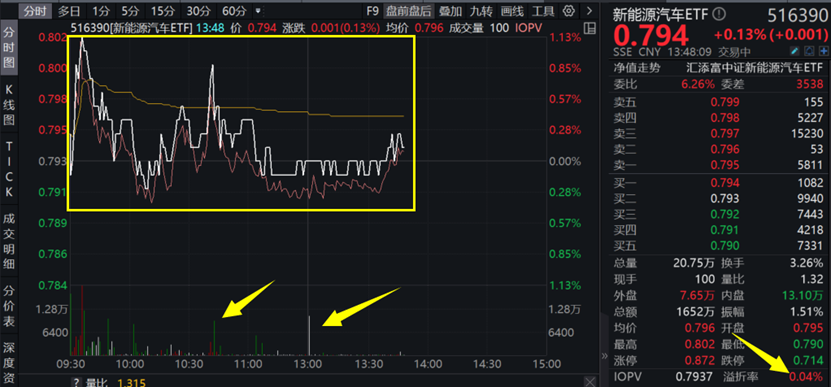

资金选择用脚投票。以主流的新能源汽车ETF(516390)为例,截至6月8日,上交所权威数据显示,新能源汽车ETF(516390)已连续4日获资金净流入,累计净流入额超1700万元!近60日合计吸金超1.1亿元,资金净流入率达25%!

截至6月9日盘中,新能源汽车全天保持溢价交易,下跌区间溢价率明显走阔,反映买盘依旧占优,资金情绪乐观!

成份股方面,宁德时代、盛新锂能、赣锋锂业、恩捷股份、中伟股份涨超1%,天华新能涨超5%,融捷股份、均胜电子涨超4%,比亚迪、天齐锂业、华友钴业上涨,亿纬锂能、汇川股份下跌。

政策层面,新能源汽车产业又出重磅支持政策。6月8日,相关部门发布“关于组织开展汽车促消费活动的通知”,今年6月至12月,相关部门将统筹开展“百城联动”汽车节和“千县万镇”新能源汽车消费季活动。

通知指出,各地统筹部署汽车促消费活动,择优推荐3-5个“百城联动”候选城市及其重点汽车促消费活动安排。相关部门将选取特色鲜明、优势互补的约100个城市,形成“百城联动”重点活动清单,全链条全过程促进汽车消费!作为当前汽车产业转型升级的主要方向,新能源汽车行业也将迎来新一轮的促消费政策!

对此,中信证券在6月9日最新观点认为,政策有望带动汽车消费情绪回暖;新能源方面,中信证券判断伴随5-6月新能源车型密集发布,产品及定价具备竞争力,供给端驱动下3季度新能源渗透率有望向上突破到35-40%区间;

同时,新能源增长趋势明确,燃油车需求下行压力带动价格体系向下(尤其是合资),价格竞争或趋于常态化,国内新能源车型产品力较强,“以价换量”或卓有成效。(中信证券:《零售温和恢复,政策支持加码,期待新能源渗透率3季度向上突破》)

新能源汽车销量方面,5月新能源乘用车批发及零售分别为67.3/58.0万辆,同比+59.4%/+60.9%,环比+11.5%/+10.5%,批发口径新能源渗透率33.7%,较2022年+5.6ppt,延续较快增长趋势。

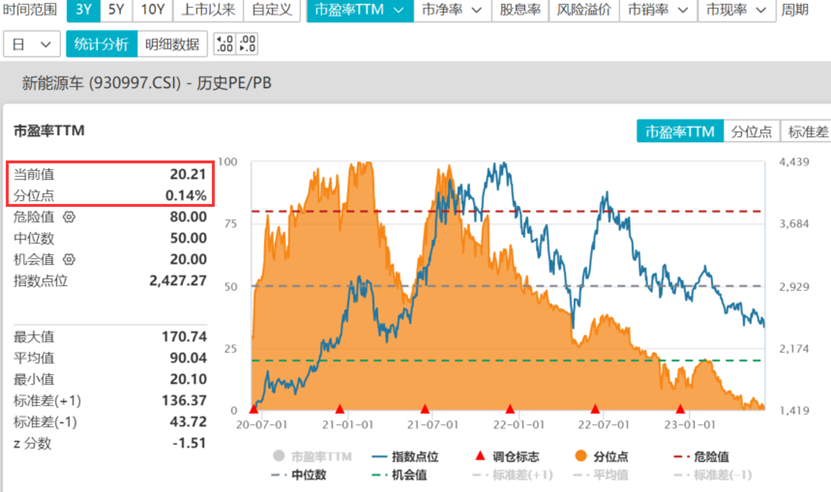

估值方面,截至6月8日,新能源汽车ETF(516390)标的指数市盈率(TTM)20.21倍,近3分位点0.14%,已低于近3年99.86%的时间!

公开资料显示,新能源汽车ETF(516390)跟踪复制中证新能源汽车产业指数,该指数为定制化指数,综合覆盖新能源汽车全产业链,前五大重仓股包括比亚迪、宁德时代、汇川技术、亿纬锂能、天齐锂业。(数据来源:中证指数公司,截至2023.6.8,指数成份股不代表个股推荐)

习惯场外申赎或没有证券账户的投资者,可关注汇添富中证新能源汽车产业指数(A:501057;C:501058),同样跟踪中证新能源汽车产业指数,可在互联网代销平台7*24申赎,最低10元即可买入,便捷高效。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。新能源汽车ETF(516390)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为进取型(C3)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于中证新能源汽车产业指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险、参与转融通证券出借业务的风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47