“不确定性“环境中的”确定性“,刚需性较强的医药板块再次开启“吸金”模式,医疗器械ETF(159883)低位吸筹连续10日净申购共计超1亿元

在今年行业轮动加速和弱复苏的预期下,受医保支出带来的行业增速托底效应,医药板块再次成为投资者心中众多“不确定性“中的一份”确定性“。医疗器械是医药板块中一个偏长期、成长性较高的细分板块,在”疫后复苏“、创新迭代、国产替代进程加速、创新出海国家化升级的逻辑共振下,最近再次夺得“抄底”资金的关注。根据公开数据显示,医疗器械ETF(159883)已经连续10日获资金净流入,10日累计净申购共计超1.1亿元,成交量保持高位活跃。

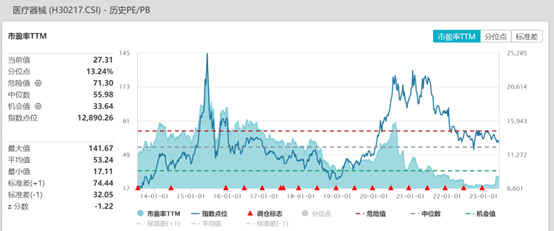

图片来源:wind

消息面上,近日医疗新基建再度发力。5月24日,相关部门发布了2023年医疗卫生机构能力建设补助资金和2023年公立医院综合改革补助资金的相关通知,共计下发152.5亿资金用于推进全国公立医院综合改革以及提升医疗卫生机构能力建设和服务水平;安徽、河南等多地发布乙类大型医用设备配置许可,县域市场持续沸腾;5月29日,卫健委发布《关于开展全面提升医疗质量行动(2023-2025年)的通知》,对于医疗器械不良反应的监控将更为严格,倒逼器械企业从研发到生产环节全面升级。此外,新规明确支持加强新技术临床应用和新技术推广,有助于推进国产创新医疗器械高质量发展,加快国产替代进程。5月30日,国家相关部门发布关于加强医疗保障基金使用常态化监管的实施意见,尤其明确了23年对骨科高值耗材的大数据检查,医保基金大数据监管时代再进一步。

招商证券分析指出,在整体环境具备一定不确定性的背景下,医药行业具备刚需属性。“疫后恢复”下,常规诊疗、手术等的恢复将带来业绩的加速增长,已经体现至部分公司23Q1季度的业绩高速增长上。医疗器械板块重点关注三点:1)政策推动医械国产化率快速提升、同时水平提升从国内走向国际;2)耗材在诊疗复苏的背景下复苏强劲,关注集采政策见底后的骨科赛道等;3)IVD板块:常规检测需求恢复明显,与手术直接相关的检测恢复更为迅速,IVD集采则加速国产头部公司市占率提升的过程。

中信证券认为,整体来看公共卫生防控后时代医药产业已处于新一轮周期的起点。2023年下半年,政策预期逐渐明朗以及国内外政治环境逐步走向稳定,结合目前板块的较低估值位点,新周期下百花争鸣,优选赛道价值凸显。医疗器械板块围绕“诊疗复苏、医疗基建、器械出海“三大主线。1)医疗设备:23Q1业绩明显复苏后,后续有望保持稳定,新基建持续,继续重点推荐软镜设备行业;2)高值耗材+IVD:集采新政催化估值重估为PEG,有望逐季复苏,电生理弹性大(诊疗复苏、降价后放量、筛查率提升、备货因素共振);3)低值耗材:国内复苏+国际化催化;4)器械上游:COVID-19出清,复苏在即,建议关注大客户订单。投资建议上,短期看复苏,中期看新基建+国际化,长期看“两化两新”。

【借道行业代表指数ETF,低位布局医疗器械板块】

医疗器械ETF(159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,标的指数除了覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、以及医疗设备股,可以成为大家布局疫后医疗复苏、创新器械的beta工具。

截至2023年6月2日,标的指数最新PE估值27.31倍,处历史13.24%百分位,板块估值已至较低位置,长期来看医药行业仍将不改持续向好的发展态势。场内用户可通过医疗器械ETF(159883),一手仅需70元左右,免缴印花税;场外用户可关注联接基金(A份额013415,C份额013416)。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47