Mysteel参考丨五月成为负反馈现实窗口,铁矿石压力进一步释放

概述:负反馈意指国内钢厂通过主动减少产量,将成本压力向原材料端传导,而原料下跌同时意味着成本支撑的松动,同时加大成材端压力阻碍钢厂盈利修复空间,从而进一步对原料形成下行压力,导致恶性循环。通过2022年两次负反馈情况发现,启动时间均为传统旺季尾声,反馈开启节奏由现实需求情况及钢厂亏损幅度决定,而对铁矿石的压力程度则取决于其基本面的现实强弱。

对比之下可以发现,本轮负反馈中钢厂实际减产幅度较小,且从预期向现实演变形成了较长的时间窗口,五一假期前后负反馈仍在酝酿之中,而对于铁矿石的压力于五月才进一步释放,原因包括:1、钢厂盈利率虽然持续下降,但由于市场早于现实减产交易负反馈预期,导致原材料提前出现大幅下降,而钢厂即期亏损出现边际修复,从而抑制了减产动力。2、五一节前成材仍然处于去库阶段,虽然已进入尾声,进入五月后淡季预期才进一步加强。3、 铁矿供应题材炒作下,基本面矛盾仍未激化,因此4月中下旬黑色系的下跌处于交易负反馈预期阶段,实际的启动时间窗口在节后发生,叠加被动压减传闻的干预情况,铁矿石在此期间面对了较大的下行压力。

一、负反馈对铁矿石的压力大小 取决于本身基本面的强弱

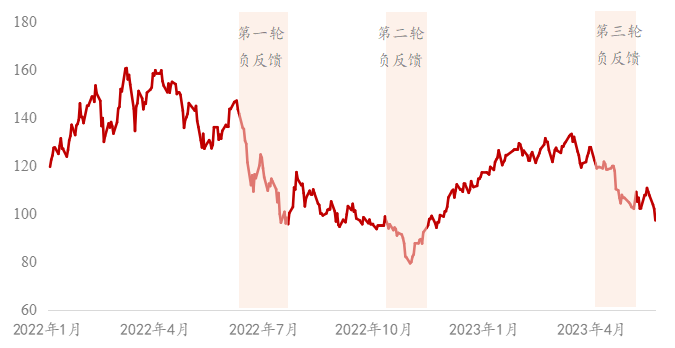

2022年,两次负反馈分别在6月和10月的中下旬启动,均为传统旺季的尾声阶段(见图1)。通过比较可以发现,第一次负反馈对于铁矿石造成的下行压力要更大,不论是从时间跨度还是价格降幅来说。具体来看,6月份负反馈周期中,铁矿价格下跌天数为18天,期间最大降幅超过20%;而10月份负反馈周期中,铁矿价格下跌天数为11天,最大降幅约为14%(图2)。究其原因,我们认为是由铁矿本身基本面情况的强弱所决定的。

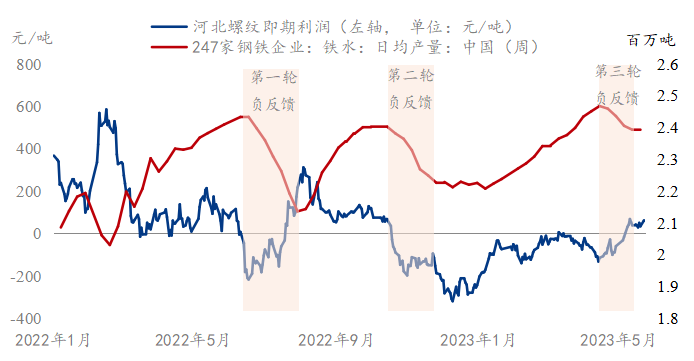

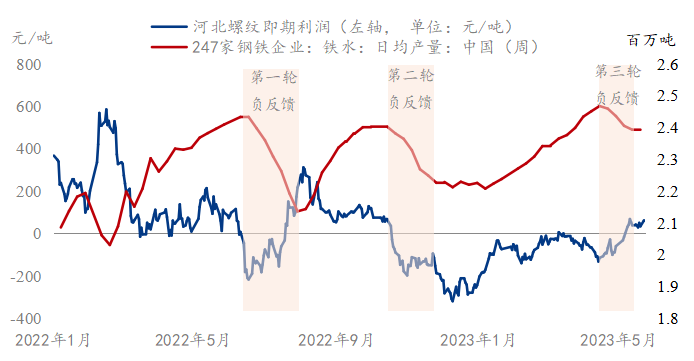

图1:螺纹即期利润与铁水产量相关性(单位:元/吨、百万吨)

数据来源:钢联数据

图2:62%澳粉远期现货价格指数(单位:美元/吨)

数据来源:钢联数据

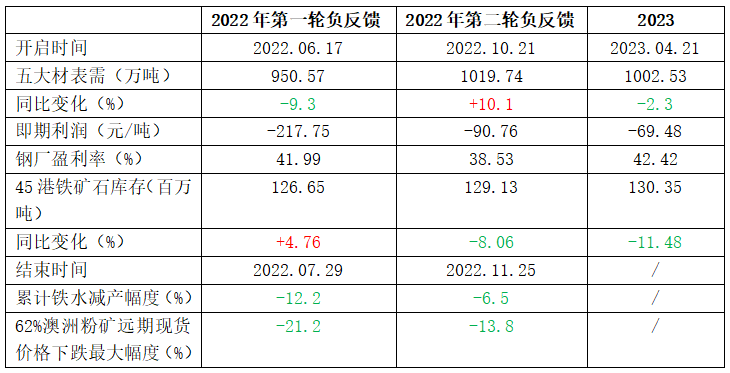

从港口库存水平来看,去年截至10月24日,45港口进口铁矿石库存为1.29亿吨,同比下降8.06%;截至6月17日,45港口进口铁矿石库存为1.27亿吨,同比增加4.76%,库存水平相对偏高。两次负反馈启动时,虽然港口库存绝对水平相差不多,但两者的供需结构截然不同,去年六月处于供需双弱时期,而十月则呈现供需双强格局,后者在基本面结构上明显优于前者。

表1:两次负反馈数据比较

数据来源:钢联数据

二、四月末负反馈仍在酝酿之中 五月成为现实启动窗口

通过2022年两次负反馈的比较可以发现,启动的主要导火索均为下游需求旺季不旺。具体来看,第一轮负反馈开启时间在2022年6月中旬,由于3、4月份各地疫情封控,钢材旺季预期较往年有所推迟,而随着封控陆续解除,五大品种材表需截至6月17日仅为950.57万吨,同比降幅仍达到9.3%。而第二轮负反馈的开启时间为10月中下旬,截至10月21日,五大品种材表需为1019.74万吨,同比增加10.1%,但主要是由于2021年低基数的原因,较2020仍有较大差距(图3)。因此,两次负反馈的开启均伴随着钢材需求的不及预期。

其次,钢厂亏损大幅扩大是负反馈启动的催化剂。钢材需求证伪叠加原材料的坚挺进而影响了钢厂的盈利情况,然而由于市场竞争较为激烈以及高炉停复产成本高昂,钢厂往往不会一出现亏损就立即做出停产反应,而当亏损幅度明显增加,范围大幅扩大时才会进行减产。具体来看,2022年两次负反馈启动时,247家钢厂盈利率分别为41.99%和38.53%,而河北螺纹即期利润分别为-243.29元/吨和-90.76元/吨。

基于此,我们发现本轮负反馈从预期向现实演变的时间窗口有所加长,且现实减产幅度有所下降,其原因主要包括:

- 钢厂虽然已陆续出现亏损,截至5月19日,整体247家钢厂盈利率虽只有约33%,但4月中旬开始市场已提前交易负反馈逻辑,导致黑色品种整体下行之中,原料端受到了更大压力,从而使得钢厂即期利润有了边际修复。另外,钢厂在亏损显著扩大后通常需要1-2周反应时间,尤其是长流程钢厂的减产相对滞后。

- 截至5月19日,成材端仍未出现明显累库趋势,钢厂端库存压力相对较小,淡季效应在此期间尚未凸显。

- 一季度宏观数据偏好,房地产边际改善,然而可持续性仍需时间证明,直到五月中旬最新宏观数据发布,市场预期才出现显著减弱。

- 4月份澳洲飓风的出现,使得铁矿炒作供应题材,叠加假期前后钢厂刚性补库的需求,导致截至5月19日港口库存仍大幅低于去年同期,铁矿本身基本面矛盾仍不突出。

图3:五大材表需(单位:百万吨)

数据来源:钢联数据

因此,五一节后成为了本轮负反馈启动的现实窗口,而由于市场提前交易负反馈预期,使得原料大跌下,钢厂利润出现一定修复,导致本轮负反馈实际减产的持续时间及力度有所减少。同时由于铁矿本身基本面矛盾较少,本轮负反馈的压力相对小于去年6月。展望今年6月,需要关注钢厂利润的不断变化下负反馈是否会反复,以及被动压减的干预情况,预计铁矿石仍将维持低位震荡运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.67

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61