格上每日收评—2023年06月01日

今日市场

A股今日迎来6月首个交易日,三大指数震荡整理,沪指平盘报收。市场成交额继续放大,今日达到9866亿元,北向资金净卖出18.02亿元。盘面上,行业板块涨跌互现,TMT赛道大涨,文化传媒、教育、游戏、船舶制造、医疗服务行业涨幅居前;航空机场、中药、电力行业、燃气行业跌幅居前。消息面上,苹果将于北京时间6月6日凌晨1点召开2023年苹果全球开发者大会,市场认为,传闻已久的MR可能即将面世。

截至收盘,今日上证指数收于3204.63点,上涨0.00%,成交额为4010亿元;深证成指上涨0.39%,成交额为5856亿元;创业板指上涨0.59%。今日两市上涨个股数量为2625只,下跌个股数为2317只。

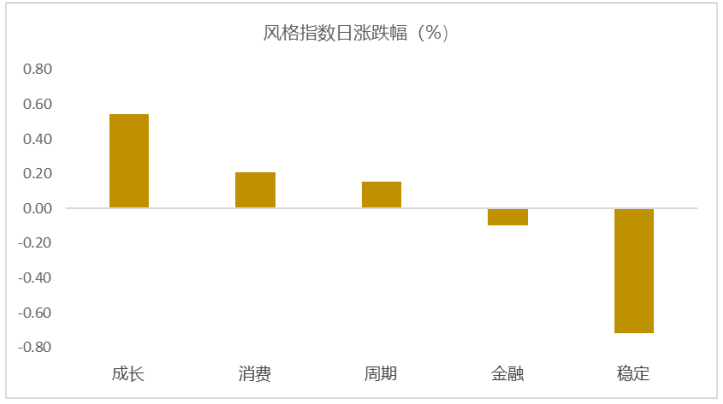

从风格指数上来看,今日各风格表现不一,其中成长和消费风格的个股表现最好,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中18个行业上涨,其中传媒,计算机,社会服务行业上涨,涨幅分别为2.62%,2.13%,1.39%。家用电器,公用事业,交通运输行业领跌,跌幅分别为1.96%,1.25%,1.24%。

资金面上,今日北向资金净流出18.01亿元;其中沪股通净流出36.07亿元,深股通净流出18.06亿元。近三个月北向资金净流入169.49亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.96%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期震荡。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:在岸、离岸人民币跌破7.1 原因找到了!

5月31日,离岸人民币、在岸人民币纷纷跌破7.1关口,截至同日14:53,美元/人民币报7.0992,美元/离岸人民币报7.1137。美元指数维持在104.2附近,随着债务上限谈判出现积极进展、银行业危机化解、软着陆预期上升,美元指数较前期低点上涨近4%。

早在两周前的5月17日,离岸人民币时隔近8个月再度对美元跌破7关口。此后,人民币继续逐渐走弱。“年初中国经济重启以来,中国被寄望成为 2023 年全球经济的领头雁。一季度强劲增长之后,中国经济增长动力有所放缓。离岸人民币对美元汇率从2023 年1月的低点6.7贬值约5%,10 年期国债收益率较1月高点下挫 20 个基点,并正试探 2.69%的年度低点。”渣打全球首席策略师罗伯逊(Eric Robertsen)此前在发给第一财经的邮件中提及,“5月初我们提到中国国债收益率市场或释放出对经济前景更为审慎的迹象,之后发布的4月中国经济数据部分印证了经济减速的早期迹象——由于消费信心低迷和房地产投资持续回落,经济增长低于预期。”

4月后复苏强度低于预期

5月31日,最新发布的5月制造业PMI为48.8,不及前值49.2,位于50的荣枯线以下。生产指数为49.6,前值50.2;新订单指数为48.3,前值48.8;原材料库存指数为47.6,前值为47.9。各界认为,5月以来公布的4月数据显示,中国经济复苏的第一阶段基本完成,而第二阶段的复苏仍弱于预期,外加地缘政治博弈,因而可能引发获利了结。

此外,昆明城投偿债困难,房企金科被债权人提请破产重整,城投和地产两边的风险事件让市场担忧固定资产投资增速进一步放缓。接受记者采访的经济学家普遍认为,当前基建投资退坡,外需未见改善,投资人对于内外需担忧加剧,经济环比动能改善需要等待,等待库存进一步去化。新的刺激政策出台后,经济预期才能明显回暖。

不过,目前部分外资机构认为刺激政策出台的概率不高。摩根大通中国首席经济学家朱海斌对记者表示,并不认为今年的财政或货币政策刺激力度会比去年高。

“我们的解读是,今年财政刺激力度可能比去年偏弱一些,货币政策基本是中性的。从宏观政策的执行来讲,今年是明显前置,考虑到去年的低基数,二季度经济仍是全年高点,出台刺激政策的可能性较低。”

上周开始,人民币汇率在偏弱基本面预期的带动下,明显走弱,当周收于7.0625,连续四周走贬。本周,这种走弱的格局持续。

“这超出了我们的判断,主因还是强势的美元。目前关于人民币破7的讨论较多,核心讨论在于中美当前利差下,高额的外汇顺差下结汇率偏低。从对美元指数的分析来看,美联储加息周期尚未结束,预计这一趋势短期难以改变,因此人民币短期如何止跌仍需关注监管何时出手。本周市场的重点关注是PMI相关数据和房地产数据的变化,但人民币偏弱格局没有变化,下周波动区间为7.05~7.15。”南银理财研究部主管王强松对记者表示。在他看来,新一轮的补库存周期尚未开启,企业明显扩产能时间或在2023年底。当新一轮补库存周期开启后,则有望看到企业增加资本开支。

值得一提的是,第一财经此前就报道,人民币走弱的关键之一仍是出口商结汇意愿疲软所致,目前美元存款利率在5%左右,位于全球金融危机以来的最高值。

巴克莱银行在此前的报告中提及,外管局的数据显示,按美元计值,2023年3月,银行代客涉外收入5691亿美元,其中非人民币币种的收入已达2980亿美元,这略高于其12个月移动平均水平(2940亿美元),远高于2019年的月均水平(2230亿美元)。中国企业的外汇售出/收款比率降至60.5%,是过去一年中最低的水平。各界预计,近期这一情况仍可能持续。

此外,5月27日,美国宣布“印太经济框架”(IPEF)。下一阶段,地缘政治博弈亦将是市场关注的焦点。

美元短线反扑尚未完成

随着美联储临近加息的尾声,“美元走弱”成了华尔街的年初共识,3月的银行业危机加剧了这种共识,但这种预期的实现一波多折,目前美元进入了短期的技术性反弹阶段。

近期,美国总统拜登和共和党众议院议长麦卡锡表示,有信心能够为债务上限协议争取到必要的支持。暂定协议最早将于当地时间本周三进行投票。

随着债务上限有望提高,这推动纳斯达克和标普500指数等风险资产在上周五迎来强势反弹,受到AI热潮拉动的英伟达更是在本周突破了1万亿美元市值,纳斯达克100指数今年以来反弹幅度高达近30%,这也提振了美元资产的吸引力。

就短期而言,交易员认为美元指数可能会反弹至105以上,6月的FOMC利率决议将成为关注重点。与之前不同的是,目前交易员逐渐意识到,6月暂停加息的概率并非板上钉钉,仍然需要密切关注就业数据(以及总体经济数据)。

“我们认为,由于美联储进一步收紧货币政策的可能性增加,黄金价格上行空间有限,价格可能在短期内保持横盘调整。美元短线走强。”中银国际大宗商品主管傅晓对记者表示。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47