吉贝尔:5月23日接受机构调研,中信证券、德邦证券等多家机构参与

2023年5月30日吉贝尔(688566)发布公告称公司于2023年5月23日接受机构调研,中信证券甘坛焕、德邦证券李霁阳、博时基金郭燕、浙商证券自营安福廷、循远资产覃婷、杭银理财王哲、五地投资彭心悦参与。

具体内容如下:

问:公司2022年度经营业绩实现较快增长,今年第一季度继续保持较好的增长趋势,请公司业绩增长的原因是什么?

答:公司2022年及2023年第一季度营业收入、归属于上市公司股东的净利润等业绩指标同比实现较快增长,主要系公司加强产品渠道建设和推广力度,进一步开发市场潜力,公司产品销量快速增加所致。

近年来,公司不断加强产品渠道建设和推广力度,进一步强化团队建设,优化营销策略,促进产品销售进一步提升。一方面,进一步扩大营销团队、优化组织架构、调整关键人员岗位、加大市场推广力度等,成立院线、尼群洛尔和OTC三大事业部,设立运营中心,全面负责学术支持、商务支持、后勤保障等工作。另一方面,优化营销策略,坚持专家网络建设+学术推广,以专家网络为基础开展学术推广活动,采用自上而下的专家推广模式,通过全国头部专家推荐,带动各省市专家及医院医生认可,进一步优化产品推广模式,公司主要产品利可君片、尼群洛尔片疗效显著、优势明显,获得专家的一致好评和推荐,推广效果显著提升,经营业绩稳步增长。问:公司氘代技术平台的特点有哪些,其在研药物情况怎样?

答:公司的氘代药物研发技术成熟,长期致力于创新药的研究,形成了较强的从化合物筛选、合成工艺和制剂工艺研究、质量标准研究、中试放大到规模化生产的创新能力。公司拥有先进的药物分子筛选技术,具有先进的氘代药物合成技术,生产成本可控,并满足氘代率的要求。公司氘代平台创新出的目标化合物大多数能有效延长药物半衰期,提高血药浓度和减缓药物代谢的速度,以达到降低给药剂量、提高安全性,获得更佳的疗效。公司氘代平台药物临床适应症覆盖范围较广,目前在氘代研发技术平台开发出了抗抑郁新药JJH201501、抗胃酸新药JJH201701、治疗胆囊炎胆结石新药JJH201801等多个氘代化合物,其中抗抑郁新药JJH201501已获得临床批件,现已完成I期临床研究,正处于IIb临床试验阶段,目前已有多家临床中心启动,正在有序开展受试者入组工作。

抗抑郁新药JJH201501 Ⅰ期临床试验中,和对照药物的单次给药PK结果显示,抗抑郁新药JJH201501在t1/2、Cmax、UC以及主要代谢物的UC等PK参数上均比对照药物表现出明显的优势。单次给药抗抑郁新药JJH201501可明显延长药物在人体内的半衰期,延长药物体内滞留时间,提高药物在体内的血药浓度以及UC,减慢药物在体内的代谢速度,药物与主要代谢产物的体内UC比值远高于阳性对照药物。问:请公司抗肿瘤一类新药JJH201601目前研发进度及其优势?

答:公司在研抗肿瘤新药JJH201601是公司依托脂质体药物研发技术平台开发的一类抗肿瘤新药。公司通过分子设计和药效试验筛选,得到全新化合物JJH201601,利用脂质体技术将其开发为脂质体制剂,按照新药相关研究要求完成了临床前药效、药理、毒理等研究。注射用JJH201601脂质体在多种实体瘤CDX模型上的抑瘤作用显著,且均强于进口多西他赛注射液(商品名泰索帝),并具有更低的毒副作用。同时,在多项由重度免疫缺陷小鼠构建的PDX荷瘤模型上,JJH201601也表现出优于阳性对照多西他赛、白蛋白紫杉醇、替吉奥和吉西他滨的抑瘤效果,且药物的耐受性和安全性较好。目前JJH201601已取得《药物临床试验批准通知书》,批准本品单药在晚期实体瘤中开展临床试验,公司正有序推进JJH201601开展I期临床研究。

问:利可君的技术壁垒如何?仿制的难度大不大?

答:目前,公司是利可君原料药的独家生产企业,是利可君国家药品标准品的唯一提供企业,也是利可君片国家药品标准起草单位。

利可君片原料药合成、分离、提纯难度大,质量控制技术门槛高。公司对利可君原料药及制剂进行了系统性二次开发,对工艺进行了优化,使原料质量得以提升,将检测方法由滴定法改为高效液相法,克服了原来利可君质量检测方法中含量测定方法的缺陷,准确性、灵敏度和可靠性都高于原方法,从而确保产品安全有效,形成了现行的利可君片国家药品质量标准。利可君系统性二次开发后原料含量提升至99%以上,公司将工艺优化、质量提升、方法学研究等综合申报国家发明专利并取得授权(专利号ZL200510041037.X),该专利对产品形成多层次技术壁垒和保护,并确保利可君片产品质量和临床疗效。公司利可君在系统性二次开发后,形成了生产工艺的专有技术,提出了现行的国家标准,还对质量检测方法进行专利保护,形成了多层次的技术壁垒和保护。同时,公司已申请与利可君有关的其他专利并已获受理,进一步形成多层次技术壁垒和保护。问:利可君片应用场景和未来发展空间如何?

答:公司利可君片作为升白化药的代表性药品,对白细胞有促进增生作用,可广泛用于预防、治疗白血球减少症及血小板减少症、再生障碍性贫血等,特别是对放射治疗和化学治疗引起的白细胞减少症具有显著疗效,应用场景包括肿瘤科、内分泌科、传染科、精神科、血液科、内科、外科、妇科、儿科等多个科室,市场份额在口服升白化药领域处于绝对领先地位。

升白药整体市场容量巨大,潜力巨大,市场前景广阔,具有巨大的市场空间和潜力,公司长期看好利可君片未来的发展空间。一方面销售数据分析显示,利可君片在不同地区、城市、医院间存在发展不均衡的现象,从全国市场来看仍然存在较大的空白市场;另一方面,肿瘤领域有效运用将为利可君片提供新的增长点,2022年5月,由国内权威肿瘤疾病专家石远凯、顾晋等编著的《临床路径释义·肿瘤疾病分册(2022年版)》正式出版,利可君片被作为治疗恶性肿瘤疾病的推荐用药收录在册研究表明,利可君片对预防及治疗恶性肿瘤患者在放疗、化疗过程中发生的骨髓抑制现象具有显著效果。目前,利可君片已单独或联合其他药物用于临床上白细胞减少症的治疗,具有良好的疗效,因此,利可君片的销售规模处于上升期,发展前景广阔,远未达到饱和状态。问:尼群洛尔片作为公司重点推广产品,同其他降压药相比有哪些优势,其市场前景如何?

答:公司尼群洛尔片是国家首个复方抗高血压一类新药,用于治疗轻中度原发性高血压,更适用于轻中度高血压合并心率快患者,其通过创新性地运用CCB和β受体阻滞剂的协同降压机制,消减不良反应、提升疗效,在长时间有效控制血压的同时,又能有效保护靶器官,扩大了适应范围和人群,减轻了药物的副作用,提高了患者的依从性。

与市场上其他抗高血压药品种相比,尼群洛尔片在降低血压的同时,又能降低心率,针对高血压合并心率快患者具有明显的优势,临床不可替代。根据北京大学人民医院孙宁玲教授的《中国高血压患者心率现状调查》(《中华高血压杂志》2015年)研究显示,单纯高血压伴快心率患者比例达38.2%,公司尼群洛尔片在此领域具有明显优势和应用前景,市场空间巨大;另一方面,控制血压的同时,加强对心率的管控正逐步成为高血压治疗领域的共识,尼群洛尔片在该细分市场领域具有广阔的应用场景,产品优势明显。近年来,在长城心脏病学大会暨亚洲心脏学会大会上,尼群洛尔片以“疗效确切,安全性高,血压心率双达标”等特性,成为高血压合并高心率患者治疗的有效方案,获得专家一致好评和推荐。 尼群洛尔片是公司目前主要推广的产品之一,公司正进一步加大市场推广力度,通过组建专门事业部,开展专题学术研讨会,病例收集等多种方式,加大学术推广力度,加快扩大尼群洛尔片销售规模,预计后续能为公司带来稳定的收入增长。问:尼群洛尔片作为公司重点推广的主要品种,公司有哪些具体的推广措施?

答:尼群洛尔片主要特点是用于治疗轻中度原发性高血压,更适用于轻中度高血压合并心率快患者,高度切合现在高血压治疗领域关于降低血压的同时控制心率的临床治疗理念,其疗效获得国内相关专家的认可和推荐。

公司采用自上而下的专家推广模式,通过全国相关专家推荐,带动各省市专家及医院医生认可,进一步优化产品推广模式,推广效果显著提升。另一方面,公司着力组建专门的尼群洛尔事业部,强化新型代理平台建设,充分利用“自营+”创新模式,加强队伍建设,目前尼群洛尔事业部人员规模已达500人,随着销售人员的增加,覆盖医院数量的提升,预期未来尼群洛尔片将呈现快速增长态势。吉贝尔(688566)主营业务:药物研发、生产的高新技术企业,产品功能涵盖提升白细胞、抗高血压、增强免疫力、治疗关节疾病、抗眼部感染、治疗支气管炎、保护肝功能等多个治疗领域,并正致力于治疗抑郁症、肿瘤、胃病等疾病的创新型药物的研发。

吉贝尔2023一季报显示,公司主营收入1.65亿元,同比上升19.1%;归母净利润3801.06万元,同比上升32.98%;扣非净利润3772.98万元,同比上升32.36%;负债率11.55%,投资收益-82.87万元,财务费用-43.84万元,毛利率88.06%。

该股最近90天内共有3家机构给出评级,买入评级3家。

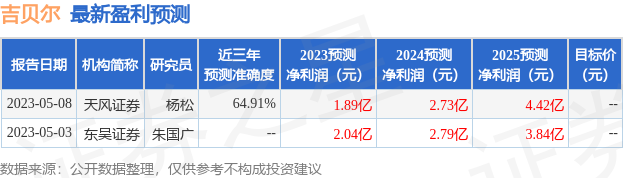

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1607.9万,融资余额减少;融券净流入0.0,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,吉贝尔(688566)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47