可以对政策多点期待

作者:格上研究

核心观点:

①工业企业利润延续恢复态势,但也要看到,国际环境严峻复杂,需求不足制约明显,工业企业盈利持续恢复面临较多困难。

②从细分行业数据来看,电力、热力的生产和供应业及部分中游装备制造业继续保持30%左右及以上的较高增长。橡塑、黑色冶炼、通用设备、汽车利润增速改善最为显著。

③4月经济仍弱,进一步凸显内生动力不强、需求不足、信心不足,5月高频数据亦显示后续经济压力仍大,这也是当前A股、港股市场持续走弱的主要原因,后续政策继续出手扩内需的概率进一步上升。

一、工业企业利润数据特征

国家统计局2023年5月27日发布了4月份规模以上工业企业利数据。解读如下:

从总量数据来看,工业企业利润累计同比为-20.6%(前值-21.74%),降幅连续两个月收窄,但仍大降两成。工业企业利润延续恢复态势,但也要看到,国际环境严峻复杂,需求不足制约明显,工业企业盈利持续恢复面临较多困难。

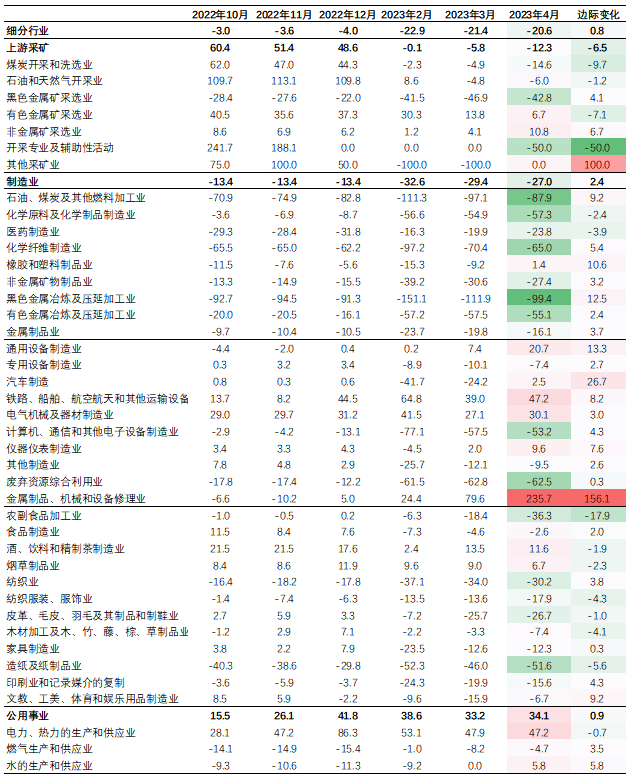

从细分行业数据来看,

(1)绝对增速层面,41个细分行业中,13个细分行业利润增速为正,占比32%,主要分布在中游装备制造业和公用事业板块。其中,电力、热力的生产和供应业及部分中游装备制造业继续保持30%左右及以上的较高增长。

(2)边际变化看,41个细分行业中,21个细分行业利润增速边际改善,占比51%,主要分布在上游原材料和中游装备制造业。其中,橡塑、黑色冶炼、通用设备、汽车利润增速改善最为显著。统计局解读指出汽车部分受益于基数较低,通用设备受产业链恢复带动。

图1 工业企业利润累计同比(%)

数据来源:Wind

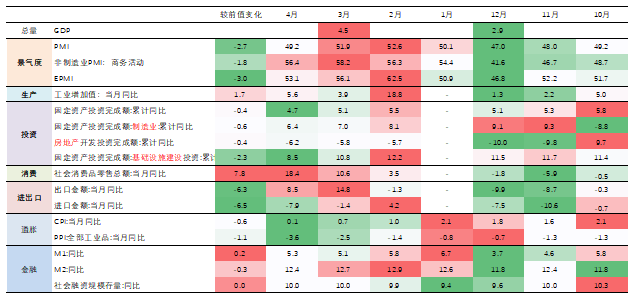

综合来看,4月经济仍弱,进一步凸显内生动力不强、需求不足、信心不足,5月高频数据亦显示后续经济压力仍大,这也是当前A股、港股市场持续走弱的主要原因,后续政策继续出手扩内需的概率进一步上升。具体来看,制造业PMI回落至荣枯线以下、信贷社融大降、物价持续走低、多数经济指标如生产、投资、消费数据环比偏低甚至回落。同时,美国经济已处在衰退边缘,出口回落还是大方向,拖累可能逐步显现,后续经济压力仍大。一季度政治局会议指出,“恢复和扩大需求是当前经济持续回升向好的关键所在”,预计政策继续出手扩内需的概率进一步上升。

表1 国内经济指标跟踪(%)

数据来源:Wind

二、券商观点

国盛证券:考虑去年低基数,4月工业企业盈利的单月和累计同比仍大降两成左右,指向当前企业经营情况欠佳,与投资、社融、物价等其他数据的信号一致。往后看,继续提示:企业盈利年内应会延续下降、但降幅可能有所收窄,下半年会好于上半年,中游设备制造弹性更大;鉴于4月以来经济仍弱、属于弱现实,后续对政策可乐观些,预计近一两个月可能出台一系列政策组合拳,围绕稳信心、稳增长、扩内需、中央加杠杆等,可能的有:支持民企的法律制度、地产差异化放松、支持汽车(新能源等)、降准降息、政策性金融、重大项目建设等。

广发证券:4月广义财政收入增速、企业利润增速、16-24岁调查失业率有不同程度承压,三者分别代表地方政府部门、企业部门、居民部门的状况,正如一季度政治局会议所指出的,“恢复和扩大需求是当前经济持续回升向好的关键所在”。政策继续出手扩内需的概率进一步上升。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47