东吴证券:给予华友钴业买入评级,目标价位74.0元

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶近期对华友钴业进行研究并发布了研究报告《Q1业绩略好于市场预期,镍冶炼逐步贡献利润增量》,本报告对华友钴业给出买入评级,认为其目标价位为74.00元,当前股价为51.18元,预期上涨幅度为44.59%。

华友钴业(603799)

投资要点

公司营收维持高增,2023Q1业绩略好于市场预期。2022年公司营收630.34亿元,同比增长78.48%;归母净利润39.1亿元,同比增长0.32%。2023年Q1公司实现营收191.1亿元,同比增加44.64%,环比增长33.43%;归母净利润10.24亿元,同比下降15.1%,环比增长13.52%,略好于市场预期。

前驱体2022年出货近10万吨,预计2023年前驱体出货18-20万吨,市占率快速提升。公司2022年前驱体出货9.9万吨(含内部自供),同比增长64%,我们预计公司2023年前驱体有望出货18-20万吨,同比接近翻倍增长,其中Q1出货2-3万吨,同增50%+,后续随着公司此前签订供货协议的订单需求逐步释放,市占率有望进一步提升。盈利方面,公司2022年前驱体业务毛利率20.60%,对应单吨毛利2.1万元,随着23年镍冶炼自供比例提升,预计前驱体业务盈利稳中有升。

三元正极2022年出货9万吨,高镍占比快速提升。公司2022年正极材料出货9.03万吨,其中三元正极出货8.03万吨,同比增长69%,高镍三元出货6.64万吨,占比83%,其中9系以上超高镍出货3.34万吨,同比增长1005%;2023Q1出货2万吨以上,同增10%+,我们预计2023年正极出货12万吨左右,同比增长30%以上。盈利方面,2022年天津巴莫净利润14.53亿元,对应正极单吨利润1.6万元左右,公司持股37%,贡献利润5.4亿元,我们预计2023年正极单吨利润逐步回归正常。

镍冶炼项目放量,我们预计2023年权益出货8万吨,利润增量明显。公司2022年镍产品出货6.73万吨,同比增长312%,镍中间品收入27亿元,起量明显。华科4.5万吨火法项目22年11月开始产出高冰镍,23Q1末基本达产,华飞12万吨预计5-8月陆续投料,我们预计2023年镍冶炼出货有望达12-14万金吨(权益8万金吨左右),利润增量明显。

锂盐项目进展顺利,我们预计2023年出货2万吨以上。2022年公司锂产品开始贡献13.5亿收入,毛利率高达46%,公司津巴布韦Arcadia锂矿项目3月底投料并产出锂精矿,广西年产5万吨锂盐项目预计5-6月试产,23年下半年预计出货2万吨以上精矿,全成本不超过10万元,在当前锂价下仍具备盈利能力。

盈利预测与投资评级:考虑2023Q1单吨利润下滑,我们下修公司23-25年归母净利润至66/86/112亿元(原预期23-24年为81/121亿元),同比增长69%/30%/31%,对应PE为12x/10x/7x,考虑公司一体化优势显著,给予2023年18xPE,对应目标价74元,维持“买入”评级。

风险提示:上游原材料价格大幅波动,电动车销量不及预期。

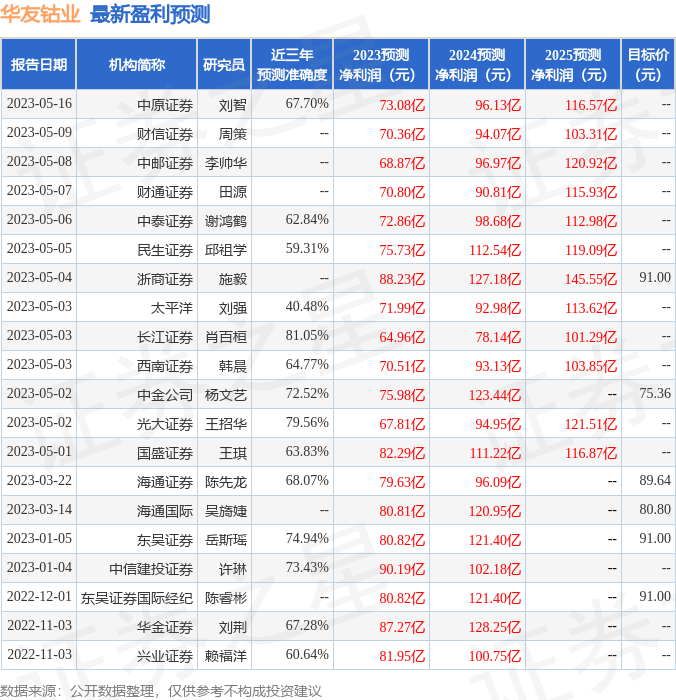

证券之星数据中心根据近三年发布的研报数据计算,长江证券肖百桓研究员团队对该股研究较为深入,近三年预测准确度均值高达81.05%,其预测2023年度归属净利润为盈利64.96亿,根据现价换算的预测PE为12.61。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为88.14。根据近五年财报数据,证券之星估值分析工具显示,华友钴业(603799)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38