【大行视角】摩根大通看好安森美半导体业绩增长

今年以来,费城半导体指数上涨了20%多,半导体行业的复苏首先在股市上得到了充分的反应。而在实际需求上,尽管计算机、手机等市场的需求还在见底,但是,汽车、能源管理等行业的需求在快速反弹。对此,摩根大通发布研报,看好安森美半导体的业绩增长。

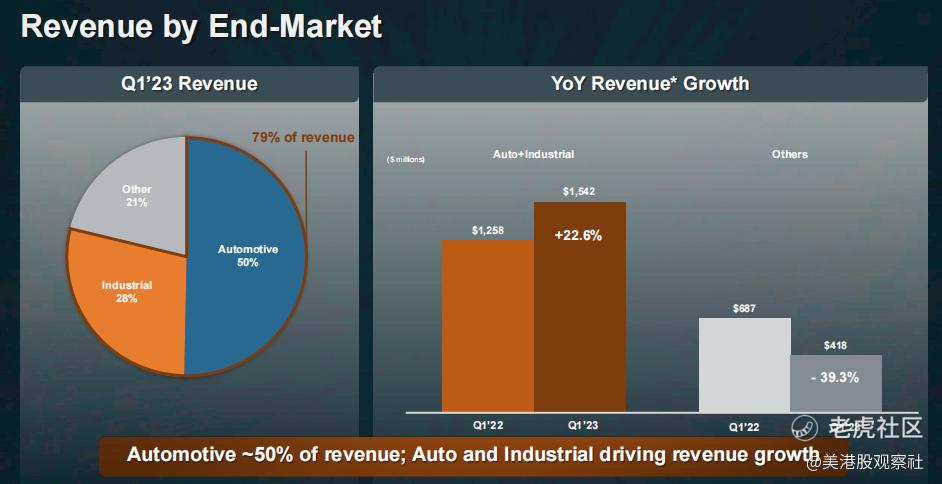

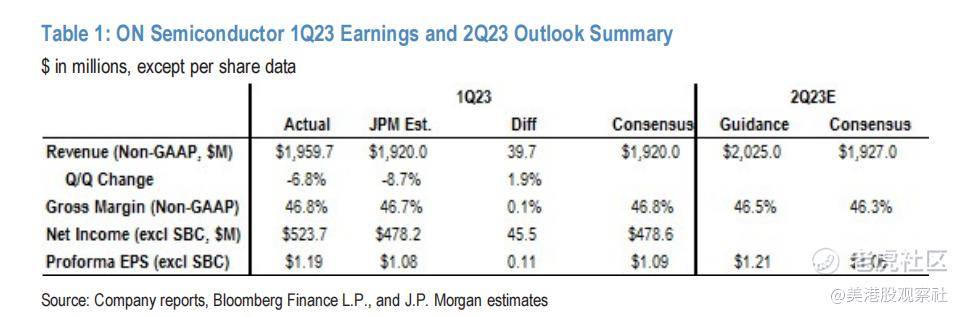

安森美半导体在5月初发布了2023年第一季度的财报,业绩表现非常强劲,收入达到19.6亿美元,同比增长1%,超出市场预期。而业绩之所以能够超预期,靠的是工业和汽车行业贡献的收入超预期增长。工业收入在替代能源需求的带动下季度环比增加1%,电动车碳化硅(SiC)收入更是季度环比翻倍,大超预期。工业和汽车行业的收入增长抵消了其他行业的收入下降。一季度,汽车行业贡献的收入占比已经达到了50%,工业行业贡献的收入占比则是达到了28%。

管理层对二季度的业绩指引同样是超出了市场预期。在持续的汽车和工业需求拉动下,管理层预计二季度的收入中值是20.25亿美元,高于市场预期的19.27亿美元。此外,毛利率和EPS指引也高于市场预期。

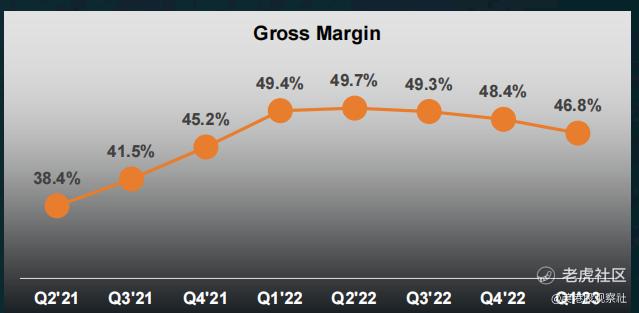

小摩预计,安森美半导体的毛利率在今年下半年会保持稳定,到明年会开始反弹。安森美的毛利率在2022年二季度见顶之后一路下滑,今年二季度预计还会下降到46.5%。但是,公司碳化硅业务快速增长,利用率大幅提升,将会拉升毛利率。管理层计划在二季度退出年收入8500万美元的低毛利业务,也有助于提升毛利率。从2024年开始,公司将会整合芯片业务,预计削减成本幅度达1.6亿美元。

从长期的角度看,安森美的成长前景也不错。安森美跟大众、宝马和现代都签有长约(LTSA),季度环比增长了6%,订单总金额达到了176亿美元,说明公司的长期增长战略进展非常顺利。安森美的碳化硅和智能传感业务正在带来协同效应,带动电源半导体业务和电源管理解决方案的增长。由于生产进度顺利,公司的碳化硅业务在一季度贡献了环比翻倍的收入,而且预计今年将会贡献10亿美元的收入,同比增加5倍,增长非常可观。

因此,小摩提高了对安森美的盈利预测,将公司2023年的EPS预测值从4.35美元提高到了4.88美元。在行业平均16-18倍市盈率的基础上,小摩对安森美给出的目标价是每股90美元。如果安森美能够达到这一目标价,它将会创下市值的新高。

让我们再看看公司最近的表现,在安森美一季度财报公布后,公司的股价大涨10%,财报后股价至今已经上涨了近20%,已经非常接近历史高点。随着半导体行业的持续复苏,安森美的股价还是非常有希望冲击小摩90美元的目标价的。

$安森美半导体(ON)$ $摩根大通(JPM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26