格上每日收评—2023年05月16日

今日市场

今日A股三大指数集体收跌,总体上个股跌多涨少,两市超3500只个股飘绿。今日市场成交额萎缩,今日仅有8663亿元。北向资金呈现净流出态势,终结连续7日净买入。盘面上,行业板块涨少跌多,电机、化学制药、生物制品、电网设备板块涨幅居前;教育、文化传媒、游戏、互联网服务、软件开发等TMT赛道跌幅居前。回顾昨日市场,大盘绝地反击,一定程度上缓解了市场对指数持续调整的担忧。但整体而言,市场资金目前仍处于尝试切换的状态。

截至收盘,今日上证指数收于3290.99点,下跌0.60%,成交额为3854亿元;深证成指下跌0.71%,成交额为4809亿元;创业板指下跌0.25%。今日两市上涨个股数量为1452只,下跌个股数为3563只。

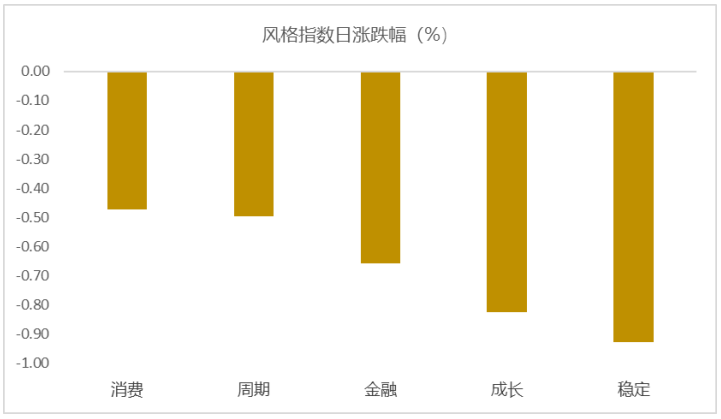

从风格指数上来看,今日所有风格表现不佳,其中消费和周期风格的个股跌幅最小,成长和稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有4个行业上涨,其中医药生物,电子,电力设备行业领涨,涨幅分别为0.86%,0.43%,0.35%。传媒,计算机,社会服务行业领跌,跌幅分别为4.34%,3.09%,2.36%。

资金面上,今日北向资金净流出34亿元;其中沪股通净流入1.47亿元,深股通净流出35.47亿元。近三个月北向资金净流入422.03亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.79%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:4月经济数据出炉,表现如何?

国家统计局公布2023年4月经济数据:

1)4月规模以上工业增加值同比增长5.6%,前值为3.9%;

2)1-4月固定资产投资同比增长4.7%,前值为5.1%;

3)4月社会消费品零售总额同比增长18.4%,前值为10.6%。具体来看:

工业增加值:工业企业供给端扩张速度放缓。4月工业增加值同比增长5.6%,环比下降0.47%。1-4月采矿业工业增加值累计同比增速2.4%,制造业累计同比增速3.9%,公用事业累计同比增速3.7%,高技术产业累计同比增速1.3%。4月中游行业工业增加值同比增速继续好转,但上游和下游增速承压。

投资:基建制造业增速放缓、地产新开工低迷但竣工维持较强表现。制造业投资1-4月累计同比增长6.4%,基建投资累计同比增长8.5%,地产投资累计同比下降6.2%。

消费:表现相对较好,但仅是缓慢复苏。4月社零同比增长18.4%,其中,除汽车以外的消费品零售额同比增长16.5%。服务类消费增速亮眼,金价上涨推动弹性消费品增速大幅上行。目前出行消费相关的服务业继续恢复,但耐用品消费普遍较弱,居民消费潜力未充分释放。

中银证券认为,4月经济数据普遍低于市场预期;社零表现相对较好,但消费仅是缓慢复苏;工业增加值年初以来持续低于市场预期,高库存之下生产端可能承压;固投增速连续两个月低于市场预期,关注4月制造业投资增速偏低和房地产投资增速再次大幅下滑的情况;在结构性失业率上升的情况下,扩大内需的宏观政策需要加大落地力度。

华泰证券认为,4月经济活动数据中生产及消费指标同比增速大多回升、去年同期基数效应对同比的提振作用凸显。但经济回升动能环比走弱,生产及投资端2022-23年复合年化平均增速显示4月较3月同比明显回落,稳经济政策亟待进一步发力增效。外需方面,考虑到欧美金融系统脆弱性和经济衰退风险尚未“靴子”落地,出口能否延续3-4月的较高增速仍有不确定性。而内需方面,前期受疫情抑制的需求在1季度释放后,后续地产需求能否企稳回升或仍为当前复苏动能能否延续的核心矛盾点。往前看,稳定居民收入预期、提振投资或需政策进一步支撑,尤其是财政和地产政策。而在美联储转为降息之后,货币政策降息空间有望进一步打开。

新闻二:央行:没有出现通缩!

5月15日,人民银行发布《2023年第一季度中国货币政策执行报告》(下称《报告》),相较于上期,本次报告特别对广义货币(M2)与存款增长、国内通胀走势做出说明。

对于我国经济形势,此次《报告》释放了八大信号:

1、货币政策应避免大放大收

报告分析了硅谷银行事件,并提出对中国的启示经验。报告称,货币政策应避免大放大收。疫情期间发达经济体推行量化宽松政策、快速实施零利率,后续又因通胀高企而快速加息缩表,使商业银行在宽松阶段配置的低收益资产,需要在紧缩阶段用高利率负债平衡,造成较大亏损。相对而言,我国坚持稳健、正常的货币政策,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,稳固对实体经济的可持续支持力度。

2、下半年CPI中枢可能温和抬升

国家统计局5月11日公布的数据显示,2023年4月CPI同比上涨0.1%,涨幅较上月收窄0.6个百分点;PPI同比下降3.6%,降幅较上月扩大1.1个百分点。由于物价数据疲弱,市场出现了通缩相关的讨论。

央行表示,当前我国经济没有出现通缩。通缩主要指价格持续负增长,货币供应量也具有下降趋势,且通常伴随经济衰退。我国物价仍在温和上涨,特别是核心CPI同比稳定在0.7%左右,M2 和社融增长相对较快,经济运行持续好转,不符合通缩的特征。

对于CPI走势,央行称,今年5-7月CPI还将阶段性保持低位,主要受去年同期CPI涨幅基本在2.5%左右的高基数影响。但随着基数降低,特别是政策效应将进一步显现,市场机制发挥充分作用,经济内生动力也在增强,供需缺口有望趋于弥合,预计下半年CPI 中枢可能温和抬升,年末可能回升至近年均值水平附近。

3、利率决策相对审慎,留有一定的回旋余地

央行报告指出,从过去二十年的数据看,我国实际利率总体保持在略低于潜在经济增速这一“黄金法则”(Golden Rule)水平上,与潜在经济增长水平基本匹配,有利于实现宏观均衡,保持物价基本稳定。近几年,全球经济面临的超预期冲击较多,经济环境和政策效果的不确定性较大。

在此情况下,人民银行对利率水平的把握可采取“缩减原则”(Attenuation Principle),符合“居中之道”,即决策时相对审慎,留出一定的回旋余地,适当向“稳健的直觉”靠拢。即政策利率调整时,在考虑当前经济金融形势基础上,向历史周期和全球各区域的平均值收敛,降低政策利率的波动。

比如为应对疫情冲击,2020 年全球主要央行大幅降息至零利率水平,但同期央行公开市场操作利率下降20个基点后保持稳定。

4、M2增速高、物价低迷主要因为时滞

近期M2持续高增长,但物价较为低迷,引起市场关注。对此,央行表示,近期M2 增速与通胀和经济增速间存在一定缺口,主要是政策效果显现、需求恢复存有时滞所致。未来随着疫情影响进一步消退、市场预期持续好转、经济加快恢复,居民的消费和投资意愿回升,前期积累的预防性储蓄有望逐步释放。

5、应重视中小金融机构的监管

报告称,2008 年金融危机后,各国普遍加强了对系统重要性金融机构的评估和监管,而对中小型金融机构的关注相对有限。2018 年,美国决定对金融机构实施分类监管,硅谷银行在破产前属于“第四类”机构,适用较为宽松的审慎监管标准,由于过渡期安排和两年一次的压力测试要求,硅谷银行直到破产前都未开展压力测试。事实上,中小金融机构的承压能力更弱、脆弱性更明显,同样有可能在风险积累和市场恐慌中酿成系统性风险。

或许正是意识到这一问题,4月28日召开的政治局会议指出,要有效防范化解重点领域风险,统筹做好中小银行、保险和信托机构改革化险工作。值得注意的是,在各类风险中,中小机构风险的防范化解放在了第一位。

6、新发放贷款加权利率有所回升

央行披露的数据显示,3 月新发放贷款加权平均利率为4.34%,相比上年末已回升0.2百分点,主要由票据利率回升所致。但企业贷款加权平均利率和个人住房贷款加权平均利率环比均在下降。

7、M2和存款的较快增长很大程度是宏观政策适度发力、市场主体行为变化的体现

今年以来,我国M2 和人民币存款延续较快增长态势。4 月末,M2、各项存款均同比增长12.4%,分别较上年同期高1.9 个、2个百分点,存款的高速增长引起市场的广泛关注。

报告解释称,M2和存款的较快增长很大程度是宏观政策适度发力、市场主体行为变化的体现。从宏观政策看,去年以来,逆周期调节力度加大,稳增长一揽子政策陆续实施,货币政策充分发力,配套资金先行到位,相应表现为金融数据领先于经济数据。

从商业银行看,银行信贷投放、债券购买加快,带动M2较快增长。从企业和居民主体看,一方面,疫后实体经济的生产流通传导、消费需求等恢复仍有时滞,经济循环阻滞摩擦未消,也导致货币流通速度降低,市场主体的货币持有量和预防性储蓄存款上升。另一方面,理财打破刚兑、净值化后,与存款利差也趋于收窄,企业和居民理财资金回流为表内存款,推升了M2 增速。

8、主要发达经济体通胀较为顽固

报告称,得益于能源价格下行和供应链改善,美欧通胀总体有所回落,但部分通胀数据表现出较强粘性,3月美国核心PCE 价格指数同比上涨4.6%,与上年12 月持平;欧元区核心HICP 为5.6%,为有记录以来最高值。目前,主要发达经济体劳动力供给不足仍未解决,工资增速难以快速回落,服务通胀韧性较强,通胀压力依旧顽固。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56