日央行或将结束宽松,巴菲特押注日本股票是否明智之举?

年初至今,在全球股市一度出现大幅调整的情况下,日本股市相对比较坚挺,其中日经225指数在一季度上涨7.46%之后,在截至5月9日的二季度延续涨势,涨幅达到4.28%。为何日本股市走势会强于欧美发达国家呢?

我们认为主要是日本宽松的货币环境,自2012年安倍晋三再次出任首相后,启动了一揽子经济刺激政策,以及日本央行后续的负利率政策和收益率曲线控制,日本经济增长起色不大,但是日本股市受益于宽松的政策,尤其是低利率的融资环境吸引国际资本流入日本金融市场,并产生大规模的套息交易。且宽松的政策环境使得日本金融机构和商社等完成了产业垄断性布局,这些机构在股市体现为高股息、高现金流等特征,带动日本股票指数持续反弹,逐渐摆脱了上个世纪90年代房地产泡沫后资产价格持续低迷的不利局面。

然而,日本人口老龄化、制造业过度垄断导致日本经济起色不大,以及疫情后通胀高企将导致日本央行被迫结束宽松的货币政策,日本股市涨势存在变数,未来可能迎来拐点。

优质资产特征吸引巴菲特等海外投资者

巴菲特4月11日接受媒体采访时表示,看好日本股票的观点。早在2020年8月,伯克希尔宣布,收购伊藤忠、丸红、三菱、三井物产和住友商事这五大日本商社各超5%的股份。伯克希尔年会上,巴菲特再次解释了投资这五家商社的吸引力,说作为一个整体,这些商社大概能给伯克希尔的收购带来14%的收益,他们还支付可观的股息,有时还回购股票。同时,伯克希尔可以通过日元融资消除货币风险,那样成本只有0.5%。

当前日本部分上市公司呈现高股息、高现金流等优质资产的特征,这是巴菲特看好日本股市的主要原因,这些公司为何会表现出优质资产的特征呢?主要原因是90年代日本泡沫破裂后,全球化路径成为主导,在日本本国经济持续低迷,日本居民资产负债表衰退的情况下,日本大型财阀和企业将投资活动扩大至全球,在全球范围内建立起商业网络:上游控制资源;中游控制物流/供应链体系;下游控制销售。在这样的模式下进行参股、控股、收购、并购等活动,从金融、产业、供应链形成垄断,自然会呈现出优质资产的特征。

日本经济起色不大,国内业务盈利驱动较弱

从日本GDP来看,一方面,日本面临长期增长缓慢和人口挑战,2022年的 GDP 与 2017 年、2018年和 2019 年大致相同,仅仅略高于 1990 年代的水平。10多年来,日本人口一直在下降,并且还在继续老龄化,从而导致劳动力减少。从产出缺口来看,由于人口老龄化,日本产出缺口长期是负值,2023年产出缺口为 -0.78%,尽管较2022年有所缩减,但是实体GDP增速依旧低于潜在经济增速。

2023年一季度,日本经济大概率还是维持低速增长。从先行指标来看,日本综合PMI在3月略微回升至52.9%,虽然日本服务业PMI终值经季调后升至55,但是制造业PMI还处于荣枯分水岭下方,为49.2%。而日本是出口外向型经济,因此制造业关系到日本经济总量的增长。

高通胀持续,日本央行将不得不结束宽松

鉴于日本国内经济疲软,上市公司盈利主要来源于海外,在新任央行行长植田和男的带领下,日本央行最终可能会以多年未见的程度收紧货币政策,同时需求将从出口驱动转向更大的国内消费。

4月底,日本央行举行新任行长植田和男就职以来的首次政策会议,决定继续实施负利率政策(NIRP)和收益率曲线控制(YCC)政策,保持2016年以来的政策基调。然而,货币政策基调还是出现三点变化:不再强调利率前瞻指引、不再提示疫情对经济的冲击,同时宣布对过去30年实施的宽松政策进行全面检讨,这将为日本央行未来择机加息、结束负利率、调整以QQE(资产购买计划)、YCC和NIRO政策框架扫除障碍。

通胀方面,日本央行小幅上调了通胀展望,将2023财年、2024财年CPI涨幅(中位数)分别从1.6%和1.8%上修至1.8%和2%;2023财年、2024财年核心CPI涨幅(中位数)分别从1.8%和1.6%上修至2.5%和1.7%。截止2023年3月,日本CPI和核心CPI同比增速分别为3.2%和3.1%,虽然从30多年的高点回落,但是还是处于历史高位。

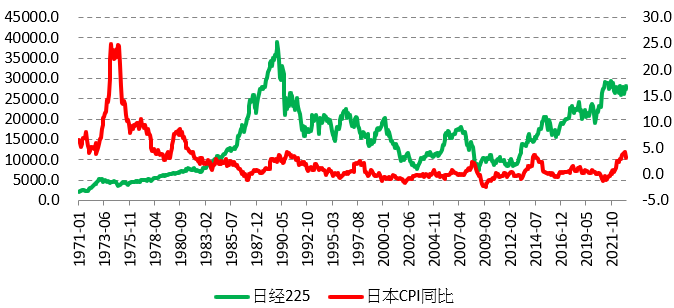

如果日本通胀形势符合预期,那么与过去三十年相比,日本央行在实现2%通胀目标方面将取得较大进展。由此,未来日本央行大概率会退出宽松的货币政策。当然,高通胀环境不改变,日本股市上涨遭遇加息必然会出现很大的下跌风险。从历史经验来看,高通胀的经济周期,日经225指数都是下跌的。

图为日经225指数和日本CPI同比增速走势对比

一旦日本央行加息,那么不仅导致日本国内融资成本攀升,还将导致日元套息交易规模大规模缩减,国际资本大量外流,对日本股市构成额外的打击。日元在全球金融市场有着较高的流动性。低利率和高流动性共同奠定了日元成为国际套息交易中的首选。如果日本央行结束货币宽松,那么日元融资成本攀升,叠加美元资产价格因美联储持续不断加息而调整,从而是的息差收入不断缩窄,大量国际资本可能会减少息差收益,导致日本资金外流。考虑到日元兑美元汇率的贬值,会进一步抬升日本相关机构锁汇的成本,导致息差收益可能为负,加剧日本资金外流压力。

综上所述,日本经济并没受益于日本政府大规模刺激政策和超级宽松的货币周期,居民资产负债表修复缓慢,再加上近两年通胀攀升至历史高位,日本央行将被迫结束宽松的货币政策,从而导致资金外流,企业盈利驱动减弱,这给日经225指数涨势存在变数。投资者可以考虑运用芝商所旗下的日经225指数期货(产品代码:NKD)对冲潜在的下行风险,尤其是持有日经225指数成分股的投资者,方便投资者迅速捕捉日股机遇。

$NQ100指数主连 2306(NQmain)$ $道琼斯指数主连 2306(YMmain)$ $SP500指数主连 2306(ESmain)$ $黄金主连 2306(GCmain)$ $WTI原油主连 2306(CLmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56