FASB发布加密资产会计准则 重塑⾏业格局

随着加密货币行业的发展,行业整体已经从突飞猛进的草莽狂飙向标准化发展,针对加密资产的各项金融措施也逐步出台,共同将整体行业推向下一个更高的繁荣顶峰。

一、新准则提出 加密行业加速度

随着加密货币行业体量的扩大,这已经成为了一个全球万亿美元市场,同时由于加密货币行业潮起潮落愈加频繁,也导致在会计计量方面,原有的会计准则体系已经不能满足当下行业的发展需求,一些从业者表示,目前加密资产在现有的公认会计原则(GAAP)之下,是被作为无形资产入账,当加密货币资产价格大幅下降时,这些资产被视为减值,而当价格反弹时,这些增值也无法在财务报告中体现。这种状况无论是对于监管机构、企业内部管理者,还是投资者,都是一大缺憾,在这样的财务报表中没有办法提供与市场同频共振的有效决策信息。

基于此,FASB(美国财务会计准则委员会)于2023年3月23日发布了一项提案,针对加密资产提出了新的会计准则,并将在6月6日针对这份提案征询公众建议,如果提案通过,将成为美国会计准则中第一条明确的加密资产会计准则,对加密行业起到不可估量的正向推进作用。

二、新准则四大要点全解析

那么这份即将新鲜出炉的第一加密资产会计准则要点有哪些呢?

1、明确了加密资产的范围,满足以下六点才能被界定为加密资产:

(1)该资产为无形资产;

(2)该资产持有人不享有可强制执行的权利,比如获得索赔、兑换基础商品、服务或其他资产;

(3)该资产创建并留存于基于分布式账本的区块链技术上;

(4)该资产安全受到加密技术保护;

(5)该资产是同质化的;

(6)该资产非此会计报告主体及其关联公司所创建。

2、明确了加密会计准则的适用主体

(1)上市公司

(2)私营企业

(3)投资机构

(4)非盈利实体

(5)雇员福利计划

3、明确以公允价值单独计量

新提案中提出,在每一个会计年度需要公布主体持有加密资产的公允价值,并且明确该笔加密资产在本会计年度的净增值。另外也要公布加密资产的成本费用,例如交易佣金及交易相关的费用。

4、加密资产全维度披露

在资产负债表中将加密资产从企业的无形资产中分离出来,以公允价值计量单独披露;在损益表中,将加密资产公允价值计量的变化与其他无形资产账面价值的变动分开单独列示;虽然本次新提案不会改变现金流量表的列报要求,但如果加密资产在正常业务过程中作为非现金中介(例如,向客户转让货物和服务而获取的加密资产),并且立刻被兑换为现金,那么在上报中需要作为经营活动现金流量的现金收入。

特别是针对加密资产的特点,FASB明确了表外披露的要求,包括:重要持仓分布、锁定状态和会计期间公允价值的变化都有清晰披露,任何一个要素波动引起的价值变动都了了分明。

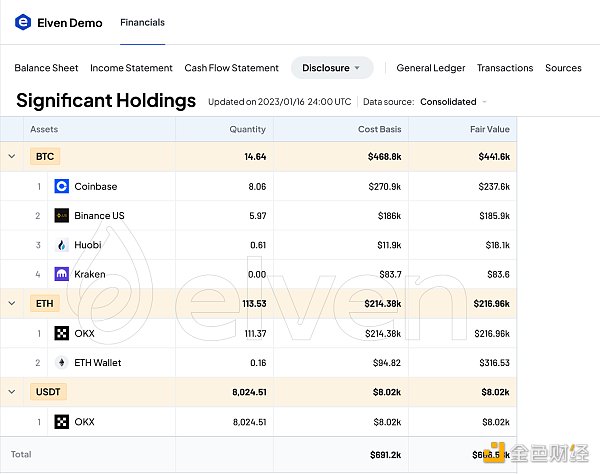

(1)重要持仓表:在半年和年度报告期,实体应披露关于每个重要加密资产的持仓信息,包括加密资产名称、成本基础、公允价值、持有的单位数量。

(2)锁定状态表:在半年和年度报告期,实体应披露受卖出锁定限制的加密资产的信息,包括锁定加密资产的公允价值、限制的性质和剩余期限、可能导致限制失效的情况。

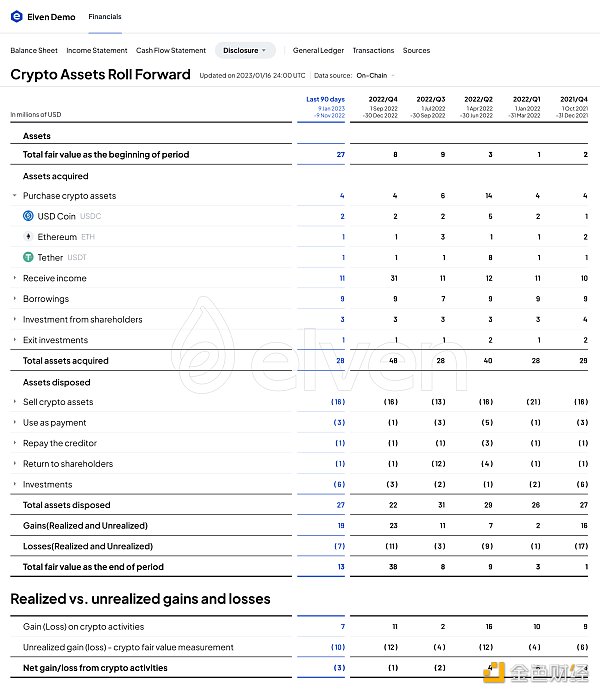

(3)加密资产期间变动表:在年度报告期,实体应披露从期初至期末余额的变动表,分别提供因为加密资产增加(例如,购买、客户收款或挖矿活动)、处置(例如,销售或用于支付服务的费用)、收益/损失(无论是已实现还是未实现)等导致的期间变动。

三、更贴合行业特点 降风险提效率

根据上面提到的新提案中的关键信息来看,第三点和第四点作为整个新提案的重中之重,它将加密资产从原有的无形资产会计科目中独立了出来,并以公允价值进行计量,使得加密资产的公允价值变动、交易成本、持仓成本一眼可见。

在当前的公认会计准则下,加密货币作为无形资产计入,在快速变化的加密资产市场价格波动中,如果其账面价值超过其公允价值,那么就需要确认减值损失并减少资产公允价值的账面价值。后续就算价格回涨,加密资产的公允价值增加,但在会计处理上其资产金额和减值损失也不能够转回。

用通俗的话说就是A持有的某个加密资产从10元降到了8元,那么在会计处理上就需要将该资产调整为8元,但在之后,该资产从8元涨回了10元,可是在会计账目上仍然只能计8元,这对于变化快速、风云诡谲的加密资产市场来讲是极不合理的。

而本次的新提案中,在资产负债表里将加密资产单独列出,以公允价值计量,并将公允价值变动计入净收入。同时将某种加密资产的大量持有者持有情况在年度会计报告和中期会计报告中进行强制披露,这将无疑将为投资者提供更具参考性的资料数据,帮助投资者更精确分析和评估某种加密资产的风险性。也减少了加密行业投资活动中很多的麻烦事,例如在投资评估方面,一些投资者就不需要再对某个特定的加密资产进行减值测试,大大提高了加密行业投资活动的效率。

可以说,一旦该项加密行业会计准则出台,对于行业内的从业者、投资者、监管者来说都将是大大的利好。FASB主席Richard Jones表示,“新提案将使得加密资产的情况对投资者而言更清晰明了,让投资者对于某个加密资产的持有者构成、交易成本、公允价值变动等各方面信息更加公开透明。”

四、新准则下的加密会计合规挑战

不过对于一些加密行业的“老玩家”而言,如何跟上加密行业前进的脚步,将自家的账务体系与即将出台的加密行业会计准则接轨在实操上还有很多疑问和挑战。主要集中在:

加密资产的公允价值难以定义,处置成本结转复杂

对于加密资产运营平台(例如交易所)或托管机构,资产负债表的报告和风险披露会更加严格

传统ERP系统或Excel手工记账无法满足加密资产实时的跟踪需求

基于这些挑战,链上财会平台Elven.com正在构建行业领先的加密资产会计解决方案。Elven的技术得到了全球知名的公共部门、会计事务所、加密基金、交易所和加密企业的信任,提供以下支持:

符合 GAAP(美国通用会计准则)或IFRS(国际财务报告准则)的加密交易记账和财务报告

支持链上和链下数据的合并与抵消

专为审计师设计的审计权限和底稿导出

原始链上交易和会计分录透明可追溯

处理数千万笔交易的可扩展性

我们相信,随着监管规则的清晰化、信息披露的透明化和会计工具的成熟化,加密行业将走出FTX、Terra等暴雷事件的阴霾,FASB和其他监管机构的未来进展将标志着实现这一目标的关键里程碑。对此,香港、新加坡等地区的监管机构和加密玩家们将如何调整应对,让我们拭目以待。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56