东方财富证券:给予华光环能增持评级

东方财富证券股份有限公司周旭辉近期对华光环能进行研究并发布了研究报告《2022年报&2023年一季报点评:聚焦环保发电主业,布局氢能打造第二增长点》,本报告对华光环能给出增持评级,当前股价为11.89元。

华光环能(600475)

【投资要点】

营收稳步增长,一季度利润增速修复。2022年公司实现营业收入88.39亿元,同比+5.52%;归母净利润7.29亿元,同比-3.47%;扣非归母净利润5.69亿元,同比-9.79%。2023Q1公司实现营业收入22.06亿元,同比+12.05%;归母净利润2.21亿元,同比+6.58%;扣非归母净利润2.16亿元,同比+6.40%。

优异的环保综合服务供应商,具备固废产业链综合协同处置能力。1)生活垃圾处置:日处理能力为2900吨/日,另有公主岭德联二期项目400吨/日在建设中,建成后可新增年处理量约22万吨,预计于2023年竣工投运。2022年公司垃圾处置量81.09万吨,发电量20352.94万千瓦时。2)餐厨废弃物处置:旗下惠联资源再生的餐厨项目处理能力440吨/日,已进入满负荷运营,2022年处理餐厨易腐垃圾13.21万吨,提油产出2765吨左右,实现资源化产品销售收入2506万元。3)污泥处置与藻泥处置:污泥处置能力为2490吨/日,蓝藻处置能力为1000吨/日。2022年共完成污泥处置77.92万吨,较去年同期增长1.92%,实现污泥资源化处理利用17.8万吨,产出蛋白浓缩液9283.47吨,开发资源化产品消纳用户3家。

推动火电灵活性改造,光伏布局稳中有进。在火电领域,公司与中国科学院工程热物理研究所签订了《技术开发合同书》,共同开发“灵活性低氮高效燃煤锅炉技术”和“灵活性低氮高效燃煤锅炉技术产品”。针对130t/h-1000t/h(不含1000t/h)机组的热电联产及发电煤粉锅炉,公司获中国科学院工程热物理研究所独家技术授权,共同推动灵活性低氮高效燃煤锅炉技术的市场应用。在光伏领域,公司与吉利合作了“余姚领克汽车基地21MW”、“西安吉利基地52MW”和“吉利梅山基地二期12.8MW”三个分布式光伏发电项目,累计完成光伏装机容量85.584MW,旗下子公司中设国联开发运营有37个成熟的光伏运营项目,2022实现光伏发电收入2.37亿元。

切入氢气制造端,积蓄成长新动能。2022年10月,公司成功研制开发了一套产氢量30Nm3/h碱性电解水制氢中试示范工程设备。2023年4月11日,公司1500Nm3/h碱性电解槽产品正式下线,并具备随时批量化生产交付能力。目前,公司已经形成了年产1GW电解水制氢设备制造能力,具备2000Nm3/h以下多系列碱性电解水制氢系统技术。

【投资建议】

公司作为优异的环保综合服务供应商,在环保、新能源领域均有布局,同时进入氢能打造第二增长点,公司有望快速发展。我们预计2023-2025年公司实现营业收入103.33/122.96/148.99亿元,实现归母净利润9.88/11.73/14.25亿元,EPS分别为1.05/1.24/1.51元/股,对应PE分别为11/9/8倍。首次覆盖,给予“增持”评级。

【风险提示】

安全生产及环保管理风险;

市场竞争加剧的风险;

原材料价格波动及供应风险;

应收账款回收不及预期风险

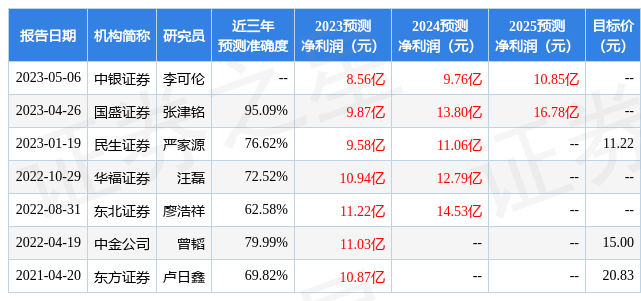

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张津铭研究员团队对该股研究较为深入,近三年预测准确度均值高达95.09%,其预测2023年度归属净利润为盈利9.87亿,根据现价换算的预测PE为11.32。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。根据近五年财报数据,证券之星估值分析工具显示,华光环能(600475)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26