每日钢市:10家钢厂降价,焦炭第六轮提降,钢价弱势下跌

一、钢材期现市场价格

5月4日,国内钢材市场弱势下跌,秦皇岛卢龙普方坯出厂含税下调100报3420,唐山迁安普方坯出厂含税下调50报3470。早盘开市黑色期货低位震荡,钢材现货价格稳中有松。午后期货加速下跌,多数现货市场价格回落,商家反馈节后首日刚需成交及投机性需求表现较差。

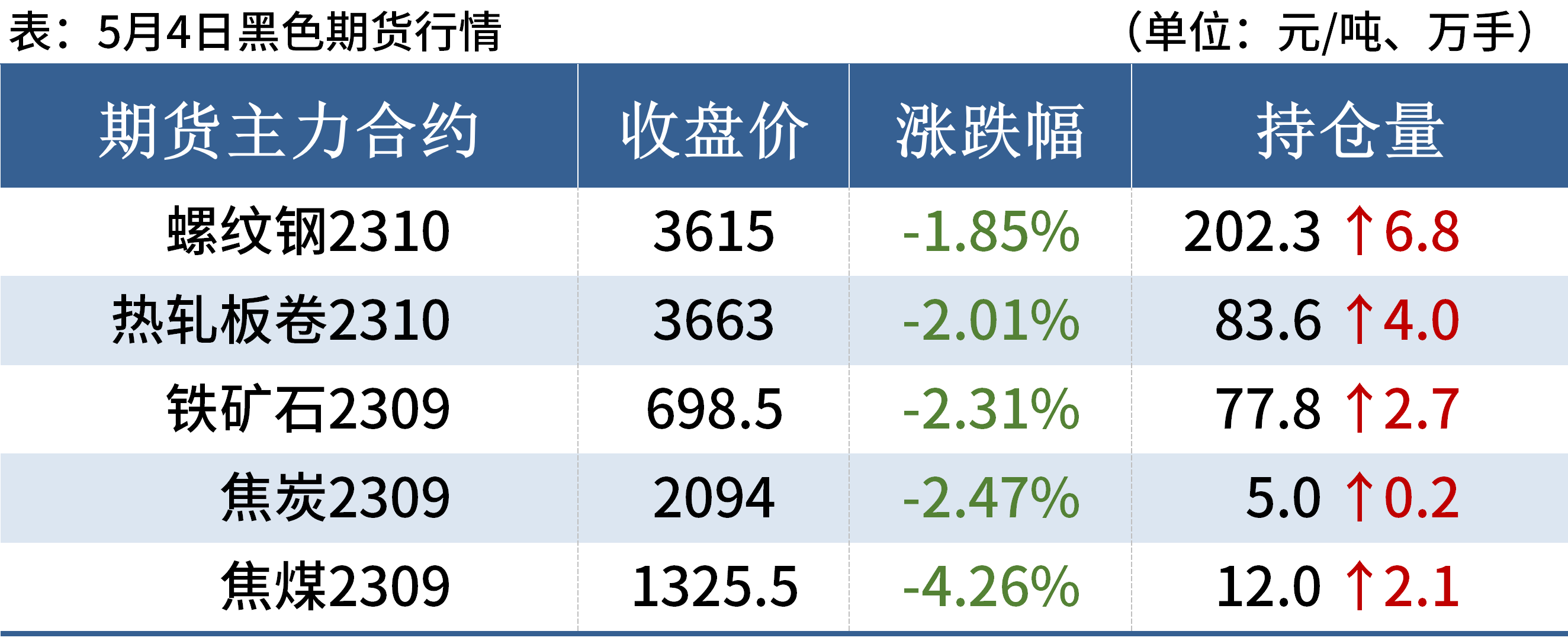

5月4日,期螺主力弱势下跌,收盘价3615跌1.85%,DIF与DEA双双向下,RSI三线指标位于15-32,靠近布林带下轨运行。

5月4日,国内10钢厂下调建筑钢材出厂价10-200元/吨。其中,沙钢出台5月上旬建材价格,螺纹钢下调100,高线、盘螺下调200。

二、四大品种钢材市场价格

建筑钢材:5月4日,全国31个主要城市20mm三级抗震螺纹钢均价3845元/吨,较上个交易日下跌32元/吨。受钢厂停产检修影响,本周螺纹钢产量继续下降,供应压力缓解,但五一假期市场需求锐减,表观消费量明显下滑,社会库存小幅下降,但厂库明显增加。同时近期原料价格继续偏弱,负反馈将继续扰动成材。因此预计5日国内建筑钢材价格或将继续窄幅调整为主。

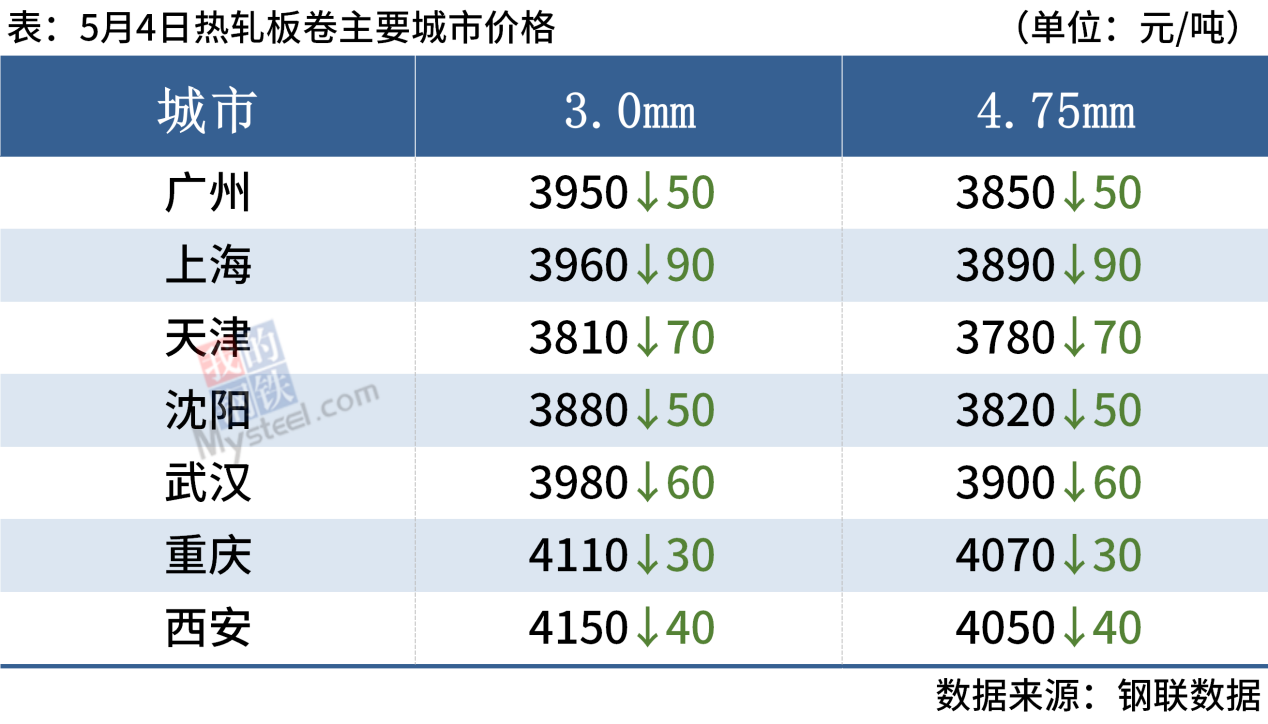

热轧板卷:5月4日,全国24个主要城市4.75mm热轧板卷均价3957元/吨,较上个交易日下跌49元/吨。目前供给依然维持供应高,需求弱稳的情况下,库存将进一步累积,市场压力加大,而原料的下跌将使钢厂成本进一步下移,高产量下钢厂利润将继续被压缩,成材或将共振下跌。另外,Mysteel数据发布,本周热轧产量下降2.33万吨,钢厂库存增加1.60万吨,社会库存增加15.79万吨,表需下降,后续1-2周仍有下降可能。综合来看,预计5日热轧板卷价格将维持弱势震荡运行为主。

冷轧板卷:5月4日,全国24个主要城市1.0mm冷卷均价4565元/吨,较上个交易日下跌14元/吨。4日热卷期货盘面震荡偏弱运行,市场心态谨慎偏悲观,成交氛围偏弱,商家出货不畅。心态方面,当前需求整体趋弱的情况下,市场心态非常薄弱,看跌情绪较为浓厚。综合来看,节后商家补库意愿较低,短期需求难见好转,预计5日全国冷轧板卷价格或将震荡偏弱运行。

中厚板:5月4日,全国24个主要城市20mm普板均价4325元/吨,较上个交易日下跌28元/吨。4日黑色期货宽幅下行,终端下游需求较差,钢厂停产检修范围扩大,但市场供应依旧充足。五一假期过后,黑色盘面依旧萎靡,市场悲观情绪加剧,市场库存量逐步增加,商户低价出货,回笼资金为主,但成交依旧疲软。综合来看,预计短期国内中厚板价格震荡趋弱运行。

三、原燃料市场价格

进口矿:5月4日,山东港口进口铁矿主流品种市场价格弱势下行,累计下跌15-20。贸易商报价积极性一般,报价随行就市为主,远月市场询报情绪尚可,有少量5月底PB粉成交,部分钢厂刚需补库,采购以PB粉为主,其余钢厂多观望,询盘较少。目前PB粉主流在795-797;超特粉主流在655-650;卡粉主流在875-880;PB块主流在915-920。(单位:元/湿吨)

废钢:5月4日,全国45个主要市场废钢平均价2464元/吨,较上一交易日价格下调3元/吨。具体来看,五一期间全国钢厂多持稳收货,个别根据到货情况进行窄幅调整,成本端支撑转弱以及需求端表现疲软的双重压力对钢厂盈利空间形成一定压制,钢厂生产及采购意愿不高,采取低消耗模式运行,且部分区域电炉厂已进入减产停产阶段,废钢需求难有增量,目前市场情绪偏空,基地加工利润微薄,部分高价库存积压,主观出货情绪不高,造成钢厂到货量持续下滑,耗库生产占多数,供需双弱矛盾加剧下,考虑到原料端继续让利可能性极大,预计短期废钢市场价格延续弱势下行。

焦炭:5月4日,焦炭市场偏弱运行。目前市场整体供应较宽松,需求依然处于增长乏力阶段,终端表现不佳,钢材价格接连下跌,影响钢厂利润持续下降。钢厂被迫将利润压力向上游传导,唐山地区钢厂4日提出对焦炭采购价格的第六轮价格下调,下调幅度为100元/吨。市场整体下行走向明显,原料端看空预期强烈。原料煤价格也处于下行阶段,目前并未看到企稳点的出现。竞拍市场依旧较冷清。钢材需求目前度过传统旺季,下跌空间仍有,后市看法整体看空,市场对焦炭价格下调保持8轮左右预期。

四、钢材市场价格预测

宏观方面:美联储宣布加息25个基点;鲍威尔称通胀水平仍然过高,短期内降息不合适;“五一”假期,全国消费相关行业销售收入同比增长24.4%;4月中国制造业PMI为49.2%;4月中国建筑业商务活动指数为63.9%,比上月下降1.7个百分点。

供给方面:据Mysteel调研,本周五大品种钢材产量940.93万吨,周环比减少15.07万吨。其中,螺纹钢、线材、热轧板卷、冷轧板卷产量分别减少10.51万吨、2.14万吨、2.33万吨和0.31万吨;中厚板产量增加0.22万吨。

库存方面:本周钢材总库存量1957.30万吨,周环比增加17.23万吨。其中,钢厂库存量582.27万吨,周环比增加8.94万吨;钢材社会库存量1375.03万吨,周环比增加8.29万吨。

首先,宏观面利空因素偏多。美国银行业危机仍在发酵,而美联储进一步加息抑制通胀,导致美国经济衰退风险增加,近日国际油价大幅下跌。4月中国制造业需求遇冷,房地产商务活动指数低于临界点,仅靠土木工程建筑业较快扩张,难以有效拉动钢材需求增长。

其次,由于多数钢厂陷入亏损,预计5月会进一步加大减产力度,进而打压原燃料价格。

短期来看,钢市供需两弱,成本持续下移,在供需矛盾扭转之前,钢价或延续弱势运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56