格上每日收评—2023年05月04日

今日市场

今日大盘全天震荡分化,沪指延续反弹,创业板指迎来调整。总体上个股涨多跌少,两市超2900只个股上涨,北向资金小幅净流出。沪深两市今日成交额11717亿,较上个交易日放量548亿,其中沪指今日放量明显。盘面上,传媒、游戏股再掀涨停潮,大金融股全天强势,中药股震荡走高,中字头、一带一路概念股一度冲高。下跌方面,半导体板块陷入调整。

近期大金融板块频频异动,主要还是受到了业绩催化。目前大金融板块虽然短期的弹性不如传媒、游戏等热门方向,但近期经历了频繁异动上涨。由于大金融板块内部又包含了不少的蓝筹权重,若后期仍能够持续震荡向上的话,那么在其带动下本轮沪指的反弹或仍有望延续。另外,假期中公布了一些市场感兴趣的数据,如4月的PMI和美联储5月的加息结果。4月的PMI数据经历了一波高增速后的“倒春寒”,不过考虑到仍处于经济复苏早期,本月的超预期回落不必过度解读。作为美国关注焦点的5月议息会议昨日如期召开,目前的感觉是距离加息的重点越来越近了,我们预测不是这次就是下次。然而目前谈降息还为时过早,通胀下来之前美联储不会考虑降息。

截至收盘,今日上证指数收于3350.46点,上涨0.82%,成交额为5505亿元;深证成指下跌0.57%,成交额为6212亿元;创业板指下跌1.16%。今日两市上涨个股数量为2989只,下跌个股数为1983只。

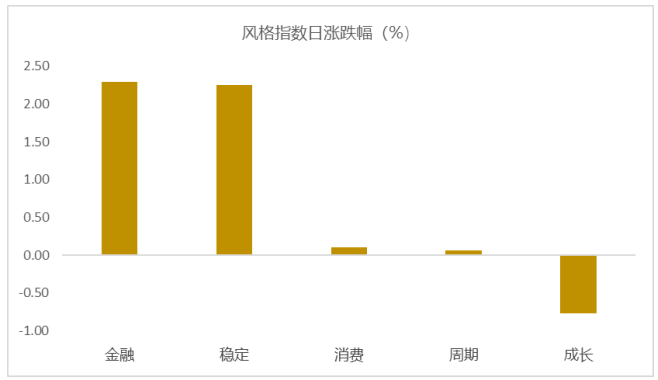

从风格指数上来看,今日各风格表现不一,其中周期和消费风格的个股领涨,稳定和金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有21个行业上涨,其中电力设备,汽车,公用事业行业领涨,涨幅分别为4.88%,2.03%,1.60%。计算机,通信,电子行业领跌,跌幅分别为4.01%,2.66%,1.59%。

资金面上,今日北向资金净流出14.38亿元;其中沪股通净流入19.45亿元,深股通净流出33.83亿元。近三个月北向资金净流入332.86亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.73%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:5月美联储FOMC会议如何解读?

美国时间2023年5月3日,美联储FOMC会议如期加息25BP,将联邦基金利率目标区间上调至5%-5.25%,为自去年3月以来连续第十次加息。

美联储主席鲍威尔在会后举行的记者会上表示,当天结束的货币政策会议没有做出暂停加息的决定。如果需要更加约束性的货币政策,美联储准备这样做。通胀的回落将需要一些时间,很可能在需求和就业市场进一步走弱后再考虑降息才是合适的。

议息会议声明中删去了“一些额外的紧缩政策是适当的”,这一变化是具有意义的,(加息停止)将由未来的数据驱动,将在6月的议息会议上讨论这个问题。鉴于通胀会下降但不会那么快地下降,因此目前来看,降息还不合适。

本次会议后,CME6月加息概率由会议前的9%上升至18%。目前来看,6月不加息的概率大于加息,但是也不应低估继续加息的概率。

新闻二:现货黄金价格创历史新高!

北京时间5月4日,现货黄金突破历史新高2074.77美元/盎司,盘中一度涨破2085.4美元/盎司。截至发稿,现货黄金暂报2060.5美元/盎司,涨1.15%。

三大刺激性因素推升金价

北京时间5月4日凌晨2点,美联储宣布加息25个基点,将联邦基金利率目标区间上调至5%-5.25%,为自去年3月以来连续第十次加息,本轮已累计加息500个基点。美联储FOMC声明删除了此前暗示未来还会加息的措辞,称货币政策更紧缩的程度程度取决于经济状况。

目前,黄金上涨的主要原因有三个:

一、市场预期美联储进入了加息的尾声,包括货币政策的宽松,所以金价进一步上涨;

二、美国的银行业危机刺激了金价的避险情绪,推升金价;

三、债务上限问题:如果无法达成债务上限协议,将对美国经济造成“高度不确定的”后果;美联储认为,债务上限对前景构成风险。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47