Mysteel:汽车原材料周报(4.24-4.28)

核心观点:28日国内钢材指数(Myspic)综合指数报收146.02点,周环比下跌3.27%。供应方面,上周五大钢材品种供应956万吨,减量8.6万吨,降幅0.9%。消费方面,本周五大品种周消费量增幅0.1%;其中建材消费环比增幅1.9%,板材消费环比降幅1.3%。上周五大品种周表观消费量环比略有提升,主要表现长增板降,这与品种去库幅度有一定关系。从月环比表现来看,现阶段受供应紧缩和去库收窄影响,周消费水平明显下滑,市场情绪偏弱;铜市方面,上周电解铜价格明显回落,市场成交心态偏谨慎;铝市方面国内现货铝价偏弱运行,市场持货商逢高积极出货变现为主。

近期因停复产比例范围扩大,使得主要钢材品种产量持续收缩,这对于现在去库压力带来一定缓冲作用,支撑基本面结构和价格底部。综合来看,自3月中旬至今,行情持续性走弱,即便在五一小长假节前也未改回调走势,主因不仅仅在于原料成本塌陷,也在于需求表现低于市场预期。下周即为五一假期,市场交易氛围将明显减弱,叠加梅雨季节影响,短期市场价格将延续弱势震荡运行。

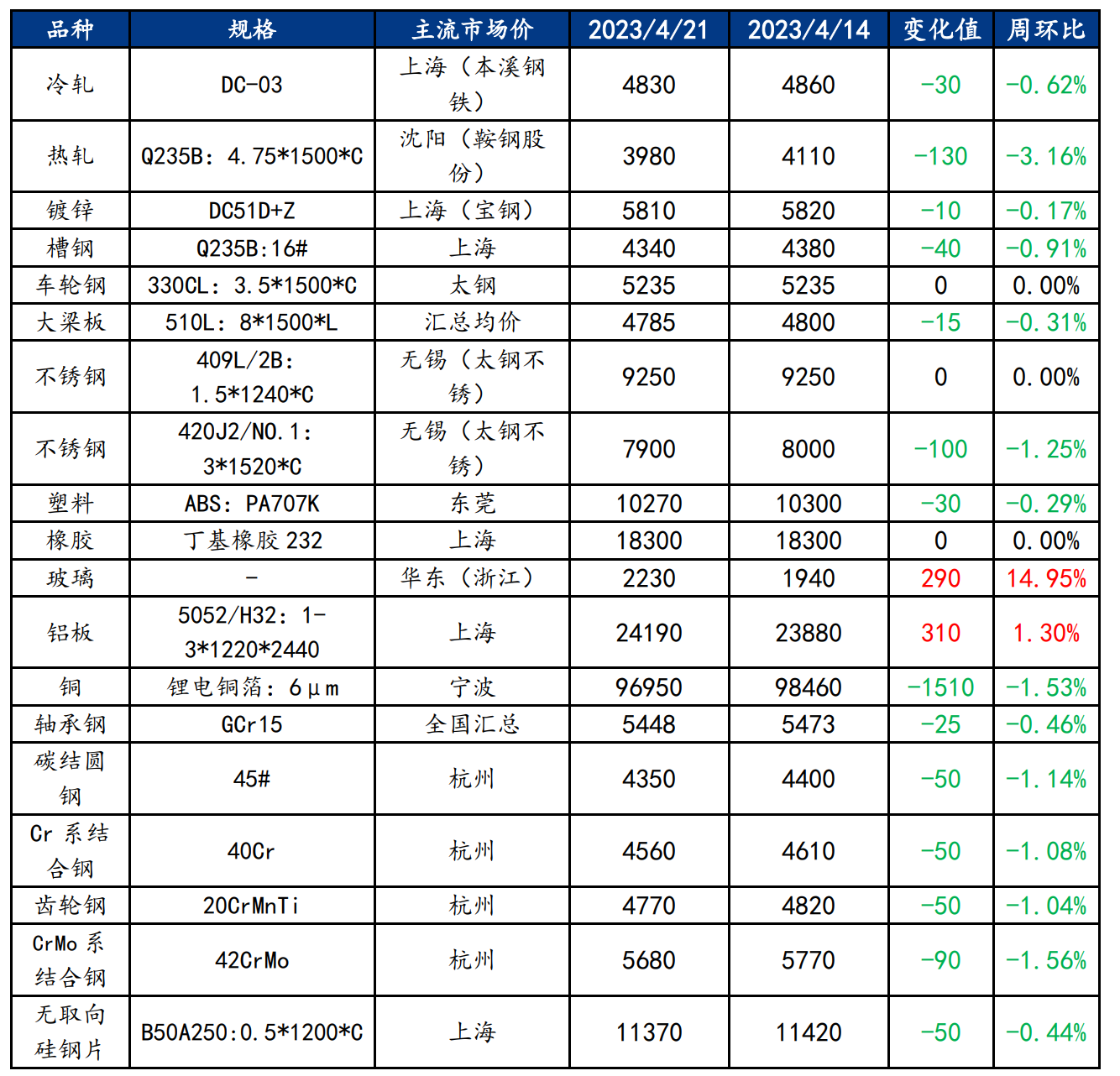

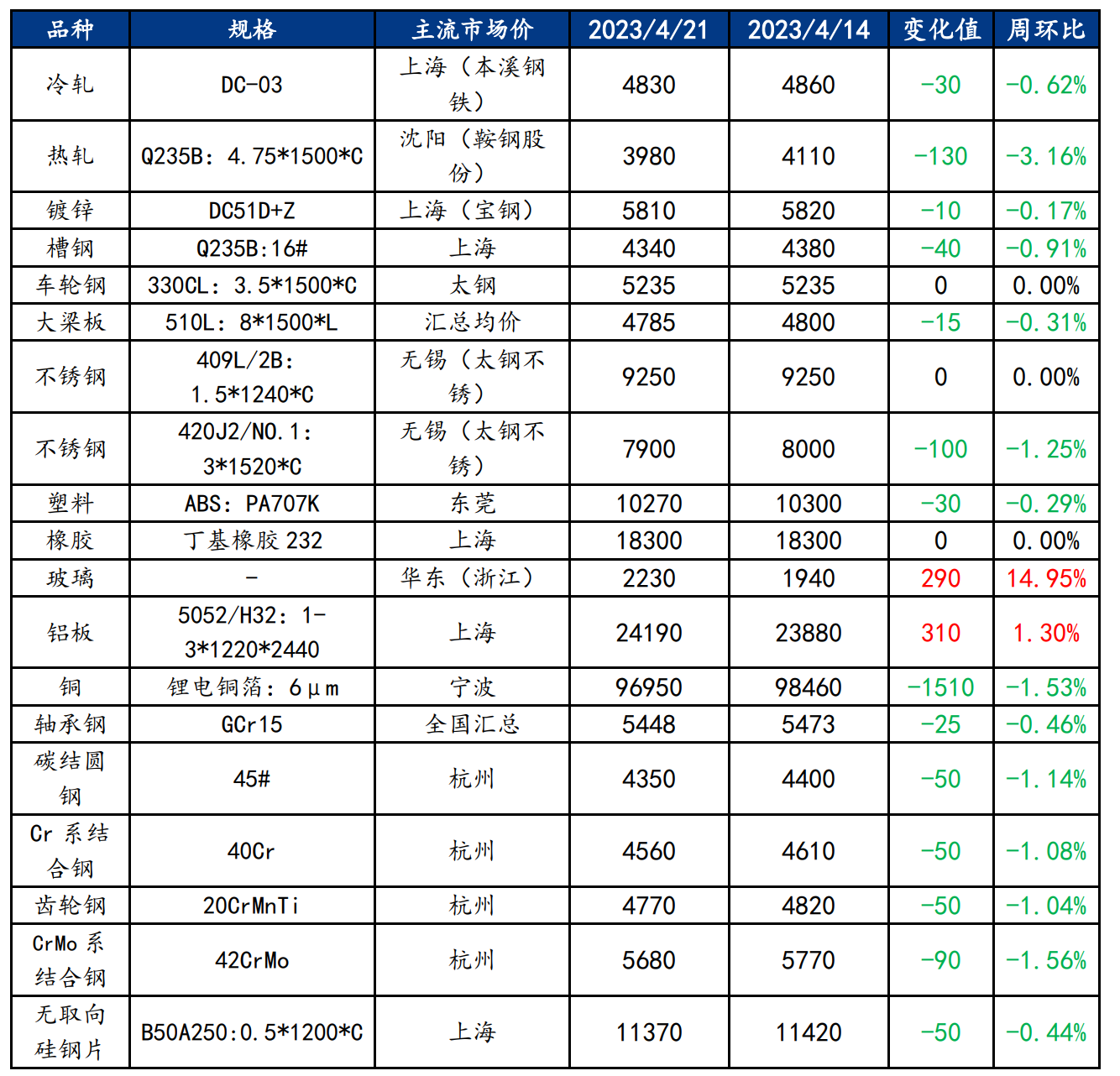

一、原材料品种价格监测

截止2023年4月28日,各原材料当日即时价格以及价格周环比情况如下:

二、汽车行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面下行,市场谨慎,冷轧板卷价格小幅下跌

上周冷轧板卷产量84.58万吨,环比减少1.24万吨。库存方面,当前冷轧钢厂库存34.02万吨,环比增加0.6万吨,社会库存123.45万吨,环比减少1.66万吨。基本面看,冷轧产量、开工率周环比都小幅下降,但仍然处于高位维持状态,社库小幅降低,厂库小幅增加,整体库存小幅减少。市场方面,上周黑色期货盘面震荡弱稳运行,冷轧市场价格继续补跌。4月份的高位供应端压力在市场逐步显现,5月下游制造业接单较为一般,消费动力或将有所减弱。综合来看,在供需矛盾逐步累积下,预计节后全国冷轧板卷价格或将震荡偏弱运行

主要内容摘要②——热轧:热轧基本面持续弱化现货成交差价格仍有下挫的空间

上周国内热轧板卷价格下跌。全国24个主要市场3.0mm热轧板卷价格均价为4235元/吨,较上周下跌87元/吨;4.75mm热轧板卷均价为4176元/吨,较上周下跌86元/吨。从各区域的库存数据看,跌幅最大的区域是东地区,较上周下跌1.94万吨,增幅最大的区域是华南区域,较上上周上升2.6万吨。下周热轧价格仍有趋弱的预期,由于钢企利润收窄,钢企计划检修的意愿增强,产量或阶段性见顶。库存方面特别是华南地区库存压力继续增大。下游需求的释放较前期有所疲软,交投氛围转差。就本周看,贸易商普遍对后市谨慎程度较高,终端采购刚需为主,且呈现走弱态势,短期热轧价格走势或将承压运行。

主要内容摘要③——特钢:市场信心不足,预计优特钢价格偏弱运行

上周全国优特钢价格大幅下跌,市场整体表现不佳。供应来看,3月全国优特钢棒材(46家样本)产量365万吨,环比增加27.16万吨,同比减少4.47万吨;4月预计产量380.84万吨,环比增加15.44万吨,同比增加23.94万吨。优特钢产量暂稳,短期内并未出现大面积检修减产的现象;库存来看,截止4月27日,全国优特钢棒材样本总库存206.78万吨,较上周同期增加4.72万吨,增幅2.34%。月环比减少1.02万吨,年同比减少28.45万吨。目前厂库延续涨势,社库较为平衡;

综合来看,上周全国优特钢市场成交表现不佳,下游订单不足,节前采买意愿不强。钢厂纷纷下调指导价及出厂价,受价格大跌影响,市场信心受挫。综上所述,预计节后优特钢市场价格仍有下降空间。

主要内容摘要④——不锈钢:镍铁成交火热,不锈钢现货价格强势上行

现货价格在期镍以及不锈钢期货盘面的带动下涨幅较为乐观,加上不锈钢社会库存持续降库,加大了市场贸易商的信心,基于拿货成本的高企,贸易商现货价格也大幅上涨,涨价初期能有相对活跃的氛围以及成交的支撑,但阶段性采购的结束,氛围逐渐转冷,成交亦不如往日,但由于期货盘面的偏强运行,贸易商也不愿下跌价格出货,仅有小幅的让利优惠空间。截至4月20日,全国主流市场不锈钢78仓库口径社会总库存111.84万吨,周环比下降5.67%。其中300系冷轧不锈钢库存总量37.49万吨,周环比下降11.48%。本期全国主流市场不锈钢78仓库口径社会库存呈现五连降,且降库的幅度在不断拉大,主要体现在冷轧资源上。当前不锈钢社会库存在持续下降,加上不锈钢期货盘面震荡偏强运行,对于现货价格有一定的支撑,而且贸易商情绪较为热烈,低价出货的心态偏弱,在五一假期前整体的跌价空间相对有限。

三、汽车行业原材料基本面分析——有色金属材料篇

主要内容摘要⑤——铝:上周铝价偏弱运行预计本周价格将继续偏弱运行

上周国内现货铝价偏弱运行,市场持货商逢高积极出货变现为主。基本面方面,供应端,4月电解铝日均产量预计环比增幅不大,但型材需求出现订单拐点,目前来看有传至铝棒生产端的迹象。受入库下降影响,出库方面虽临近五一但由于加工企业存在放假情况、节前务货情堵一般。综合来看,临近美联储议息决议,宏观情绪仍是影响价格的主要逻辑,而供应端云南方面暂无更多消息,需求端有转弱迹象,沪铝对伦铝表现偏弱,铝锭进口亏损稍有扩大,关注五一假期后铝锭到货情况。

四、汽车行业动态信息一览

1.专家:2026年中国智能座舱市场规模将超2000亿元

4月28日,毕马威中国发布《聚焦电动化下半场智能座舱白皮书》,白皮书提到,2026年中国智能座舱市场规模将达到2127亿元,5年复合增长率超过17%。其中,抬头显示(HUD)、域控制器等将是主要增长驱动部件。2022年到2026年,智能座舱渗透率将从59%上升至82%。

2.上汽集团成为国内首个新能源、海外“双百万辆”车企

4月28日,上汽集团发布2022年年度报告和2023年第一季度报告。2022年,公司实现整车批售530.3万辆,连续十七年保持国内第一,并率先成为中国首个新能源汽车和海外市场年销“双百万辆”的汽车集团;实现营业总收入7440.63亿元,归属于上市公司股东的净利润161.18亿元。今年一季度,上汽销售整车89.1万辆,实现营业总收入1459.16亿元,归属于上市公司股东的净利润27.83亿元。1-3月份上汽整车销量“环比连涨”,4月份将实现同环比“全面增长”。

汽车行业原材料周报即将上新,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47