格上宏观周报:美联储5月加息在即,中央政治局会议召开

格上研究

1、 私募机构观点汇总

睿扬

本周市场主要指数先抑后扬,板块上,传媒、非银金融、纺织服饰领涨,电子、计算机、有色金融有所回撤。国内方面,国家统计局发布的工业企业利润数据显示,1-3月份全国规模以上工业企业实现利润总额15167.4亿元,同比下降21.4%。当前我国经济修复仍面临压力,企业盈利仍有进一步修复的空间。从货币政策来看,依然是延续前期稳健偏宽松的基调,流动性也维持在合理充裕的水平。海外方面,美国商务部经济分析局公布的最新数据显示,美国一季度实际GDP年化环比初值上升1.1%,不及市场预期。目前经济增速放缓,核心通胀上升,5月加息情况仍然存在不确定性。4月市场成交额均在万亿以上,资金风险偏好有所回升。目前我国经济供给复苏节奏快于需求复苏,市场对于经济修复持续性和弹性仍存在一定分歧。

淡水泉

本周市场呈现V型走势,沪深300指数收跌0.09%。行业表现涨跌互现,传媒、非银金融、纺织服饰行业表现相对较好,电子、计算机、有色金属行业跌幅较大。临近五一假期,节前效应使得部分投资者选择获利了结,周初资金持续流出AI、中特估等前期领涨的方向,但周五又重新流向游戏、光模块等板块,体现了较强的博弈特征。同时,随着业绩的披露,一些不具备业绩催化剂的前期热门AI标的表现也与行业表现持续分化。当前一季报披露接近尾声,截至今日,万得全A一季度归母净利润同比以及环比增速均明显提升,基本确认A股盈利增长的拐点已经出现。从中央政治局会议表态来看,当前经济仍属恢复性增长,内生需求仍然不足,积极的财政、货币和产业政策有望延续。

2、本周市场表现

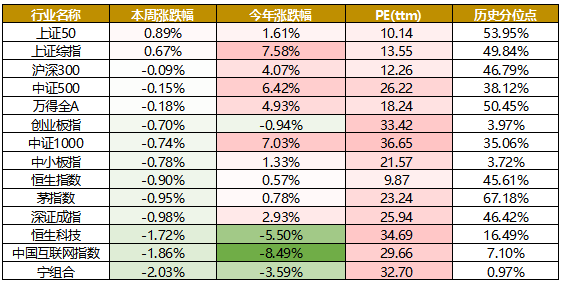

指数表现:本周多数指数表现不佳,其中上证50和上证综指上涨,本周分别上涨0.89%和0.67%。中国互联网指数和宁组合指数跌幅最大,本周跌幅分别为1.86%和2.03%。

数据来源:Wind,格上研究整理

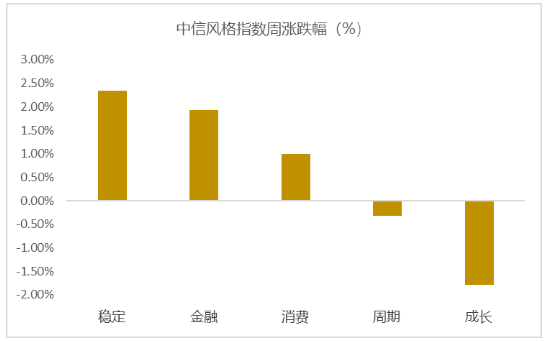

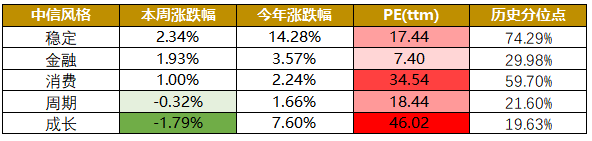

市场风格:本周市场各风格表现不一。具体来看,稳定和金融风格的个股表现较好,本周分别上涨2.34%和1.93%;周期和成长风格的个股跌幅最大,本周分别下跌0.32%和1.79%。市场短期内将继续保持震荡调整的基调,板块轮动较为明显。

从估值来看,稳定和消费风格所处的历史分位点较高,成长、周期、金融风格目前估值较低。

数据来源:Wind,格上研究整理

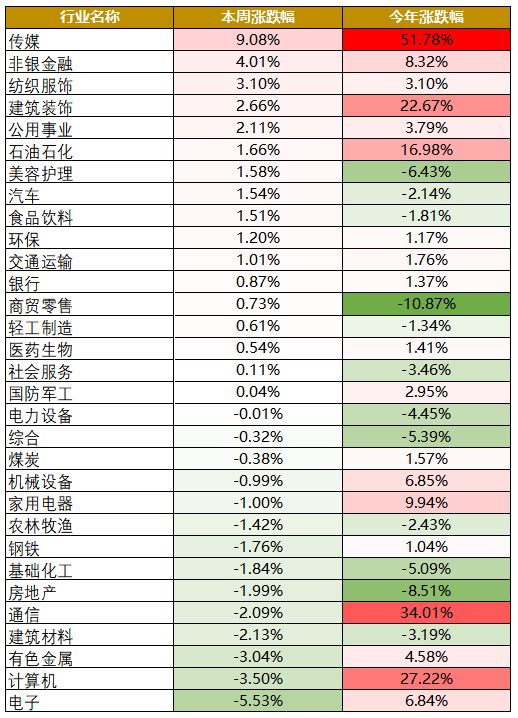

行业表现: 本周31个申万一级行业中有17个行业上涨。其中传媒,非银金融,纺织服饰行业领涨,本周分别上涨9.08%、4.01%、3.10%。有色金属,计算机,电子行业领跌,跌幅分别为3.04%,3.50%,5.53%。

数据来源:Wind,格上研究整理

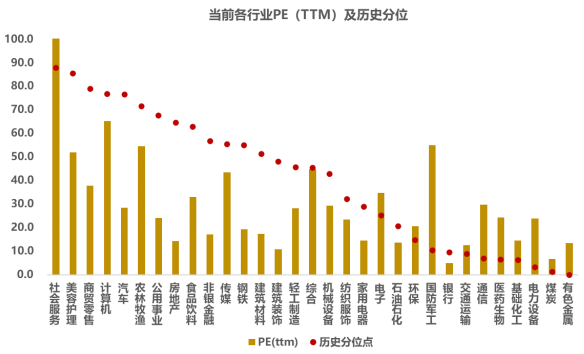

从行业估值来看,只有社会服务和美容护理行业的估值分位数在80%以上,仍有18个行业估值处在50%的十年分位数以下。

数据截至2023-4-28,数据来源:Wind,格上研究整理

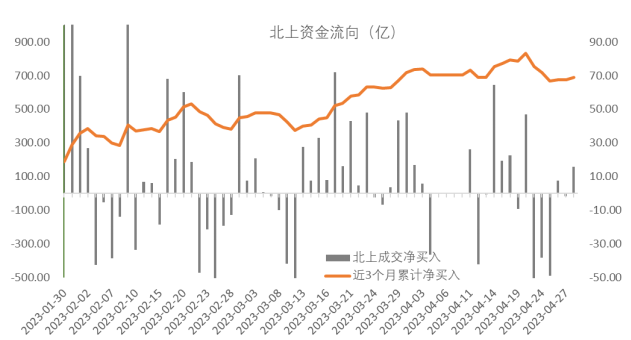

资金面上来看,本周北向资金净流入15.85亿元,其中沪股通净流出7.89亿元,深股通净流入23.74亿元。近三个月北向资金净流入689.04亿元。国际局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况对北向资金影响较为明显。从成交量上来看,本周成交量与上周比小幅下降,但仍超过万亿水平。

数据截至2023-4-28,数据来源:Wind,格上研究整理

风险溢价

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.80%,接近一倍标准差,万得全A指数大概率处于向上爬升阶段。风险溢价指数近期小幅震荡,市场情绪波动。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:风险溢价是指市场投资组合或具有市场平均风险的股票收益率与无风险收益率的差额。我们这里用全部A股PE倒数减十年期国债收益率。风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

数据截至2023-4-28,数据来源:Wind,格上研究整理

总体来看,本周多数指数表现不佳,风格上稳定和金融风格的个股上涨。北上资金呈流入态势。行业方面,申万一级行业有17个行业上涨。前期由于中美关系担忧情绪扰动,A股市出现明显的调整。不过从近日公布的3月数据显示社消和地产数据来看,回暖速度较快。一季度显示经济面正在回暖,部分数据表现超预期。二季度在低基数及巩固经济恢复基础政策的呵护下,预计将延续改善态势。

3、本周宏观经济分析

海外方面,4月26日美国国会众议院通过《限制、节约、增长法案》,其中包括将联邦政府债务上限提高1.5万亿美元、以及联邦政府预算年均增长需控制在1%等内容,不过该法案在参议院获得通过的可能性较小。货币政策上,美联储进入FOMC之前的禁声期,增量信息较少,但市场对5月加息25bp的预期已经基本形成共识。

国内方面,本周公布了1-3月工业企业利润数据和4月PMI数据。1-3月规模以上工业企业利润累计同比为-21.4%,增速仍在低位,其中制造业利润累计同比为-29.4%,对整体数据拖累比较严重。究其主要原因,一是经济“分化式复苏”,总需求不足,且部分产业链处景气偏低阶段;二是PPI处于较深的同比负增阶段,利润历来对PPI较为敏感;三是年初疫情达峰阶段,企业营收较低,但成本和员工费用刚性。4月全国PMI49.2,PMI中国非制造业56.4,服务建筑均火热,消费热情高涨。另外,中共中央政治局4月28日召开会议,分析研究当前经济形势和工作。其中有几点需要注意:1、经济增长质在量先、稳中求进,尽管短期经济刺激政策不会退出,但经济发展的质量仍然是第一位的,政策加码预期是降温的,博弈政策放松预期的胜率不高。2、扩大内需虽然也要依靠财政和货币政策的合力,但更多的是靠打通“就业-收入-消费”的循环来对冲内需下行压力,消费端的财政、金融激励措施力度不会太大。3、人工智能的发展、科技自立自强、国产替代,及巩固和扩大新能源、汽车领域的优势是现代化产业体系建设的主要抓手。4、有效防范化解重点领域风险仍然是重中之重,中小银行、信托等金融机构的尾部金融风险以及房住不炒和地方政府债务风险是未来金融风险防范所关注的重点。

展望未来,工业方面,随着二季度起基数效应的明显减弱,叠加工业品价格增速触底回升,工业企业盈利有望持续回升。当前市场对于经济复苏的进程存疑,处于观望状态,建议紧盯4月政治局会议对下一步经济政策的整体安排。

4、当周重要新闻

新闻一:一季度规模以上工业企业利润数据出炉,如何理解?

国家统计局4月27日公布数据显示,1-3月份,全国规模以上工业企业实现利润总额15167.4亿元,同比下降21.4%。

1-3月份,规模以上工业企业中,国有控股企业实现利润总额5892.4亿元,同比下降16.9%;股份制企业实现利润总额11290.3亿元,下降20.6%;外商及港澳台商投资企业实现利润总额3318.1亿元,下降24.9%;私营企业实现利润总额3894.1亿元,下降23.0%。

1-3月份,采矿业实现利润总额3604.5亿元,同比下降5.8%;制造业实现利润总额10207.6亿元,下降29.4%;电力、热力、燃气及水生产和供应业实现利润总额1355.4亿元,增长33.2%。

3月份,工业生产稳步回升,企业利润降幅有所收窄,工业企业效益状况呈现以下主要特点:一是工业企业营收由降转增,利润降幅收窄。二是装备制造业利润明显改善。三是电气水行业利润保持快速增长。四是部分消费品行业盈利状况有所改善。五是外资企业利润降幅明显收窄。

总体看,工业企业利润降幅仍然较大,企业亏损面、亏损额仍较高,但上游价格同比回落有利于改善下游行业盈利状况。下阶段,应继续着力扩大市场需求,提振市场信心,改善企业预期,提高产销衔接水平,促进工业企业利润加快回升。

新闻二:又一大国宣布:中国进口商品将用人民币结算!

据央视新闻4月27日消息,当地时间4月26日,阿根廷经济部长马萨召开新闻发布会,宣布阿根廷将停止使用美元来支付从中国进口的商品,转而使用人民币结算。中国驻阿根廷大使邹肖力受邀出席发布会。

马萨表示,与不同企业达成协议后,阿根廷将于本月使用人民币支付价值相当于大约10.4亿美元的中国进口商品。使用人民币可以加快阿根廷未来几个月的中国商品进口节奏,相关授权的效率将更高。预计从5月份起,阿根廷还将使用人民币支付价值相当于7.9亿至10亿美元的中国进口商品。

此外,马萨还强调,使用人民币可以提高阿根廷净外汇储备的预期,也带来了更大的自由度。今年1月,阿根廷央行表示,阿根廷和中国已正式扩大货币互换协议,此举将强化阿根廷已有1300亿元人民币的外汇储备,并激活350亿元人民币可支配额度。

官方数据显示,3月人民币在我国跨境交易中的份额超过美元,为十三年来首次。根据国家外汇管理局近日发布的数据,2023年3月,人民币在我国银行代客涉外收支中的占比从2010年近乎零的水平上升至48%,刷新逾十三年历史新高,而同期美元份额从83%降至47%,创历史新低。

新闻三:中共中央政治局会议重磅召开!

4月28日召开会议,分析研究当前经济形势和经济工作。中共中央总书记习近平主持会议。重点如下:

1、要巩固和扩大新能源汽车发展优势,加快推进充电桩、储能等设施建设和配套电网改造。

2、要重视通用人工智能发展,营造创新生态,重视防范风险。

3、积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力。

4、要多渠道增加城乡居民收入,改善消费环境,促进文化旅游等服务消费。

5、持续提振经营主体信心,帮助企业恢复元气。各类企业都要依法合规经营。要下决心从根本上解决企业账款拖欠问题。

6、要推动平台企业规范健康发展,鼓励头部平台企业探索创新。

7、要把吸引外商投资放在更加重要的位置,稳住外贸外资基本盘。

8、统筹做好中小银行、保险和信托机构改革化险工作。

9、要坚持房子是用来住的、不是用来炒的定位,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式。

10、各级领导干部要带头大兴调查研究,奔着问题去,切实帮助企业和基层解决困难。

新闻四:央行公布一季度人民币贷款数据!利好袭来!

人民银行统计,2023年一季度末,金融机构人民币各项贷款余额225.45万亿元,同比增长11.8%;一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元

一、企事业单位贷款稳步增长,中长期贷款增速提升较多

2023年一季度末,本外币企事业单位贷款余额148.38万亿元,同比增长14.3%,增速比上年末高0.7个百分点;一季度增加9.03万亿元,同比多增1.78万亿元。分期限看,短期贷款及票据融资余额52.04万亿元,同比增长9.9%,增速比上年末低3.1个百分点;一季度增加2.25万亿元,同比少增9467亿元。中长期贷款余额92.93万亿元,同比增长17.4%,增速比上年末高2.9个百分点;一季度增加6.65万亿元,同比多增2.69万亿元。

二、工业中长期贷款增速持续提升

2023年一季度末,本外币工业中长期贷款余额18.95万亿元,同比增长31.7%,增速比各项贷款高20.6个百分点,比上年末高5.2个百分点;一季度增加1.94万亿元,同比多增1万亿元。其中,重工业中长期贷款余额16.15万亿元,同比增长31.1%,增速比上年末高5.6个百分点;轻工业中长期贷款余额2.8万亿元,同比增长35.2%,增速比上年末高2.7个百分点。

2023年一季度末,本外币服务业中长期贷款余额59.42万亿元,同比增长13.8%,增速比上年末高2.6个百分点;一季度增加3.72万亿元,同比多增1.42万亿元。房地产业中长期贷款余额同比增长6.4%,增速比上年末高2.4个百分点。

2023年一季度末,本外币基础设施中长期贷款余额34.85万亿元,同比增长15.2%,增速比上年末高2.2个百分点;一季度增加2.16万亿元,同比多增7771亿元。

三、普惠金融领域贷款季度增量创新高

2023年一季度末,人民币普惠金融领域贷款1余额35.19万亿元,同比增长23.6%,比各项贷款高11.8个百分点,比上年末高2.4个百分点;一季度增加3.06万亿元,同比多增1.09万亿元,季度增量创有统计以来新高。

2023年一季度末,普惠小微贷款余额26.16万亿元,同比增长26%,增速比上年末高2.2个百分点;一季度增加2.38万亿元,同比多增8236亿元。农户生产经营贷款余额8.5万亿元,同比增长17.3%;创业担保贷款余额2929亿元,同比增长16.5%;助学贷款余额1737亿元,同比增长21.2%。

2023年一季度末,全国脱贫人口贷款余额1.09万亿元,同比增长13.8%,一季度增加514亿元。

四、绿色贷款保持高速增长

2023年一季度末,本外币绿色贷款2余额24.99万亿元,同比增长38.3%,比上年末低0.2个百分点,高于各项贷款增速27.2个百分点,比年初增加3.39万亿元。其中,投向具有直接和间接碳减排效益项目的贷款分别为9.19和7.47万亿元,合计占绿色贷款的66.7%。

分用途看,基础设施绿色升级产业、清洁能源产业和节能环保产业贷款余额分别为11.09、6.26和3.56万亿元,同比分别增长34.2%、32.1%和53.7%。分行业看,电力、热力、燃气及水生产和供应业绿色贷款余额6.01万亿元,同比增长24.8%,比年初增加5121亿元;交通运输、仓储和邮政业绿色贷款余额4.84万亿元,同比增长11.1%,比年初增加3113亿元。

五、涉农贷款增速持续增长

2023年一季度末,本外币涉农贷款余额53.04万亿元,同比增长16.2%,增速比上年末高2.2个百分点;一季度增加3.87万亿元,同比多增1.26万亿元。

2023年一季度末,农村(县及县以下)贷款余额44.2万亿元,同比增长15.9%,增速比上年末高2.4个百分点;一季度增加3.26万亿元,同比多增1.12万亿元。农户贷款余额15.88万亿元,同比增长13.1%,增速比上年末高1.9个百分点;一季度增加9017亿元,同比多增2768亿元。农业贷款余额5.52万亿元,同比增长14.2%,增速比上年末高3.5个百分点;一季度增加4356亿元,同比多增1552亿元。

六、房地产开发贷款增速提升,个人住房贷款增速回落

2023年一季度末,人民币房地产贷款余额53.89万亿元,同比增长1.3%,比上年末增速低0.2个百分点;一季度增加6718亿元,占同期各项贷款增量的6.3%。

2023年一季度末,房地产开发贷款余额13.3万亿元,同比增长5.9%,增速比上年末高2.2个百分点。个人住房贷款余额38.94万亿元,同比增长0.3%,增速比上年末低0.9个百分点。

七、贷款支持科技型中小企业力度较大

2023年一季度末,获得贷款支持的科技型中小企业315.08万家,获贷率445.9%,比上年末高1.3个百分点。科技型中小企业贷款余额1.76万亿元,同比增长25.2%,比上年末高0.9个百分点。

八、住户经营性贷款保持较快增速,住户消费贷款增速回升

2023年一季度末,本外币住户贷款余额77.48万亿元,同比增长6%,增速比上年末高0.6个百分点;一季度增加1.71万亿元,同比多增4496亿元。

2023年一季度末,本外币住户经营性贷款余额20.32万亿元,同比增长18.8%,比上年末高2.3个百分点;一季度增加1.39万亿元,同比多增5061亿元。住户消费性贷款(不含个人住房贷款)余额18.23万亿元,同比增长11%,增速比上年末高6.9个百分点;一季度增加1978亿元,同比多增3480亿元。

5、下周重要事件

1)中国:3月国内信贷数据;

2)美国:4月PMI数据,5月美联储利率决议;

3)欧盟:4月PMI数据,3月失业率数据。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56