债市早报:国务院发布优化调整稳就业政策措施,隔夜回购加权利率大幅下行

金融界4月27日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月26日,国务院发布优化调整稳就业政策措施,央行当日净投放资金630亿元,资金面进一步好转,隔夜回购加权利率大幅下行,银行间主要利率债收益率多数下行;远洋资本决定不行使“21远资01”赎回选择权,截至2月末恒大地产逾期债务金额2370.71亿元,“21沪世茂MTN002”5月6日应付本息金额将根据持有人会议确定,“21融信01”持有人会议将审议给予30日宽限期等议案,花样年境外债重组已获71.69%持有人支持;转债市场明显回暖,超九成个券上涨;海外方面,美国3月耐用品订单初值环比显著上升,各期限美债收益率小幅上行,除意大利10年期国债收益率维持不变,其余主要欧洲经济体10年期国债收益率普遍小幅上行。

一、债市要闻

(一)国内要闻

【国务院:优化调整稳就业政策措施,全力促发展惠民生】4月26日,国务院办公厅发布《关于优化调整稳就业政策措施全力促发展惠民生的通知》。具体措施包括,激发活力扩大就业容量。加大对吸纳就业能力强的行业企业扩岗政策支持、支持金融机构开展稳岗扩岗服务和贷款业务、发挥创业带动就业倍增效应、加大技能培训支持力度、继续实施失业保险稳岗返还政策;拓宽渠道促进高校毕业生等青年就业创业。鼓励企业吸纳就业、鼓励引导基层就业、支持国有企业扩大招聘规模、稳定机关事业单位岗位规模、稳定机关事业单位岗位规模、实施2023年百万就业见习岗位募集计划等。

【广东省政府与20家全国性金融机构签署全面战略合作协议】4月26日,广东省政府与包括六大行在内的20家全国性金融机构签署战略性合作协议,其中相关银行“十四五”期间将为广东经济社会发展提供19万亿元信贷支持。据了解,本次签约的突出特点是以具体项目为抓手,20家金融机构将与广东21个地级以上市政府、24家省(市)属企业、21家民营企业落地71个具体项目,涉及金额达10358亿元;达成授信及签订意向性融资额度合计超过9130亿元。其中,用于支持制造强省3227亿元、支持科创强省2932亿元,支持百县千镇万村高质量发展工程和绿美广东生态建设1647亿元。。

(二)国际要闻

【美国3月耐用品订单初值环比显著上升】在飞机大订单的带动下,美国耐用品订单结束两连跌,环比显著上升,但不包括国防和飞机在内的耐用品订单出现超预期下降。4月26日,美国普查局数据显示,3月耐用品订单环比初值 3.2%,高于预期值0.7%和前值-1%,达到2764亿美元。不包括运输的核心耐用品新订单环比增加了0.3%,高于预期值-0.2%和前值-0.1%。扣除飞机非国防资本的耐用品订单环比下降-0.4%,低于预期值和前值-0.1%。运输类耐用品新订单大幅增长9.1%,达到974亿美元,主要是来源于商用飞机订单的增加,而机动车及其零件的新订单环比减少0.1%。分品类看,非国防的飞机和零件新订单环比“暴增”78.4%,前值为-8.4%,而一月的环比为-56.3%。国防飞机和零件环比也大幅增长10.4%,前值为-7.7%。制造业新订单环比增长4.5%,计算机和电子产品新订单环比增长1.9%,其中通信设备环比减少0.2%。资本货物新订单环比增长8.7%,其中非国防性资本货物环比增长10.4%,除去商用飞机后的非国防性资本货物环比减少0.4%;国防性资本货物环比减少0.5%。

(三)大宗商品

【国际原油期货价格继续下跌 NYMEX天然气价格止涨转跌】4月26日,WTI 6月原油期货收跌2.77美元,跌幅3.59%,报74.30美元/桶。布伦特6月原油期货收跌3.08美元,跌幅3.81%,报77.69美元/桶。NYMEX 5月天然气期货收跌8.23%,报收2.117美元/百万英热单位。

二、资金面

(一)公开市场操作

4月26日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了950亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有320亿元逆回购到期,因此单日净投放资金630亿元。

(二)资金利率

4月26日,资金面进一步好转,隔夜回购加权利率大幅下行:当日DR001下行45.75bps至1.199%,DR007上行1.07bps至2.055%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

4月26日,月底之际资金面仍宽松提振债市情绪,银行间主要利率债收益率多数下行。截至北京时间20:00,10年期国债活跃券230004收益率下行2.00bp至2.7950%;10年期国开债活跃券220220收益率下行0.80bp至3.0050%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

3月24日,3只地产债成交价格偏离幅度超10%。其中,“21旭辉03”跌超10%,“22旭辉01”跌超12%;“20阳城04”涨超216%。

3月24日,城投债成交价格整体稳定,仅1只债券成交价格偏离幅度超10%,为“23邹城资”跌13%。

2. 信用债事件:

恒大地产:公司公告称,截至2023年2月末,发行人涉及标的金额3000万元以上未决诉讼案件数量共计1,317件,标的金额总额约人民币3,124.55亿元。截至2月末逾期债务金额2370.71亿元。

恒大地产:中国恒大地产称授权国泰君安代表“15恒大03”持有人加入中国恒大集团重组支持协议的议案未形成有效决议。

佳源国际控股:公司将终止票据交换要约,并按照重组支持协议项下拟定者进行该计划,以代替交换要约,以寻求更全面的解决方案。

旭辉集团:“20旭辉01”回售金额约20.04亿元,拟于5月5日召开持有人会议,审议关于调整本期债券回售及付息安排、新增回售选择权、增加增信保障措施的议案。

远洋资本:决定不行使“21远资01”赎回选择权,将继续在第3年存续。“21远资01”发行总额8亿元,票息5.3%,到期日为2024年6月10日。

福建阳光集团:公司公告称,“21福建阳光SCP001”、“21福建阳光SCP002”、“21福建阳光SCP003”、“21福建阳光SCP004”4只超短期融资券仍在与持有人沟通展期。

粤港湾控股:公司公告称,2023年到期的12.0%优先票据(ISIN: XS2485447838/通用代码: 248544783)及2023年到期的13.85%优先票据(ISIN: XS2386427525/通用代码: 238642752)的交换要约于4月25日届满。于交换届满期限,分别有7500万美元(占发行在外2023年5月票据的本金总额100%)及约2.88亿美元(占发行在外2023年10月票据的本金总额约94.8%)已根据交换要约有效提交作交换并获接纳。

新湖中宝:拟与新湖控股签署《偿债暨股份转让协议》,新湖控股拟将其所持湘财股份的部分股票转让给新湖中宝,以抵偿其应付新湖中宝借款本息34.57亿元。

融信集团:公司公告称,“21融信01”持有人会议将审议给予30日宽限期等议案。

花样年:公司公告称,71.69%境外债务工具持有人已加入重组支持协议。

潍坊滨海投资:联合资信公告,关注潍坊滨海投资一年内到期债券超60亿元,公司称商票逾期未兑系债权人违约打折交易导致。

小米集团:标普确认小米集团(Xiaomi Corp.,01810.HK)的“BBB-”长期发行人信用评级,评级展望从正面下调至稳定,并确认了该公司担保的票据的发行评级为“BBB-”。

启迪环境:据中诚信国际公告,启迪环境未提供评级所需关键材料,终止其主体及相关债项评级。

世茂股份:“21沪世茂MTN002”应于2023年5月6日本息兑付。本期应偿付本息金额将根据上海世茂股份有限公司2021年度第二期中期票据2023年度第一次持有人会议确定。本期债券发行总额6.4亿元,票面利率5.5%,原发行期限2年。

(三)可转债

1. 权益及转债指数

【A股主要股指震荡分化】 4月26日,权益市场主要指数出现回暖迹象,上证指数早盘弱势震荡整理,午后反弹翻红,但尾盘再度转弱,微跌0.02%,深证成指早盘探底反弹最终收涨0.33%,创业板指低开高走收涨1.54%,涨势最为强劲。两市成交额继续维持万亿规模。当日申万一级行业指数多数收涨,其中电力设备上涨4.88%,汽车上涨2.03%,反弹势头强劲;而TMT板块大幅下探调整,其中计算机下跌4.01%,通信下跌2.66%。

【转债市场指数明显回暖】4月26日,转债市场主要指数低开高走,呈现明显回暖,中证转债、上证转债、深证转债分别上涨0.64%、0.56%、0.83%。当日转债市场成交额738.72亿元,较前一交易日减少0.87亿元。当日超九成转债个券上涨,492只个券中417只上涨,69只下跌,6只持平。当日,新上市山路转债上涨17.02%,领涨市场,同时市场成交活跃、正股强势上涨拉动下,上能转债上涨10.77%,联得转债、鼎胜转债、明泰转债、法兰转债、恩捷转债涨超5%,表现亮眼;下跌个券中,搜特转债深跌14.30%,精测转债、精测转2、文灿转债跌逾5%,特发转2、天路转债跌逾4%,调整幅度较大。

2. 转债跟踪

今日,鹿山转债、亚科转债上市,明日智尚转债上市。

4月26日,芯能科技发行可转债申请获上交所受理,万凯新材发行可转债申请获深交所受理,保立佳拟发行可转债不超过4亿元。

4月26日,白电转债、再22转债公告可能触发转股价格向下修正条件。

4月26日,现代转债公告可能满足赎回条件。

(四)海外债市

1. 美债市场:

4月26日,各期限美债收益率普遍小幅上行。其中,2年期美债收益率上行4bp至3.90%,10年期美债收益率上行3bp至3.43%。

数据来源:iFinD,东方金诚

4月26日,2/10年期美债收益率利差倒挂幅度小幅扩大1bp至47bp;5/30年期美债收益率利差小幅上行2bp至24bp。

4月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率维持在2.25%不变。

2. 欧债市场:

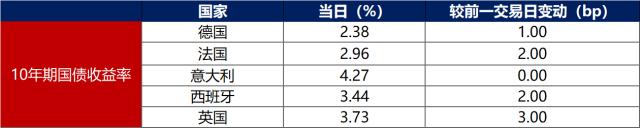

4月26日,除意大利10年期国债收益率维持不变以外,其余主要欧洲经济体10年期国债收益率普遍小幅上行。其中,德国10年期国债收益率上行1bp至2.38%,法国、西班牙、英国10年期国债收益率分别上行2bp、2bp和3bp。

中资美元债每日价格变动(截至4月26日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47