浙商证券:给予华自科技买入评级

浙商证券股份有限公司张雷,陈明雨,王婷近期对华自科技进行研究并发布了研究报告《华自科技2022年报点评报告:锂电设备业务盈利修复,储能业务加速落地》,本报告对华自科技给出买入评级,当前股价为13.93元。

华自科技(300490)

投资事件

公司2022年全年实现营业总收入17.40亿元,同比下降19.62%,归母净利润-4.21亿元。

坚定转型储能和锂电设备,期待业绩底部反转

公司2022年全年实现营业总收入17.40亿元,同比下降19.62%,归母净利润-4.21亿元。亏损主要系疫情影响开工以及需求萎缩影响收入,另一方面原材料价格持续上涨导致毛利率有所下降。2022年公司毛利率为21.59%,同比下降3.7个百分点。2022年公司环保业务因开工受限以及需求萎缩,业绩不达预期,计提商誉减值2.38亿元。此外,由于公司加大新能源板块的研发投入以及人员薪酬和股权激励摊销费用的增加,管理费用和研发费用大幅提升,2022年管理费用和研发费用支出分别为1.97、1.53亿元,管理费用率和研发费用率相比2021年分别提升6.91、2.76个百分点至20.15%、8.82%。

电网侧储能电站快速落地,产业链成本管控保障高盈利

新能源强配和租赁扩容政策支持下,湖南引领全国电网侧储能发展。公司率先布局,城步儒林一期50MW在2021年底并网,剩下二期50MW也已经于2022年12月31日之前成功并网。2022年公司实现储能业务收入7800万元,同比下降26.36%。储能毛利率为17.8%,公司除电芯全产业链布局,产业链成本管控较强,毛利率有望保持较高水平。

锂电设备业务快速修复,头部客户拓展顺利

2022年公司实现锂电设备收入7.53亿元,同比下降5.51%,主要系收入延后确认。毛利率18.16%,同比下降4.15个百分点,主要系原材料成本上涨。公司下游核心客户包括宁德时代、蜂巢能源、赣锋锂业等。我们认为公司头部客户黏性较高,基于锂电设备和储能业务并进战略,公司未来与头部锂电厂商将互为供应商,合作进一步加深。

盈利预测与估值

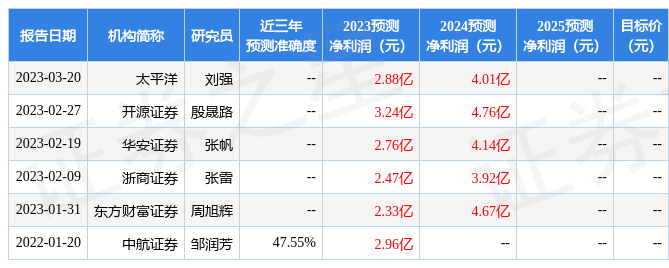

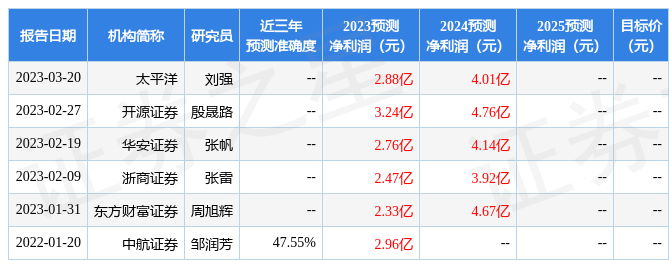

维持盈利预测,维持“买入”评级:公司是电力自动化领先企业,储能快速扩张和锂电设备修复。我们维持2023-2024年盈利预测,新增2025年盈利预测,预计2023-2025年归母净利润分别为2.47、3.92、6.15亿元,对应23-25年EPS分别为0.63、0.99、1.56元,对应PE分别为22、14、9倍。维持“买入”评级。

风险提示

储能项目建设不及预期风险;下游需求不及预期;原材料成本大幅上涨风险。

证券之星数据中心根据近三年发布的研报数据计算,中航证券邹润芳研究员团队对该股研究较为深入,近三年预测准确度均值为47.55%,其预测2023年度归属净利润为盈利2.96亿,根据现价换算的预测PE为15.48。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,华自科技(300490)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26