债市早报:央行超量平价续做4月到期MLF;资金面收敛,银行间主要利率债收益率普遍上行

金融界4月18日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月17日,资金面出现收敛,主要回购加权利率均走高;银行间主要利率债收益率普遍上行;中梁控股预计无法偿还2023年4月到期合计4.24亿美元票据,当代文体未能按期偿付“H20明诚2”本息,龙光控股拟于5月10日前对13只公司债进行小额兑付,相关债券自4月18日开市起停牌;转债市场指数继续上涨,转债个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【国资委发布《关于做好2023年中央企业违规经营投资责任追究工作的通知》】国务院国资委发布《关于做好2023年中央企业违规经营投资责任追究工作的通知》,要求加强震慑筑防线,严肃查处重大违规问题线索。各中央企业要把“查大案、盯高发、治顽疾”作为做好责任追究工作的主攻方向,抓牢抓实违规问题线索查处工作,坚决防止“破窗效应”,切实筑牢维护国有资产安全防线。一是紧盯重大违规问题。对党中央、国务院关注,国资委交办的重大违规问题线索予以重点查办,着力查处触碰国家法律“红线”的严重违规问题,历经多届企业领导班子或多位负责人的“惯性”违规问题,以及涉及上市公司、社会关注度高的问题等。二是紧盯违规问题高发领域。强化对企业权力集中、资金密集、资源富集、资产聚集部门和岗位的监督,严查股权投资、工程建设、资金管理、对外担保、金融业务等领域违规问题线索,依法依规追究有关人员责任。三是紧盯屡禁不止“牛皮癣”问题。对国资委三令五申严禁的融资性贸易、“空转”“走单”虚假业务问题“零容忍”,一经发现即由集团公司或上级企业提级查办,涉及二级子企业或年内全集团累计发现3件上述同类问题的,应当报告国资委,由国资委提级查办。

【张国清:坚定不移做强做优做大国有企业】4月17日,国务院副总理张国清出席中央企业2023年度经营业绩责任书签订会议并讲话。他强调,国资央企要围绕实现高水平科技自立自强,完善考核评价体系,突出战略导向,强化内在、长期价值导向,提升科技创新能力,从技术供给和需求牵引双向发力,加快推动关键核心技术攻关取得更多突破。要有效维护产业链供应链稳定,有效维护国家产业安全,更好保障能源资源安全。要切实端稳主业饭碗,坚持专业化发展,坚决防范化解重大风险。要深入开展学习贯彻习近平新时代中国特色社会主义思想主题教育,进一步在完善公司治理中全面加强党的领导,纵深推进全面从严治党,为做强做优做大国有企业提供坚强保证。

【外汇交易中心:落实完善境外机构投资者等投资中国债券市场有关资金管理安排】4月17日,中国外汇交易中心发布《关于落实完善境外机构投资者等投资中国债券市场有关资金管理安排的公告》。其中提出,符合《中国人民银行 中国证券监督管理委员会 国家外汇管理局公告》(〔2022〕第4号)规定,通过多级托管、结算代理等模式直接投资中国债券市场(包括银行间债券市场和交易所债券市场)的境外机构投资者和境外央行类机构,可申请成为银行间外汇市场会员开展即期结售汇和外汇衍生品交易。

(二)国际要闻

【美国M2货币供应量连续第三个月出现收缩】4月17日,美联储公布数据显示,美国2月M2货币供应量(未经季节性调整)为21.1万亿美元,同比下降2.2%,低于前值-1.7%,为连续第三个月收缩。此外,早期指标表明,连续第四个月收缩已经在路上。截至3月6日当周,M2同比下降3.13%。但值得注意的是,虽然百分比出现同比下降,当前货币供应量仍比疫情前高出近38%。在疫情期间,美联储向市场注入了天量流动性,导致M2在2021年2月创下了近27%的同比增速纪录,之后美联储开始逐渐放缓流动性的注入,从去年12月开始,M2同比增速开始转为负值。

(三)大宗商品

【国际原油期货价格小幅收跌 NYMEX天然气价格继续收涨】4月17日,WTI 5月原油期货收跌1.69美元,跌幅2.05%,报80.83美元/桶。布伦特6月原油期货收跌1.55美元,跌幅1.80%,报84.76美元/桶。NYMEX 5月天然气期货收涨7.62%,报收2.275美元/百万英热单位。

二、资金面

(一)公开市场操作

4月17日,央行公告称,为维护银行体系流动性合理充裕,当日开展1700亿元1年期MLF操作和200亿元7天期公开市场逆回购操作,中标利率分别为2.75%、2.0%。Wind数据显示,当日有1500亿元MLF和180亿元逆回购到期,因此当日央行公开市场全口径净投放资金220亿元。

(二)资金利率

4月17日,银行间资金面出现收敛,主要回购加权利率均走高:当日DR001上行19.82bps至1.810%,DR007上行4.17bps至2.057%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

4月17日,一季度GDP增速预期向好叠加资金面收敛,压制债市情绪,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230004收益率上行1.65bp至2.8440%;10年期国开债活跃券220220收益率上行1.55bp至3.0350%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

4月17日,4只地产债成交价格偏离幅度超10%。其中,“20阳城04”跌超12%,“20旭辉02”跌超15%,“H9龙控01”跌超20%;“21远洋02”涨超18%。

4月17日,2只城投债成交价格偏离幅度超10%。其中,“18滨江投资债”跌超25%,“17武隆专项债01”跌超32%。

2. 信用债事件:

弘阳地产:公司公告称,无法按期支付REDSUN 9.7 04/16/23(ISIN:XS2103199050)本息,将构成违约及交叉违约。

中梁控股:公司公告称,预计无法偿还2023年4月到期合计4.24亿美元票据。

碧桂园地产:公司公告称,“20碧地01”拟于4月25日提前兑付剩余未回售债券本息,并于同日摘牌。

中南建设:公司公告称,控股股东中南城投完成协议转让7915万股股份。

粤港湾控股:公司公告称,对公司2023年到期12.0%优先票据(ISIN:XS2485447838)及2023年到期13.85%优先票据(ISIN:XS2386427525)至少90%本金发起交换要约。

中信保诚人寿:公司公告称,中信有限将公司50%股权划转至中信金控,已完成股东变更登记。

当代文体:公司公告称,未能按期偿付“H20明诚2”本息。

万科:公司公告称,为满足项目发展需要,公司的控股子公司拟通过不动产债权投资计划向金融机构申请融资,公司拟为前述融资事项提供合计不超过35亿元的连带责任保证担保。

世茂股份:“南京世茂希尔顿酒店资产支持专项计划”近期将再次召集持有人大会。根据管理人通知,原定于2023年4月3日召集持有人大会,审议将首次开放退出行权日由2023年4月10日调整至2026年4月10日,并“增加对强制执行公证的条款”等事项,但因参会人数未达到《专项计划说明书》中约定的人数,无法形成决议。

世茂股份:“21沪世茂MTN002”持有人会议更正:债权登记日由4月21日变更为4月23日。

融创中国:部分离岸债权人将于周二召开电话会议,讨论反对债务重组计划事宜。

富力地产:惠誉评级确认广州富力地产股份有限公司及其子公司富力地产(香港)有限公司的长期外币发行人违约评级(IDR)为 "RD"(限制性违约)。同时,确认了富力香港的高级无抵押评级为"C"、由Easy Tactic Limited发行的富力香港担保的票据评级为 "C",追偿评级从 "RR6 "修正为 "RR5"。

龙光控股:根据持有人会议决议要求,现拟于2023年5月10日就13只公司债券进行小额兑付,为保证平稳实施兑付安排,保护广大投资者利益,龙光控股申请13只公司债券自2023年4月18日开市起停牌,复牌时间另行公告。

柳州投资:拟将“20柳州投资MTN001”后2年票息上调274BP至7%,投资人回售申请期为2023年4月18日至4月23日,行权日及利率生效日为2023年4月29日。

兰州轨交:“20兰州轨交MTN001”回售金额0元,票息上调250BP至6.50%。

(三)可转债

1. 权益及转债指数

【A股主要股指集体上行】 4月17日,权益市场主要指数集体上涨,但盘中走势仍有差异,上证指数在金融、能源等板块强力带动下基本保持单边上行态势,最终收涨1.42%,深证成指、创业板指上午冲高回落,午后触底反弹,其中创业板指盘中两度翻绿,两大指数最终收涨0.47%和0.26%。两市成交额继续维持1.1万亿规模以上。当日申万一级行业指数多数上涨,其中石油石化、非银金融涨超3%,家用电器、煤炭涨超2%,涨幅明显居前;而传媒下跌3.88%,出现明显调整,计算机、通信、电子、美容护理等跌逾1%。

【转债市场指数继续上涨】4月17日,转债市场主要指数延续上行趋势,中证转债、上证转债、深证转债分别上涨0.41%、0.49%和0.23%。当日转债市场成交额580.25亿元,较前一交易日减少30.33亿元。当日,转债市场多数个券上涨,481只个券中296只上涨,177只下跌,8只持平。当日,新上市广联转债上涨30.00%,大幅领先市场,北方转债、永吉转债、天铁转债、现代转债、小熊转债等涨超5%,涨幅居前;特发转2下跌11.01%,亚康转债、上能转债、华亚转债跌逾5%,调整明显。

2. 转债跟踪

今日,正元转02开启申购,天阳转债上市;本周,晶能转债拟于4月20日开启申购,神马转债、海顺转债拟于4月20日上市。

4月17日,上声电子发行可转债申请获上交所审议通过,青龙管业公告拟发行可转债募资不超过4亿元,龙星化工拟发行可转债募资不超过约7.94亿元,拓山重工拟发行可转债募资不超3.7亿元。

4月17日,奕瑞转债公告将转股价格由499.26元/股下调为354.54元/股,自2023年4月24日起生效;天23转债公告不下修转股价格,且在未来3个月内(即2023年4月18日至2023年7月17日),如再次触发转股价格下修条款,亦不提出向下修正方案;拓普转债、新星转债、泰福转债公告预计满足转股价格修正条件。

4月17日,杭氧转债公告可能满足赎回条件。

(四)海外债市

1. 美债市场:

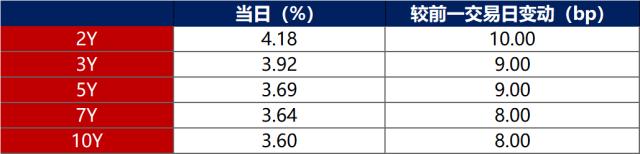

4月17日,各期限美债收益率普遍上行。其中,2年期美债收益率上行10bp至4.18%,10年期美债收益率上行8bp至3.60%。

数据来源:iFinD,东方金诚

4月17日,2/10年期美债收益率利差倒挂幅度扩大2bp至58bp;5/30年期美债收益率利差收窄2bp至12bp。

4月17日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅上行2bp至2.32%。

2. 欧债市场:

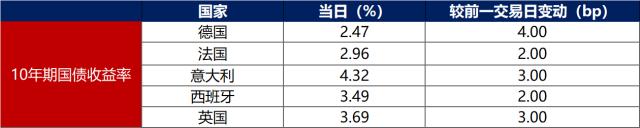

4月17日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行4bp至2.47%,法国、意大利、西班牙、英国10年期国债收益率分别上行2bp、2bp、2bp和3bp。

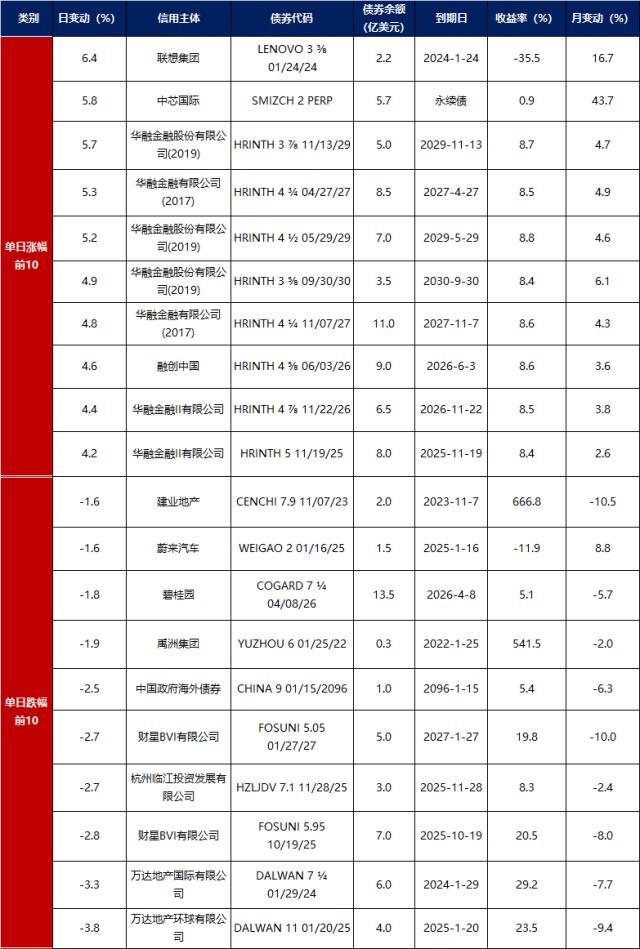

中资美元债每日价格变动(截至4月17日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05