3月进出口数据:出口大超预期,上调经济修复斜率

作者:格上研究

核心观点:①2023年市场预期的是消费复苏、地产修复、出口放缓。年初以来地产销售已逐步呈现超预期特征。如果出口再超预期,则对应着整体经济的下行风险显著减弱。一季度GDP增速应也会超预期,预示强刺激政策应不宜期待过高;往后看,倾向于认为,出口承压仍是基准情形。②分国别看,3月我国对东南亚出口延续高增,对发达国家出口分化。③分商品看,汽车出口仍是亮点,手机、电脑、集成电路等消费电子出口偏弱。

一、进出口数据总体特征

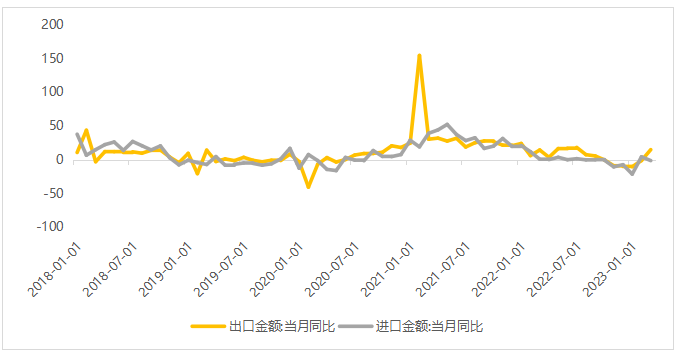

按美元计,2023年3月出口同比增14.8%(预期值-5%,1-2月-6.8%);进口同比-1.4%(预期值-5.2%,1-2月-10.2%)。

2023年市场预期的是消费复苏、地产修复、出口放缓。年初以来地产销售已逐步呈现超预期特征。如果出口再超预期,则对应着整体经济的下行风险显著减弱。一季度GDP增速应也会超预期,预示强刺激政策应不宜期待过高;往后看,倾向于认为,出口承压仍是基准情形。

图1 进出口数据(%)

数据来源:Wind

二、进出口数据分项特征

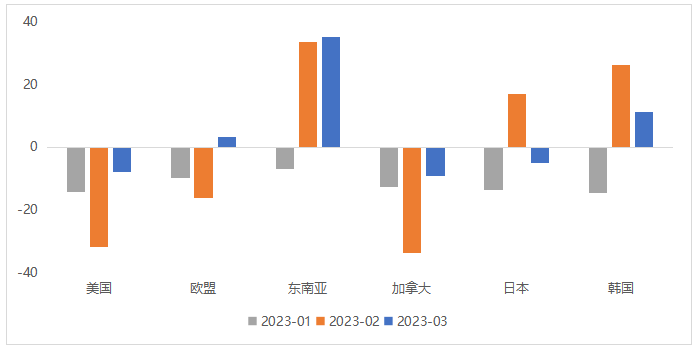

分国别看,3月我国对东南亚出口延续高增,对发达国家出口分化。3月我国对东南亚出口同比增35.4%;发达国家中,对美出口降幅收窄24.1个百分点至-7.7%;对欧元区出口由负转正,回升19.5个百分点至3.4%,低于整体增速;对日出口降幅扩大21.9个百分点至-4.8%;对韩国出口降幅扩大15.1个百分点至11.31%。

图2 我国对主要贸易伙伴出口情况增速(%)

数据来源:Wind

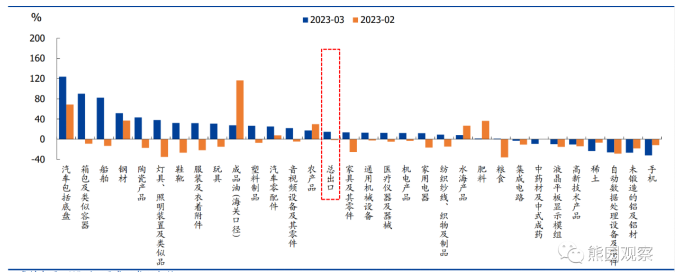

分商品看,汽车出口仍是亮点,手机、电脑、集成电路等消费电子出口偏弱。具体看:1)3月汽车出口同比增123.8%,仍是亮点;船舶、灯具、音视频设备、通用机械等分别同比增82.3%、38.0%、22.0%、13.1%,均高于整体机电产品出口增速;电脑、手机、集成电路等消费电子相关产品出口分别同比降31.9%、26.0%、3.0%。2)劳动密集型产品中,箱包、陶瓷、鞋靴、服装、玩具、塑料制品等出口分别同比增90.1%、43.0%、32.2%、31.9%、30.9%、26.6%,同样大幅强于总体出口。归因看,我国劳动密集型产品约有三成出口至东盟,东盟等新兴市场国家经济仍有韧性,应是3月劳动密集型产品出口偏强的驱动之一。

表2 不同商品出口增速情况(%)

数据来源:国盛证券研究所

三、券商观点汇总

广发证券:2023年需求端的预期结构是消费复苏、地产修复、出口放缓。年初以来地产销售已逐步呈现超预期特征,2023年1月1日至4月10日59城新房累计成交同比8.2%。如果出口再超预期,则对应着整体经济的下行风险显著减弱。在前期报告《如何估算2023年GDP增速》中我们有个粗略测算,消费和服务业对GDP的上拉大致可以对冲出口-6%左右的同比下行,这时候如果地产投资回到零增长,则实际GDP会处于5.5-6%之间。目前看出口和地产假设均有需要上修的可能。关注这一过程对于宏观面预期、权益市场线索的影响。

国盛证券:可确定的是,3月出口大超预期了,一季度GDP增速应也会超预期,预示强刺激政策应不宜期待过高;往后看,倾向于认为,出口承压仍是基准情形。3月出口大超预期正增,主因可能有二:部分新兴市场国家经济偏强;我国出口产业链韧性仍强。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56