游戏板块坐上过山车

A股小幅高开后连续第二日震荡下滑,沪指盘中跌破3300点,创业板指早盘冲高后一路回落,尾盘三大指数跌幅收窄。盘面上,经历昨日劫杀式退潮后,资金兜兜转转并未发现更有吸引力方向再度选择回流人工智能方向,AI+应用端全线爆发,传媒板块掀涨停潮。

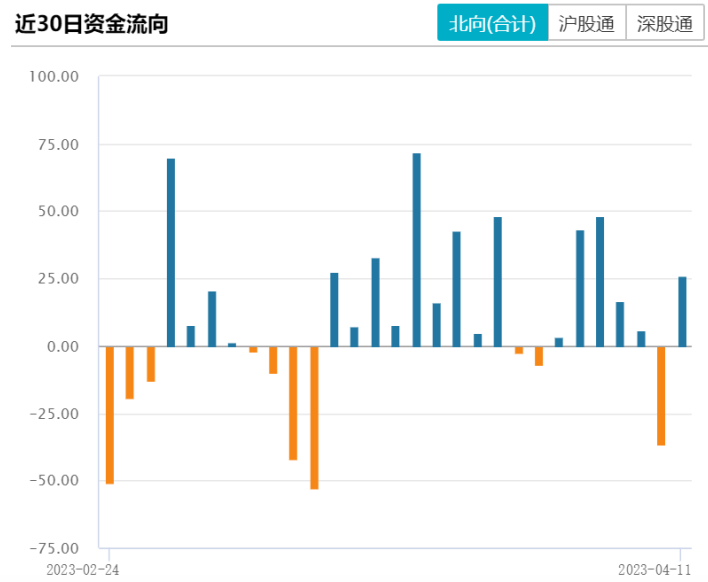

截至收盘,上证指数微跌0.05%报3313.57点,深证成指涨0.04%,创业板指跌0.17%,北证50涨0.22%,万得全A、万得双创小幅收涨。A股全天成交1.08万亿元,在北向恢复交易加持下环比仍有所收窄,外资日内净买入26.26亿元。

数据来源:wind

4月11日计算机板块收涨。人工智能相关产业链投资逻辑从第一阶段(估值发现+估值修复)向第二阶段(订单落地预期)过渡,随着工智能相关产业链涨幅的不断快速累积,估值回升到历史较高水平,前期利好因素基本反映在估值中。板块获利了结压力大,多空双方博弈加剧,市场对于消息面的反应敏感度大幅提升。

4月11日,有关部门发布《生成式人工智能服务管理办法(征求意见稿)》(下称《办法》),2023年以来,以ChatGPT为代表的生成式人工智能快速发展,也带来了诸多信息安全方面的风险。一方面,信息泄露风险,尤其是国家、机构和个人信息,都面临着潜在风险;另一方面,AIGC被恶意应用的风险也在上升,例如智能化网络攻击武器,加大了网络安全防护难度。

平安证券指出,新技术发展和监管合规是相辅相成的关系。《意见稿》对生成内容、主体责任、数据源和数据处理等方面均做出了规定。鼓励优先采用安全可信的产品,有望扶持国内厂商更好成长。随着更多AIGC技术的应用落地,一些潜在的风险将更多的被认识和暴露,监管侧的监管措施也会更“对症”,《意见稿》或只是第一步。

目前国内外科技巨头加码大模型研发,人工智能的催化持续不断,中长期成长空间较大。但人工智能的一系列新技术还处在比较早的阶段,短期还不能反应在企业的业绩上,市场在当前估值位置对于监管合规、产品不及预期等行业发展正常现象可能会反应过度,导致整体波动加大。叠加市场当前多个板块估值低,业绩好,安全边际高,短期资金对于热点切换关注度高,此次游戏计算机板块可能波动较大,需要谨慎风险。

游戏板块也表现亮眼,除了人工智能商业化加成,游戏板块本身也是困境反转的行业。虽然板块估值处于较高位置,根据市场对于2023年游戏行业盈利的测算,预计随着2023年业绩兑现,估值会被大幅消化,回到2022年游戏板块的估值低点。

数据来源:wind

2023年也是互联网行业大变革的开端,ChatGPT带来的变革对于游戏行业将是一个巨大的利好。游戏作为科技属性最强的一类内容有望率先受益。但是更能快速在业绩上有所体现的是版号的放开,而且版号放开依然有提升空间。从头部游戏公司产品储备来看,版号依然面临不足的风险。即使版号发放边际好转也未恢复到往年水平,这意味着政策端还有进一步加码的空间。

对于长期投资者而言,可以持续关注游戏ETF(516010),和包含香港上市的游戏公司(对游戏技术有一定的积累,同时积极布局游戏出海的龙头游戏公司,如腾讯)的游戏ETF----游戏沪港深ETF(517500),逢低分批布局。

影视整体情况和游戏类似,经历了防控的冲击和监管的规范后,行业出现了近三年的出清,目前处于困境反转阶段,又恰逢新技术催化,在昨天板块出现冲高回落后4月11日大幅反弹。后续来看,随着防控放开及影视行业政策回暖,剧集供给复苏,爆款内容频出,长视频流量稳定。近期龙头影视企业披露业绩预报,预计22年总收入24.7亿元(-35%),归母净利4亿元(+1.2%)。对于今年一季度,公司预计归母净利区间1.26-1.5亿元(+11%至32%)。

同时影视行业也有人工智能提效增益,AIGC对影视内容生产的提效在前期策划、中期拍摄、后期制作、宣发环节均能体现。前期策划,AI可辅助剧本生成,并把剧本中的角色、场景、道具、特效等元素转换成拍摄日程和预算。中期拍摄,AI可生成布景,换脸换声,或直接使用虚拟人替代真人演员。后期制作,AI可辅助生成音频、特效、编辑视频。宣发环节,AI可辅助生成海报、预告片等宣传素材。若后续板块出现冲高回落,可考虑适时逢低布局。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47