持续调整,新能源板块迎来转机了吗?手里新能源基金该怎么应对?

进入4月,一季报业绩迎来密集披露期,大家已经看到不少新能源龙头企业业绩预告亮眼。但“冰火两重”,一方面新能源车制造业销售收入继续增长,一季度同比增长35.2%;另一方面各种原因下,新能源近期行情持续波动,一度下探超去年4月份低点。

股价与业绩背离,非常理解大家投资中的煎熬,我们也感同身受、倍感压力。整理了投资者朋友们的“灵魂拷问”,一些思考以期更好帮助大家厘清机遇与风险,做好投资决策。

持续调整,新能源板块有望迎来转机吗?

嘉实基金经理熊昱洲:新能源车方向,现在与22年4月份处于类似的估值分位,处于历史的底部区域和区间。这意味着,机会已经大于风险,有好消息出现上行的概率就大。包括去年看到的新能源领涨反弹,历史极低估值下当边际利好出现,就呈现快速而且幅度较大的反弹。

投资我们说赚的是业绩增长+估值扩张的钱。现在的估值水平下,我们去看新能源的一些龙头公司,从19年底以来股价上涨的速度低于业绩扩张的幅度,也就是说估值反而是大幅收缩的。估值收缩与市场环境有关,包括市场风险偏好、美联储加息、流动性和利率预期、科技板块资金分流等。一旦好信号出现,相应这类大盘成长的方向,可能会迎来一些全新的资金流入和估值重构。

储能超级工厂签约,动力电池仍是值得长期关注的方向么?

熊昱洲:电池一定是非常重要的领域和方向。正如马斯克在最新交流活动提到要2050年实现全球100%可持续发展的愿景,则风和光每年的部署量2030年需要达到2022年的3倍;全球新能源汽车的销售量2030年需要达到2022年的11倍;电池包括车上的、各种各样的能量存储环节,2030年产能和空间要达到2022年的29倍。

我们看到储能超级工厂在上海落地,加码储能电池生产线。电池的空间不仅仅是新能源汽车,而是全面电动化的领域,包括去年年底我们提到电动重卡的方向和领域离我们越来越近,已跑出了很强的经济性,包括像电动挖掘机这类产品开始推出,逐步在某些场景中开始出现。根据电池龙头公司测算,未来的市场空间十倍以上。

在相对低估值又有长期大空间,我觉得所蕴含的机会是远大于风险的。

每月新能源车数据都在增长,为何此前行情没有反应呢?

熊昱洲:作为新兴产业、全新的产业趋势,市场更多的是基于短期的数据外推未来的空间。如果短期数据同比增速还不错,但是绝对数并没有明显的拉高,大家对未来外推的销量预期就产生阶段性的担忧,造成了股价短期波动。

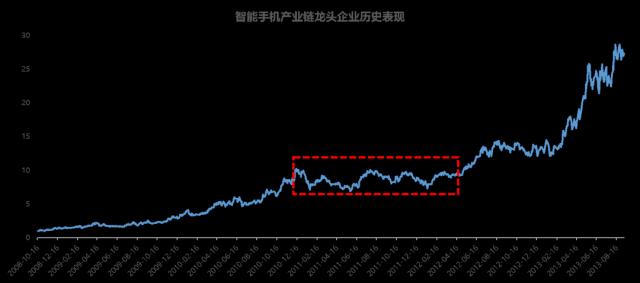

但最关键的是长期怎么走。今年整体的新能源汽车,有点类似于11-12年的消费电子和智能手机,也是在全球20-30%左右的渗透率时,大家开始纠结这个行业是不是就这样了,经济不好、没有人买贵的手机等等;后面渗透率突破40%势如破竹时,大家反而对智能手机全面渗透形成高度共识。一旦形成共识后,消费电子股价也在那个时候打满相应的市值。

从很多科技消费品的产业规律来看,经常沿着S型渗透的路径,快速走向普及。隐含的结果是五年左右的时间,渗透率会从15%到75%。2021年新能源车的渗透数据正好是15%,只不过数据好的时候,大家就坚信不疑;数据阶段性波动的时候,比如因为整个汽车销量有压力时,人性就会开始怀疑,不断上演周期轮回。

(数据来自Wind,仅作为历史案例)

汽车纷纷打价格战销售,是不好卖吗?

熊昱洲:降价核心因素是今年春节前的销售旺季受影响,二三月份没有暴力补回来,车的库存不低,出现了降价情况。

但我们要去看,其一在漫天价格战消息两三周后,消费者慢慢发现绝大多数降价是套路,原来给的优惠稍微再增加几千或者一万左右,需求也就逐步回归正态,买车还是照常决策。

其二,理论上大家觉得燃油车降价会影响新能源车的节奏,其实看数据新能源汽车不仅没有降,反而有提升,最新的周度渗透率依然保持向上态势。而且燃油车的疯狂降价和经销商的信心缺失,这可能也意味着新能源车走向全面替代的趋势。消费的趋势往新能源方向转,我们认为是一个不可逆的过程。

人工智能技术的进步,会给汽车带来什么机遇?

熊昱洲:新的技术革命往往会在全新的终端上面出现。新能源汽车,特别是隐含着智能化后的新能源汽车,是AI的非常重要的载体。我们说不止电动化,还有智能化星辰大海。

人工智能最强的点是当把非结构化数据,转成标准的可运算数据之后,可以大力出奇迹,算出一个好的结果。在新能源车上,去年下半年开始也出现了革命性变化,叫做感知算法的迭代。技术路线已经基本确定,加上新能源汽车上搭载了高算力的芯片,更好结果可期。

比如原来是一个2D的识别,摄像头录了蓝天白云,前面有一个车,大概测出来跟车距离有多少,但没有连续的数据,很难做预测。新的算法加上了时间序列的连续,然后构图成了3D结构和框架,使得更好预测各种物体的运动速度,就可以更好识别什么是固定物体,什么是非固定物体。有一些前瞻的技术提高识别概率,最后落实到C端的产品。

我相信今年下半年甚至上半年某些时候,大家会发现这些车企基于全新算法迭代的产品,相比于以前有颠覆性的提升,我已经看了一些测试版本。而这类产品一旦出现,又形成一个升维,掌握这个技术和没有掌握该技术的企业千差万别,包括硬件预埋了高算力芯片的车和没有预埋高算力的车,体验差异将会非常大。

面对今年行情特点,手里新能源基金该怎样操作?

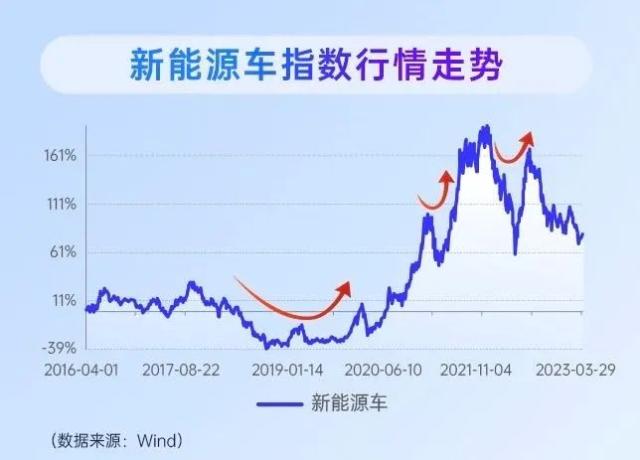

熊昱洲:情绪面波动往往会放大市场波动,投资要把一些阶段性的扰动和底层的增长斜率分割开来。行情发展都是波动曲折中前进的,以过往新能源车指数为例:

2018年光伏531政策之后也一度大跌,我们当时管理主动型的主题基金嘉实智能汽车等通过产业链持续调研逆势加仓,才迎来随后的净值反弹。但很遗憾,在19年初小幅反弹后很多投资者纷纷离场,错过了后续的涨幅。

2021年初市场担忧销量,也遇到回撤,但随后基本面验证,行情再度演绎。

2022一季度疫情反复扰动下估值下杀,但很快迎来二季度的弹性修复。

有时从表观的结果看可能短期没涨,但是它内含的是一个很好的产业趋势向上斜率、被阶段景气度所压制。如果出现这种机会,好行业、低估值,往往优秀公司就会给到一个好的买入时机。

我认为今年的新能源车,在某一个时间点或早或晚也会形成类似的共识。当市场对“新能源车走向全面替代、会达到70-80%的渗透率”形成高度共识的那一刻,也可能把远期的市值目标打到位。这是历史的经验和规律,资本市场永远是对远期的定价。

任何大产业趋势和行情起来的时候,过程都有痛苦和难熬。所以在目前这样一个潜在的、比较大的机会面前,我认为还是要继续坚守。坚守产业趋势中那些靠谱的、能落实到自身的收入、销量和用户数增长的企业,分享它们成长的回报,才是投资中最最重要的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26