沪指六连阳,医药再回暖!

4月7日A股震荡攀升,上证指数录得6连阳企稳3300点,收涨0.45%报3327.65点,深证成指涨0.85%报11967.74点,创业板指涨0.84%报2446.95点。量能上,市场持续活跃成交,成交额10544亿元,连续4个交易日超万亿规模。全A个股3470家上涨、1450家下跌。因复活节假期,沪、深股通(北向)交易暂停。

数据来源:WIND

盘面上,4月7日房地产、传媒、通信涨幅居前,其中ChatGPT概念股再度活跃,应用端的游戏、传媒方向领涨;3月地产销售超预期回暖,房地产及建材等相关产业链上涨;机构资金回补+AI助力创新,医药板块4月7日回暖,创新药方向表现强势。

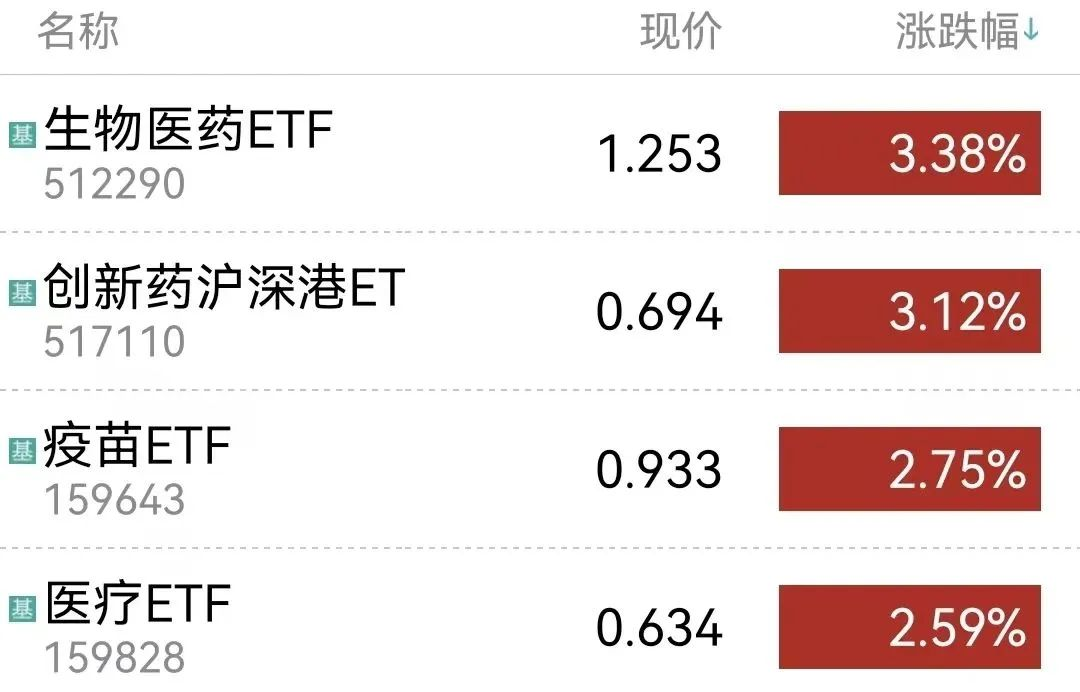

医药板块4月7日回暖,其中创新药方向表现强势。生物医药ETF(512290)、创新药沪深港ETF(517110)涨超3%,疫苗ETF(159643)、医疗ETF(159828)涨超2.5%。

数据来源:WIND

消息面上,美国AACR大会将于4月14-19日在美国弗罗里达奥兰多召开,多家国内主要创新药企也将携自研品种参会,并公布多项重要临床和临床前数据,一定程度上构成对创新药板块的利好。

此外,创新药临床数据进入密集读出期,百济神州(将披露替雷利珠单抗联合化疗)、恒瑞医药(将披露SHR-A1811(HER2ADC))等龙头药企均有新药研发进展披露;而根据华金证券研究所统计,2023年近40个国产创新药有望获批上市,创新产品临床及商业化将有积极进展,创新药板块有望在2023进入业绩兑现的高景气行情。

政策面上,有关部门药品审评中心(CDE)发布《药审中心加快创新药上市许可申请审评工作规范(试行)》,旨在鼓励研究和创制新药、满足临床用药需求,加快创新药品的审评速度。在有关部门公布的2022版医保药品目录中,共有147个目录外药品参与谈判和竞价,121个药品谈判或竞价成功,总体成功率达82.3%,创历年新高。谈判和竞价新准入的药品,降价幅度也趋于温和,体现政策支持创新的基调。

此外ChatGPT有望催化医疗AI进一步发展。根据东吴证券研究所统计,国内医疗AI领域投资热度呈现波动上升态势,2016-2020年投资总金额CAGR达54%,行业保持高景气增长。AI当前在医疗健康领域的应用主要包括医学影像、临床辅助决策、精准医疗、健康管理、医疗信息化、药物研发等领域,主要在辅助侧及数据侧应用广泛,以提高效率;未来AI制药、病理诊断等应用领域有望得到进一步发展。

基本面上看,医药板块受到“复苏+创新”双重利好驱动。消费复苏方面,随着院内和消费医疗业绩改善逐步被市场认知,常规医疗复苏有望迎来业绩兑现,可能会有基于基本面回暖的阶段性机会。而创新方面,创新药子板块一方面受益于持续的政策红利,另一方面一定程度上具有科技成长属性,在市场风格偏成长时或具备较好的弹性。长期看,医药板块还受益于人口老龄化、消费升级的逻辑。

交易层面看,近期TMT热度较前期有所降温,医药作为机构重仓股可能会因资金回补而一定程度上受益。估值面来看,前期调整后医药板块整体处于较低的历史分位;当前政策端,带量集采常态化推进,国产替代放量有望进一步推进;同时市场预期较为充分,利空已有所释放。基本面,“消费复苏+创新药驱动+人口老龄化”带来长期利好,当前医药板块或具备一定的配置价值。感兴趣的小伙伴可持续关注生物医药ETF(512290)、创新药沪深港ETF(517110)、疫苗ETF(159643)以及医疗ETF(159828)。

游戏板块在回调两天之后,又回来了!游戏ETF(516010)和游戏沪港深ETF(517500)4月7日开盘低开之后,全天一路上涨,分别录得不俗涨幅。游戏ETF收涨5.54%,游戏沪港深ETF收涨4.04%。

来源:Wind

今年开年以来,1-3月国内版号及进口版号恢复常态化发放,多款重点游戏获批。例如《黎明觉醒》、《合金弹头》等。版号发放意味着游戏公司商业化增量,2022年游戏公司业绩整体呈现低基数,当前老产品环比数据总体保持稳定,2023年各大公司均有重点产品整装待发。未来常态化版号发行情况下,游戏行业供给端重新恢复,有望驱动行业恢复健康发展态势。

经历过人工智能的“疯狂三月”之后,A股市场目前人工智能应用端标的是相对较少的,人工智能应用端尤其是与图像处理和音视频处理最相关的游戏板块无疑是市场追逐的热点。AI支持游戏代码研发、美工成像、精准建模、NPC替代等工作:微软GDC中国行大会展示了GithubCopilot将注释转换成代码;CICEROAI在策略游戏中达到玩家级表现;Modbox接入Chatgpt并和玩家进行高复杂度对话;《骑马与砍杀2:霸主》中利用AI增强游戏人设;Ghostwriter辅助剧情设计;Roblox的AI工具通过对话生成游戏代码;Midjourney快速完成美工级图片绘制等进展。AI在游戏行业研发应用已经越过诸多门槛,在实验室阶段有了众多有效进展,持续有个例落地,未来AI有望不断赋能游戏,为行业提供崭新增长点。

建议感兴趣的小伙伴关注游戏ETF(516010)和游戏沪港深ETF(517500)的投资机会,不过也要警惕开年以来游戏板块过热,涨幅积攒到一定程度,市场情绪过热后反转的回调风险,建议逢低、分批、定投布局建仓。

4月7日地产链涨势较好,建材ETF涨1.38%,家电ETF涨0.72%,主要受地产销售持续回暖的利好消息驱动。

有关部门表示,1-2月份房地产销售收入由负转正,3月份增速进一步提升,同比增长17.9%。根据克而瑞数据此前发布,3月百强房企单月累计实现销售金额7457亿元,同比+28.7%,环比+43.8%;1-3月百强房企累计实现销售金额16635亿元,同比+2.2%,整体表现超市场预期。

拿地数据看,根据民生证券研究所统计,截至2023年3月31日,全国重点23城推出土地140宗,规划建面1240万方平米,环比增长17.8%;成交地块114宗,成交规划建面1045.83万平方米,环比增长高达124.7%;成交土地出让金935.63亿元,环比增长53.0%。前期“三支箭”为代表的利好房企融资等政策或逐渐落地生效,房企拿地积极性不断提升。

而1-2月投资端数据看,1-2月房地产开发投资同比跌幅从去年12月12.7%收窄至5.7%。投资同比跌幅收窄,或显示地产基本面回升拐点正在出现。但同时需要注意,3月为房地产传统旺季,地产回暖的持续性仍需要进一步观察。

投资角度看,地产链上可关注中游的建材板块及下游的家电板块。建材板块同时受益于基建与地产,基建在稳经济中依然发挥重要作用;经济复苏叠加去年存量项目较多的背景下,重大项目正在逐渐落地形成实物工作量,这个过程中对建材板块构成一定利好,可关注建材ETF(159745)。而地产销售的复苏对下游家电板块也会有一定的拉动作用,家电板块同时受益于低基数下,内需回暖拉动利润修复的逻辑,也可关注家电ETF(159996),但需要警惕海外经济疲软、出口下降带来的波动风险。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33